Harvesting the S&P500 Volatility Risk Premium

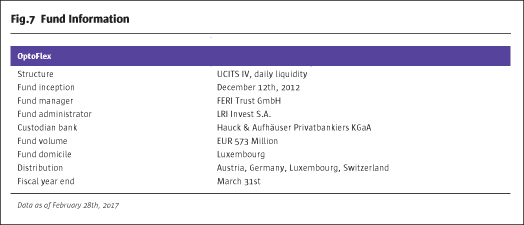

L’obiettivo finale di un investitore dovrebbe essere quello di identificare e sfruttare interessanti premi al rischio nei mercati dei capitali. I premi al rischio e le esposizioni ai fattori sono stati intensamente discussi nella letteratura accademica come quadro di riferimento per i processi decisionali nell’area del ritorno assoluto e degli investimenti in hedge fund. Tuttavia, per estrarre praticamente un premio al rischio e offrire ai partecipanti al mercato un’interessante opportunità d’investimento, è necessario un approccio molto strutturato. Questo articolo fornisce una visione su come raccogliere in modo efficiente il premio per il rischio di volatilità nel mercato azionario statunitense (S&P500) attraverso un veicolo di investimento regolamentato (UCITS IV) (OptoFlex I – ISIN: LU0834815101).

Definiamo l’attrattività di un premio per il rischio in base alla sua grandezza, stabilità e liquidità. La magnitudine è misurata come il rendimento atteso che implica se un certo rischio deve essere considerato da un investitore per ricevere un premio. Poiché i drawdown di un investimento dovrebbero essere minimizzati, anche la stabilità di un premio di rischio è importante. Una sufficiente liquidità di trading di un premio di rischio è anche richiesta per fornire flessibilità per un potenziale aggiustamento dell’esposizione nel caso in cui lo si desideri. Supponendo che un premio di rischio disponibile combini tutti e tre i criteri di cui sopra, ci aspettiamo che un investitore sia adeguatamente pagato per assumere tale rischio nei mercati dei capitali.

Di seguito dimostriamo che il premio per il rischio di volatilità nel mercato azionario statunitense (S&P500) è caratterizzato da tutti e tre i criteri definiti sopra. L’aspettativa di rendimento derivante dalla raccolta del premio per il rischio di volatilità non è solo attraente in termini di dimensione, ma anche molto stabile rispetto ad altri premi per il rischio del mercato dei capitali. Infine, il premio per il rischio di volatilità S&P500 può essere catturato in modo molto efficiente nei mercati dei derivati più liquidi a livello globale.

Un investitore (hedger) che acquista un’opzione put S&P500 sta trasferendo il rischio del mercato azionario al venditore dell’opzione put. Successivamente, l’assuntore del rischio (venditore dell’opzione put) si aspetta di essere compensato attraverso un rendimento atteso positivo – il premio per il rischio di volatilità – che è implicito nell’opzione put sottostante. Tuttavia, raccogliere il premio per il rischio di volatilità in modo così ingenuo può portare periodicamente a significativi drawdown. Quindi, è necessaria una strategia d’investimento per lo sfruttamento del premio di rischio di volatilità, che includa un approccio sistematico incentrato sulla riduzione dei maggiori drawdown, in particolare dei rischi di coda negativi.

Attractiveness of the S&P500 Volatility Risk Premium

Magnitude

Catturando il premio di rischio di volatilità, il venditore di un’opzione put sta affrontando il rischio di un mercato azionario in declino e, successivamente, di un aumento della volatilità. L’acquirente (hedger) di un’opzione put d’altra parte riceve un’assicurazione contro il rischio di un calo del mercato azionario. L’hedger deve pagare un premio per l’acquisto dell’opzione put sull’indice. Il prezzo di questa opzione put in termini assoluti è comparabilmente basso rispetto alla perdita potenziale dell’hedger a causa di un calo sostanziale del mercato azionario. L’hedger crea così un profilo di payoff asimmetrico per se stesso. Affinché il trasferimento del rischio si concretizzi, il venditore di put deve essere compensato con un rendimento atteso positivo implicito nel premio di rischio. Poiché l’hedger intende ridurre la sua perdita potenziale in caso di un forte calo del mercato azionario, accetta il pagamento di un premio di rischio e riceve il rendimento atteso negativo implicito. Poiché l’hedger di conseguenza rispetta la sua natura avversa al rischio, appare il premio per il rischio di volatilità.

La domanda di opzioni put su indici è meno sensibile al prezzo nei segmenti di mercato in cui sono attivi molti hedger istituzionali. Questo è particolarmente vero per i mercati molto rappresentativi come l’S&P500. A causa della loro notevole capitalizzazione di mercato, i mercati azionari statunitensi rappresentano la maggior parte di tutti i principali indici di mercato (la componente del mercato azionario statunitense nel MSCI World è circa il 60%).1 Pertanto, se un investitore ha l’intenzione di coprire la sua esposizione al mercato azionario, un’opzione put sull’indice S&P500 è spesso utilizzata. Supponendo che questa domanda di copertura anelastica prevalga nel lungo periodo, i premi di opzione delle opzioni put sull’indice S5867>P500 sembrano sopravvalutati.

Come descritto, la percezione generale del rischio degli hedger fornisce un’indicazione dell’entità del premio per il rischio di volatilità. I partecipanti al mercato delle opzioni put implicano una maggiore probabilità di un brusco calo del S5867>P500 rispetto a quanto sperimentato storicamente. Dal 1990 le opzioni put S&P500 out-of-the-money (10% out of the money) mostrano implicitamente che gli hedger si aspettano un declino del 10% del S&P500 con una probabilità media del 13%.2 Tuttavia, la realizzazione effettiva di un drawdown del 10% o anche più forte del S&P500 è solo del 4% per lo stesso periodo. Quindi, i partecipanti al mercato sono in media disposti a pagare prezzi più alti per le opzioni put sugli indici per ricevere un’assicurazione per un declino del mercato azionario.

Calcoliamo un esempio molto semplice di prezzo delle opzioni put. Calcoliamo quanto un acquirente di opzioni put è mediamente disposto a pagare (usando la volatilità implicita) rispetto al prezzo dell’opzione assumendo la volatilità storicamente realizzata della S&P500. Utilizzando la media storica di 10 anni per la volatilità implicita, un’opzione put S&P500 out-of-the-money del 10% con un tempo di scadenza di due mesi costa circa 14,3 dollari. Il prezzo della stessa opzione che implica la volatilità realizzata del S&P500 nello stesso periodo di tempo è di soli USD 4,1.3 Gli operatori di mercato sono quindi disposti a pagare più di tre volte il valore equo dell’opzione per ricevere un’assicurazione contro un forte calo del mercato azionario. D’altra parte, i partecipanti al mercato che vendono allo scoperto le opzioni put raccolgono quindi un premio di rischio interessante.

Liquidità

Il mercato delle opzioni put S&P500 è uno dei mercati delle opzioni più grandi e liquidi al mondo. In media 94,4 milioni di opzioni S&P5004 sono state scambiate quotidianamente nel 2015. In confronto, il volume medio giornaliero di negoziazione delle opzioni EuroStoxx50 è stato di soli 11,8 milioni.5 Inoltre, le opzioni S&P500 sono essenzialmente senza rischio di controparte in quanto sono negoziate sulla borsa CBOE e sono compensate tramite la Options Clearing Corporation. Infine, un trading continuo di opzioni S5867>P500 a livello globale è praticamente assicurato.

Stabilità

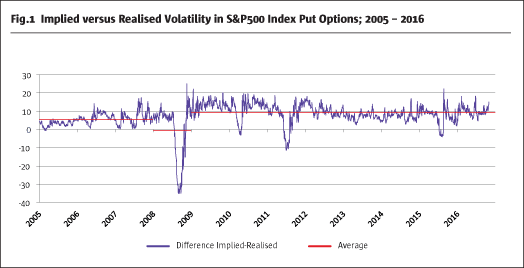

Il premio per il rischio di volatilità è stabile? Come indicato sopra, la differenza tra la volatilità implicita e quella realizzata per le opzioni put S&P500 può essere facilmente calcolata. La Fig.16 mostra la significativa differenza positiva tra la volatilità implicita e quella realizzata delle opzioni put S&P500 con un tempo medio alla scadenza di due mesi. Tuttavia, questa relazione stabile è occasionalmente interrotta bruscamente da sostanziali cali del mercato azionario e da picchi di volatilità.

In linea di principio il premio per il rischio di volatilità è molto stabile. Sembra anche che il premio per il rischio di volatilità sia aumentato nella sua ampiezza dall’ultima crisi finanziaria, poiché i desk di trading proprietario delle banche d’investimento sono stati chiusi o fortemente ridotti. Questa potrebbe essere una spiegazione per l’aumento del premio per il rischio di volatilità dal 2008.

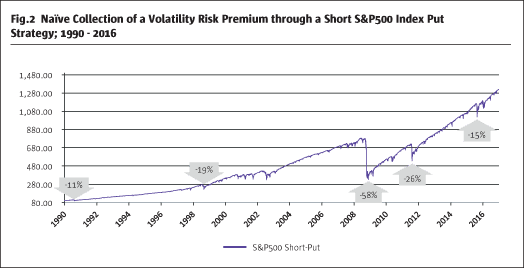

Applicando una strategia naïve short put, quindi raccogliendo il premio per il rischio di volatilità vendendo opzioni put S&P500 out-of-the-money fino alla scadenza su base rolling, si ottiene una performance interessante nel lungo periodo (Fig.2).7

Tuttavia, è ovvio che i cali significativi del mercato azionario hanno un impatto sulla strategia, in particolare in anni come il 2008 e il 2011. Supponendo che gli investitori vogliano ridurre il livello di drawdown (rischio) questa strategia ingenua deve essere modificata.

Una strategia a rischio ridotto per ricevere un premio al rischio di volatilità

Come mostrato, il premio al rischio di volatilità soddisfa tre criteri definiti: grandezza, liquidità e stabilità. Tuttavia, i rischi di drawdown improvvisi associati alla strategia ingenua short put non possono essere previsti. Di conseguenza, una riduzione significativa, specialmente dei rischi di coda, è necessaria per rendere questa strategia attraente per gli investitori istituzionali con un budget di rischio limitato nelle loro allocazioni. Questo potrebbe essere ottenuto solo con una modifica molto strutturale della strategia ingenua short put.

Il premio di rischio di volatilità è assunto essere stabile; quindi dovrebbe essere possibile raccogliere il premio di rischio sistematicamente senza alcuna previsione di mercato o assunzione di direzionalità del mercato. La componente aggiuntiva per ridurre il rischio all’interno della strategia deve essere implementabile in modo permanente, replicabile e continuo. Pertanto, qualsiasi elemento aggiuntivo di riduzione del rischio (coperture) deve soddisfare i seguenti criteri:

- Efficacia

- Liquidità

- Efficienza

Una copertura è efficace per la sua dipendenza diretta dal rischio di mercato da ridurre. Qualsiasi copertura cross-asset, che si basa solo sulla correlazione storica delle classi di attività, spesso non funziona in periodi di stress di mercato. L’esposizione al rischio economico sottostante deve essere la stessa per garantire una copertura efficace. La conseguenza logica è un approccio di copertura che utilizza l’indice VIX, che riflette la volatilità implicita nelle opzioni sul S&P500, quindi lo stesso sottostante. Il VIX misura il rischio futuro implicito atteso dai partecipanti al mercato del S&P500. Il VIX aumenta significativamente durante i periodi di grave stress del mercato con un S&P500 in calo. Pertanto è assicurata una dipendenza diretta con l’S&P500. Le opzioni call sul VIX sono utilizzate come copertura per ottenere un’esposizione all’indice VIX.

Le opzioni sull’indice VIX sono altamente liquide in contrasto con le opzioni sulla volatilità di altri importanti mercati azionari. Come mostra la Fig.38, nel 2015 sono state scambiate circa 57,3 milioni di opzioni VIX al giorno. Questo caratterizza il mercato delle opzioni VIX come uno dei più liquidi al mondo.

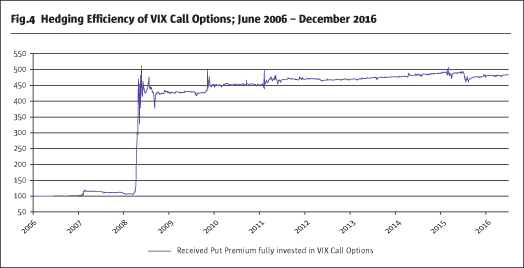

Per accettare una copertura come efficiente, e per verificare se una call VIX è un elemento complementare di riduzione del rischio in aggiunta a una strategia short put, esaminiamo un profilo di pay-out di un reinvestimento del premio ricevuto short put in call VIX.

Fig.49 mostra la performance di entrambe le gambe combinate, in cui il premio raccolto dalla vendita di put S&P500 out-of-the-money viene completamente reinvestito in opzioni call VIX con lo stesso mese di scadenza. Combinando entrambe le gambe si ottiene una performance positiva per tale strategia. In caso di un forte e improvviso aumento della volatilità S&P500, le call VIX potrebbero addirittura sovracompensare le perdite di essere short S&P500 puts. La relazione diretta di entrambe le gambe della strategia è ovvia. Di conseguenza, le chiamate VIX sono una copertura altamente liquida, efficace ed efficiente da utilizzare per ridurre il rischio di una strategia short put.

Per ridurre ulteriormente il rischio implicito della strategia viene utilizzata un’ulteriore posizione put lunga S&P500 per creare un put spread. Quindi un put spread e una VIX call con un’implementazione molto strutturata portano ad una strategia a rischio ridotto molto interessante.

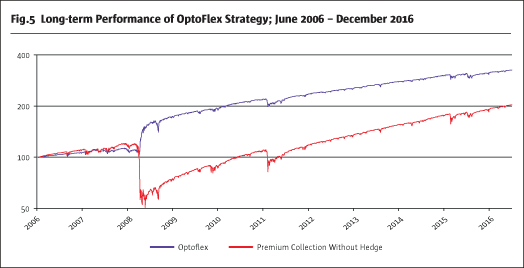

Fig.510 mostra che i drawdown di una strategia naïve short put possono essere significativamente ridotti usando due coperture aggiuntive (long VIX call e long put). Anche una sovracompensazione delle perdite dello spread put è possibile in situazioni estreme a causa dell’alta efficienza delle call VIX. Tuttavia, non dovrebbe essere previsto come scenario di base in tempi di grave stress di mercato. Un’implementazione coerente ed efficiente in termini di costi della strategia di arbitraggio della volatilità descritta si riflette nella strategia OptoFlex.

OptoFlex come veicolo di investimento regolamentato molto interessante

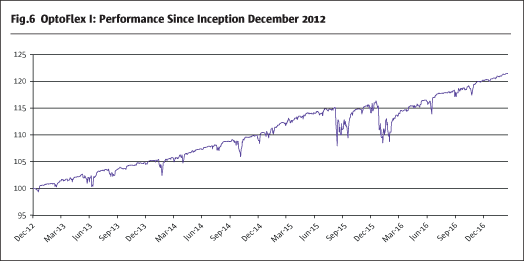

Sono disponibili solo pochi veicoli di investimento UCITS liquidi regolamentati che sfruttano l’arbitraggio della volatilità. FERI Trust GmbH ha implementato questa strategia di arbitraggio nel fondo OptoFlex nel dicembre 2012. Da allora la strategia OptoFlex ha ottenuto un rendimento annualizzato del 4,7% e la volatilità del fondo è stata del 3,4%.

Note

1. MSCI Inc.

2. Derivato dal modello di Black e Scholes

3. Calcoli propri

4. http://www.cboe.com/

5. http://www.eurexchange.com/

6. Bloomberg, calcoli propri

7. Bloomberg, calcoli propri

8. CBOE

9. Bloomberg, calcoli propri

10. Bloomberg, calcoli propri

.