Harvesting the S&P500 Volatility Risk Premium

O objetivo final de um investidor deve ser identificar e explorar prémios de risco atraentes nos mercados de capitais. Os prémios de risco e a exposição a factores têm sido intensamente discutidos na literatura académica como uma estrutura para os processos de tomada de decisão na área de retorno absoluto e investimento em fundos de hedge. No entanto, para praticamente extrair um prémio de risco e oferecer aos participantes do mercado uma oportunidade de investimento atractiva, é necessária uma abordagem muito estruturada. Este artigo fornece uma visão sobre como colher eficientemente o prémio de risco de volatilidade no mercado de acções dos EUA (S&P500) através de um veículo de investimento regulado (OICVM IV) (OptoFlex I – ISIN: LU0834815101).

Definimos a atractividade de um prémio de risco pela sua magnitude, estabilidade e liquidez. Magnitude medida como o retorno esperado que implica se um determinado risco deve ser considerado como sendo assumido por um investidor para receber um prémio. Como os drawdowns de um investimento devem ser minimizados, a estabilidade de um prémio de risco também é importante. É também necessária uma liquidez de negociação suficiente de um prémio de risco para proporcionar flexibilidade para um potencial ajustamento da exposição no caso desejado. Assumindo que um prêmio de risco disponível combina todos os três acima, esperamos que um investidor seja adequadamente pago por assumir tal risco nos mercados de capitais.

Below demonstramos que o prêmio de risco de volatilidade no mercado acionário americano (S&P500) é caracterizado por todos os três critérios definidos acima. A expectativa de retorno da colheita do prêmio do risco de volatilidade não só é atraente em termos de dimensão, mas também muito estável em comparação com outros prêmios de risco do mercado de capitais. Finalmente, o prêmio do risco de volatilidade S&P500 pode ser capturado de forma muito eficiente nos mercados derivativos mais líquidos globalmente.

Um investidor (hedger) comprando uma opção de venda S&P500 está transferindo o risco do mercado acionário para o vendedor da opção de venda. Subsequentemente, o tomador do risco (vendedor da opção de venda) espera ser compensado através de um retorno esperado positivo – o prémio do risco de volatilidade – que está implícito na opção de venda subjacente. Contudo, a cobrança do prémio do risco de volatilidade através de uma forma tão ingénua pode periodicamente resultar em levantamentos de crédito significativos. Assim, uma estratégia de investimento para a exploração do prêmio do risco de volatilidade é necessária, incluindo uma abordagem sistemática focada na redução dos principais drawdowns, especialmente os riscos negativos de cauda.

Atratividade do Prêmio do Risco de Volatilidade S&P500

Magnitude

Ao capturar o prêmio do risco de volatilidade, o vendedor de uma opção de venda está enfrentando o risco de um mercado acionário em declínio e, subseqüentemente, uma volatilidade crescente. O comprador (hedger) de uma opção de venda, por outro lado, recebe um seguro contra o risco de um declínio no mercado acionário. O hedger tem de pagar um prémio de opção pela compra da opção de venda do índice. O preço desta opção de venda em termos absolutos é comparativamente baixo em relação à perda potencial da cobertura devido a um declínio substancial do mercado de ações. O hedger cria assim um perfil de payoff assimétrico para si próprio. Para que a transferência de risco se concretize, o vendedor da opção de venda deve ser compensado com um retorno esperado positivo implícito no prémio de risco. Uma vez que o hedger pretende reduzir a sua perda potencial no caso de um declínio acentuado do mercado de acções, aceita o pagamento de um prémio de risco e recebe o retorno esperado negativo implícito. Como o hedger cumpre com a sua natureza avesso ao risco, o prémio de risco de volatilidade aparece.

A procura de opções de venda de índices é menos sensível ao preço em segmentos de mercado onde muitos hedgers institucionais estão activos. Isto é especialmente verdade para mercados muito representativos como o S&P500. Devido à sua substancial capitalização bolsista, os mercados accionistas americanos representam a maioria dos principais índices de mercado (a componente do mercado accionista americano no MSCI World é de aproximadamente 60%).1 Portanto, se um investidor tem a intenção de cobrir a sua exposição ao mercado accionista, é frequentemente utilizada uma opção de venda de índices sobre o índice S&P500. Assumindo que este preço de cobertura inelástica prevalece no prémio da opção de longo prazo de S&P500, as opções de venda do índice aparecem sobrevalorizadas.

Como descrito a percepção geral do risco dos hedgers fornece uma indicação da magnitude de um prémio de risco de volatilidade. Os participantes do mercado envolvidos no mercado de venda implicam uma maior probabilidade de um declínio acentuado no índice S&P500 do que o historicamente experimentado. Desde 1990, as opções de venda out-of-the-money S&P500 (10% out of the money) mostram implicitamente que os hedgers esperam um declínio de 10% no S&P500 com uma probabilidade média de 13%.2 No entanto, a realização real de um drawdown de 10% ou mesmo mais acentuado no S&P500 é de apenas 4% para o mesmo período. Assim, os participantes do mercado estão em média preparados para pagar preços mais altos por opções de venda de índices para receber seguro para um declínio do mercado de ações.

Vamos calcular um exemplo muito simples de preço de opção de venda. Nós calculamos quanto um comprador de opções de venda está disposto a pagar (usando volatilidade implícita) comparado com o preço da opção assumindo a volatilidade historicamente realizada do S&P500. Usando a média histórica de 10 anos para a volatilidade implícita, uma opção de venda S&P500 com um prazo de validade de dois meses custa aproximadamente USD 14,3. O preço da mesma opção que implica a volatilidade realizada do S&P500 durante o mesmo período de tempo é de apenas USD 4,1.3 Os participantes do mercado estão, portanto, dispostos a pagar mais de três vezes o valor justo da opção para receber o seguro contra uma queda acentuada do mercado acionário. Por outro lado, os participantes do mercado que encurtam as opções de venda estão, portanto, recebendo um prêmio de risco atraente.

Liquidez

O S&P500 mercado de opções de venda é um dos maiores e mais líquidos mercados de opções do mundo. Em média 94,4 milhões de opções S&P5004 foram negociadas diariamente em 2015. Em comparação, o volume médio diário de negociação das opções EuroStoxx50 foi de apenas 11,8 milhões.5 Além disso, as opções S&P500 são essencialmente sem risco de contraparte, uma vez que são negociadas na bolsa CBOE sendo compensadas através da Option Clearing Corporation. Finalmente, uma negociação contínua de opções S&P500 globalmente é praticamente assegurada.

Stability

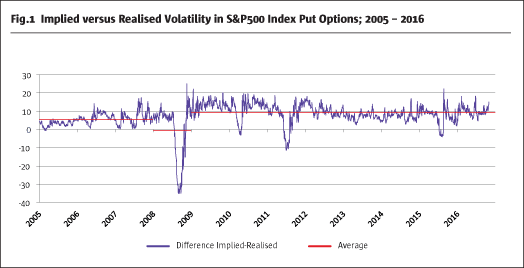

O prémio de risco de volatilidade é estável? Como indicado acima, a diferença entre a volatilidade implícita e realizada para opções de venda de S&P500 pode ser facilmente calculada. A Figura 16 mostra a diferença positiva significativa entre a volatilidade implícita e realizada de S&P500 opções de venda com um tempo médio de expiração de dois meses. Entretanto, essa relação estável é ocasionalmente interrompida bruscamente por quedas substanciais do mercado acionário e picos de volatilidade.

Em princípio o prêmio do risco de volatilidade é muito estável. Também parece que o prémio de risco de volatilidade aumentou na sua magnitude desde a última crise financeira, uma vez que as mesas de negociação proprietárias dos bancos de investimento foram encerradas ou drasticamente reduzidas. Isto pode ser uma explicação para um aumento do prémio do risco de volatilidade desde 2008.

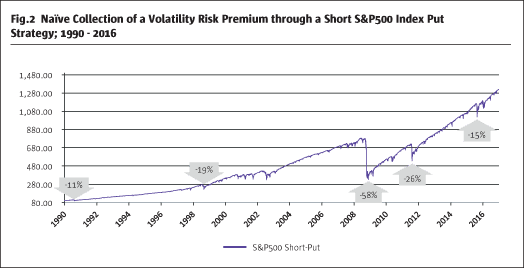

Aplicar uma estratégia ingénua de venda a descoberto, cobrindo assim o prémio do risco de volatilidade através da venda de opções de venda fora do dinheiro S&P500 até à expiração numa base rolante, conduz a um desempenho atractivo a longo prazo (Fig.2).7

No entanto, é óbvio que quedas significativas no mercado acionário estão impactando a estratégia, em particular em anos como 2008 e 2011. Assumindo que os investidores gostariam de reduzir o nível de drawdowns (risco) esta estratégia ingênua tem que ser alterada.

Uma estratégia de redução de risco para receber um prêmio de risco de volatilidade

Como mostrado, o prêmio de risco de volatilidade preenche três critérios definidos: magnitude, liquidez e estabilidade. No entanto, os riscos de drawdown súbito associados à estratégia de short put ingênuo não podem ser previstos. Posteriormente, é necessária uma redução significativa, especialmente dos riscos de cauda, para tornar esta estratégia atractiva para investidores institucionais com um orçamento de risco limitado nas suas afectações. Isto só poderia ser conseguido através de uma alteração muito estrutural da estratégia naïve short put.

O prémio do risco de volatilidade é assumido como estável; assim, deve ser possível cobrar o prémio do risco sistematicamente sem qualquer previsão de mercado ou suposição de direcionalidade de mercado. O componente adicional para reduzir o risco dentro da estratégia deve ser implementável de forma permanente, replicável e contínua. Portanto, qualquer elemento adicional de redução do risco (cobertura) deve cumprir os seguintes critérios:

- Eficácia

- Liquidez

- Eficiência

Uma cobertura é eficaz pela sua dependência directa com o risco de mercado a reduzir. Qualquer cobertura de activos cruzados, que se baseiam apenas na correlação histórica das classes de activos, muitas vezes não funcionam em períodos de stress de mercado. A exposição ao risco econômico subjacente tem que ser a mesma para garantir uma cobertura eficaz. A consequência lógica é uma abordagem de cobertura usando o índice VIX, que reflete a volatilidade implícita em opções sobre o S&P500, daí o mesmo subjacente. A VIX mede o risco futuro implícito esperado pelos participantes do mercado no índice S&P500. A VIX aumenta significativamente durante períodos de estresse severo no mercado com um S&P500 em declínio. Portanto, uma dependência direta com o S&P500 é assegurada. As opções de compra VIX são usadas como hedge para ganhar exposição ao índice VIX.

As opções sobre o índice VIX são altamente líquidas em contraste com as opções de volatilidade de outros grandes mercados de ações. Como mostra a Fig.38, aproximadamente 57,3 milhões de opções VIX foram negociadas em 2015 por dia. Isto caracteriza o mercado de opções VIX como um dos mais líquidos do mundo.

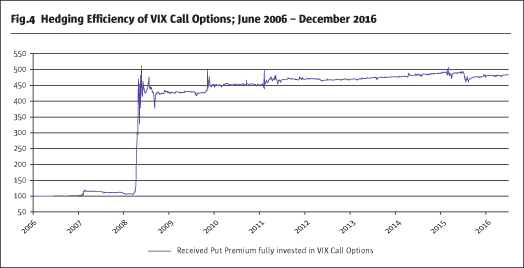

Para aceitar uma cobertura como eficiente, e para verificar se uma call VIX é um elemento complementar de redução de risco, além de uma estratégia de short put, nós olhamos para um perfil de pagamento de um reinvestimento do prêmio recebido da short put em calls VIX.

Fig.49 mostra o desempenho de ambas as pernas combinadas, em que o prêmio coletado da venda fora do dinheiro S&P500 puts é completamente reinvestido em opções de chamadas VIX com o mesmo mês de expiração. A combinação de ambas as pernas resulta em um desempenho positivo para tal estratégia. No caso de um aumento brusco e acentuado na volatilidade S&P500, as chamadas VIX poderiam até mesmo compensar em excesso as perdas por serem S&P500 puts curtas. A relação direta de ambas as pernas da estratégia é óbvia. Consequentemente, as chamadas VIX são um hedge altamente líquido, efetivo e eficiente a ser usado para uma redução do risco de uma estratégia de put curto.

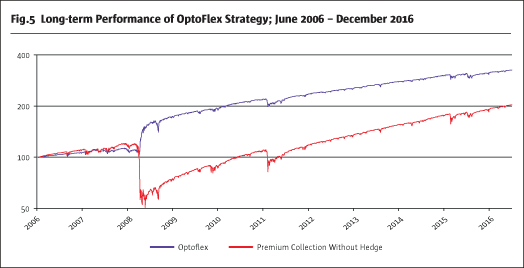

Para reduzir ainda mais o risco implícito da estratégia, uma posição put S&P500 longa adicional é usada para criar um spread de put. Assim, um spread de put e uma chamada VIX com uma implementação muito estruturada leva a uma estratégia de redução de risco altamente atrativa.

Fig.510 mostra que os drawdowns de uma estratégia ingênua de put curto podem ser significativamente reduzidos usando duas sebes adicionais (chamada VIX longa e put longa). Mesmo uma sobrecompensação das perdas do spread de put é possível em situações extremas, devido à alta eficiência das chamadas VIX. No entanto, não deve ser esperado como um cenário de base em tempos de estresse severo no mercado. Uma implementação consistente e econômica da estratégia de arbitragem de volatilidade descrita se reflete na estratégia do OptoFlex.

OptoFlex como um veículo de investimento regulado altamente atraente

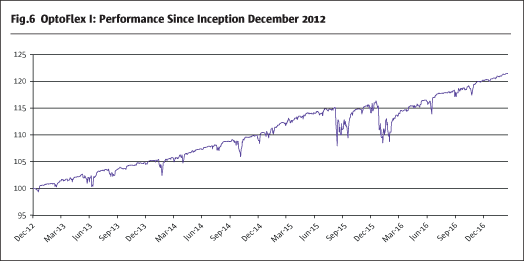

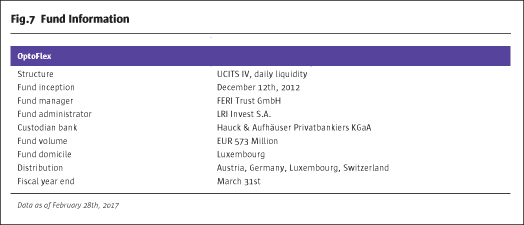

Apenas alguns veículos de investimento OICVM líquidos regulados estão disponíveis explorando a arbitragem de volatilidade. O FERI Trust GmbH implementou esta estratégia de arbitragem no fundo OptoFlex em dezembro de 2012. Desde então a estratégia do OptoFlex alcançou um retorno anualizado de 4,7% e a volatilidade do fundo foi de 3,4%.

>

>

Footnotes

1. MSCI Inc.

2. Derivado do modelo Black and Scholes

3. Cálculos próprios

4. http://www.cboe.com/>

5.

8. CBOE

9. Bloomberg, cálculos próprios

10. Bloomberg, cálculos próprios