Cosechar la prima de riesgo de la volatilidad del S&P500

El objetivo final de un inversor debería ser identificar y explotar primas de riesgo atractivas en los mercados de capitales. Las primas de riesgo y las exposiciones a los factores se han debatido intensamente en la literatura académica como marco para los procesos de toma de decisiones en el ámbito de la inversión de retorno absoluto y de los fondos de cobertura. Sin embargo, para extraer en la práctica una prima de riesgo y ofrecer a los participantes en el mercado una oportunidad de inversión atractiva se requiere un enfoque muy estructurado. Este artículo ofrece una visión sobre cómo cosechar eficazmente la prima de riesgo de volatilidad en el mercado bursátil estadounidense (S&P500) a través de un vehículo de inversión regulado (OICVM IV) (OptoFlex I – ISIN: LU0834815101).

Definimos el atractivo de una prima de riesgo por su magnitud, estabilidad y liquidez. La magnitud se mide como la rentabilidad esperada, lo que implica que un inversor debe considerar la asunción de un determinado riesgo para recibir una prima. Dado que las caídas de una inversión deben minimizarse, la estabilidad de una prima de riesgo también es importante. También se requiere una liquidez de negociación suficiente de una prima de riesgo para proporcionar flexibilidad para un posible ajuste de la exposición en caso de que se desee. Suponiendo que una prima de riesgo disponible combine los tres criterios anteriores, esperamos que un inversor reciba una remuneración adecuada por asumir dicho riesgo en los mercados de capitales.

A continuación demostramos que la prima de riesgo de volatilidad en el mercado bursátil estadounidense (S&P500) se caracteriza por los tres criterios definidos anteriormente. La expectativa de rendimiento de la cosecha de la prima de riesgo de volatilidad no sólo es atractiva en términos de dimensión, sino también muy estable en comparación con otras primas de riesgo del mercado de capitales. Por último, la prima de riesgo de volatilidad del S&P500 puede capturarse de forma muy eficiente en los mercados de derivados más líquidos del mundo.

Un inversor (coberturista) que compra una opción de venta del S&P500 está transfiriendo el riesgo del mercado de renta variable al vendedor de la opción de venta. Posteriormente, el tomador del riesgo (vendedor de la opción de venta) espera ser compensado a través de un rendimiento esperado positivo -la prima de riesgo de volatilidad- que está implícito en la opción de venta subyacente. Sin embargo, el cobro de la prima de riesgo de volatilidad de forma tan ingenua puede dar lugar periódicamente a importantes detracciones. Por lo tanto, se requiere una estrategia de inversión para la explotación de la prima de riesgo de volatilidad, que incluya un enfoque sistemático centrado en la reducción de las caídas importantes, especialmente de los riesgos de cola negativos.

Atractivo de la prima de riesgo de volatilidad del S&P500

Magnitud

Al captar la prima de riesgo de volatilidad, el vendedor de una opción de venta se enfrenta al riesgo de un mercado de renta variable a la baja y, posteriormente, a un aumento de la volatilidad. El comprador (coberturista) de una opción de venta, en cambio, recibe un seguro contra el riesgo de un descenso del mercado de renta variable. El coberturista tiene que pagar una prima de opción para comprar la opción de venta sobre el índice. El precio de esta opción de venta en términos absolutos es comparativamente bajo con la pérdida potencial del coberturista debido a un descenso sustancial del mercado de valores. De este modo, el coberturista crea un perfil de beneficios asimétrico para sí mismo. Para que la transferencia del riesgo se materialice, el vendedor de la opción de venta debe ser compensado con un rendimiento esperado positivo implícito en la prima de riesgo. Dado que el coberturista pretende reducir su pérdida potencial en caso de una fuerte caída del mercado de renta variable, acepta el pago de una prima de riesgo y recibe la rentabilidad esperada negativa implícita. Como el coberturista cumple en consecuencia con su naturaleza de aversión al riesgo, aparece la prima de riesgo de volatilidad.

La demanda de opciones de venta sobre índices es menos sensible al precio en los segmentos de mercado en los que actúan muchos coberturistas institucionales. Esto es especialmente cierto para mercados muy representativos como el S&P500. Debido a su importante capitalización de mercado, los mercados de renta variable de EE.UU. representan la mayoría de los principales índices de mercado (el componente del mercado de renta variable de EE.UU. en el MSCI World es de aproximadamente el 60%).1 Por lo tanto, si un inversor tiene la intención de cubrir su exposición al mercado de renta variable, se utiliza con frecuencia una opción de venta sobre el índice S&P500. Suponiendo que esta demanda de cobertura inelástica al precio prevalece en el largo plazo, las primas de opción de las opciones de venta sobre el índice S&P500 parecen estar sobrevaloradas.

Como se ha descrito, la percepción general del riesgo de los coberturistas proporciona una indicación de la magnitud de una prima de riesgo de volatilidad. Los participantes en el mercado de opciones de venta dan por supuesta una mayor probabilidad de que se produzca una fuerte caída del S&P500 que la experimentada históricamente. Desde 1990, las opciones de venta del S&P500 fuera del dinero (10% fuera del dinero) muestran implícitamente que los coberturistas esperan un descenso del 10% en el S&P500 con una probabilidad media del 13%.2 Sin embargo, la realización real de un descenso del 10% o incluso más pronunciado en el S&P500 es sólo del 4% para el mismo periodo. Por lo tanto, los participantes en el mercado están dispuestos, por término medio, a pagar precios más elevados por las opciones de venta sobre índices para recibir un seguro contra una caída del mercado de renta variable.

Calculemos un ejemplo de precio de opción de venta muy sencillo. Calculamos cuánto está dispuesto a pagar de media un comprador de opciones de venta (utilizando la volatilidad implícita) en comparación con el precio de la opción suponiendo la volatilidad históricamente realizada del S&P500. Utilizando la media histórica de 10 años para la volatilidad implícita, una opción de venta S&P500 del 10% fuera del dinero con un tiempo de vencimiento de dos meses cuesta aproximadamente 14,3 USD. El precio de la misma opción que implica la volatilidad realizada del S&P500 durante el mismo periodo de tiempo es de sólo 4,1 USD.3 Los participantes en el mercado están, por tanto, dispuestos a pagar más de tres veces el valor justo de la opción para recibir un seguro contra una fuerte caída del mercado bursátil. Por otra parte, los participantes en el mercado que venden opciones de venta obtienen una prima de riesgo atractiva.

Liquidez

El mercado de opciones de venta del S&P500 es uno de los mayores y más líquidos del mundo. En 2015 se negociaron diariamente una media de 94,4 millones de opciones S&P5004. En comparación, el volumen medio diario de negociación de las opciones del EuroStoxx50 fue de solo 11,8 millones.5 Además, las opciones del S&P500 carecen esencialmente de riesgo de contraparte, ya que se negocian en la bolsa CBOE y se compensan a través de la Options Clearing Corporation. Por último, la negociación continua de las opciones S&P500 a nivel mundial está prácticamente asegurada.

Estabilidad

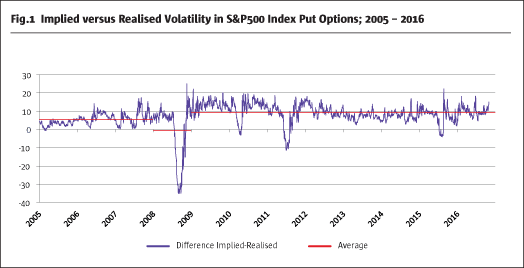

¿Es estable la prima de riesgo de volatilidad? Como se ha indicado anteriormente, la diferencia entre la volatilidad implícita y la realizada para las opciones de venta S&P500 puede calcularse fácilmente. La Fig. 16 muestra la significativa diferencia positiva entre la volatilidad implícita y la realizada de las opciones de venta S&P500 con un plazo medio de vencimiento de dos meses. Sin embargo, esta relación estable se ve interrumpida ocasionalmente de forma brusca por caídas sustanciales de la bolsa y picos de volatilidad.

En principio, la prima de riesgo de volatilidad es muy estable. También parece que la prima de riesgo de volatilidad ha aumentado en su magnitud desde la última crisis financiera, ya que las mesas de negociación por cuenta propia de los bancos de inversión se han cerrado o reducido considerablemente. Esto podría explicar el aumento de la prima de riesgo de volatilidad desde 2008.

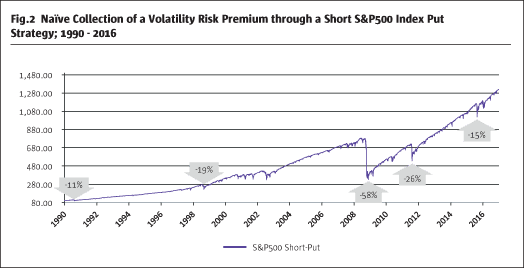

La aplicación de una estrategia ingenua de venta en corto, que recoge la prima de riesgo de volatilidad mediante la venta de opciones de venta S&P500 fuera de dinero hasta el vencimiento de forma continua, conduce a un rendimiento atractivo a largo plazo (Fig.2).7

Sin embargo, es obvio que las caídas significativas del mercado de valores afectan a la estrategia, en particular en años como 2008 y 2011. Suponiendo que los inversores quisieran reducir el nivel de drawdowns (riesgo), esta estrategia ingenua tiene que ser modificada.

Una estrategia de reducción del riesgo para recibir una prima de riesgo de volatilidad

Como se ha mostrado, la prima de riesgo de volatilidad cumple tres criterios definidos: magnitud, liquidez y estabilidad. Sin embargo, no se pueden predecir los riesgos de caída repentina asociados a la estrategia de venta corta ingenua. En consecuencia, es necesaria una reducción significativa, especialmente de los riesgos de cola, para que esta estrategia resulte atractiva para los inversores institucionales con un presupuesto de riesgo limitado en sus asignaciones. Esto sólo podría lograrse mediante una modificación muy estructural de la estrategia ingenua de venta corta.

Se supone que la prima de riesgo de volatilidad es estable; por lo tanto, debería ser posible recaudar la prima de riesgo de forma sistemática sin ninguna predicción del mercado o suposición de direccionalidad del mercado. El componente adicional para reducir el riesgo dentro de la estrategia debe poder aplicarse de forma permanente, replicable y continua. Por tanto, cualquier elemento adicional de reducción del riesgo (coberturas) debe cumplir los siguientes criterios:

- Eficacia

- Liquidez

- Eficiencia

Una cobertura es eficaz por su dependencia directa con el riesgo de mercado a reducir. Las coberturas de activos cruzados, que se basan únicamente en la correlación histórica de las clases de activos, no suelen funcionar en períodos de tensión del mercado. La exposición al riesgo económico subyacente tiene que ser la misma para garantizar una cobertura eficaz. La consecuencia lógica es un enfoque de cobertura que utiliza el índice VIX, que refleja la volatilidad implícita en las opciones sobre el S&P500, por tanto el mismo subyacente. El VIX mide el riesgo futuro implícito esperado por los participantes en el mercado del S&P500. El VIX aumenta significativamente en épocas de graves tensiones en el mercado con un S&P500 a la baja. Por lo tanto, se asegura una dependencia directa con el S&P500. Las opciones de compra del VIX se utilizan como cobertura para ganar exposición al índice VIX.

Las opciones sobre el índice VIX son muy líquidas en contraste con las opciones de volatilidad de otros mercados bursátiles importantes. Como muestra la Fig.38, en 2015 se negociaron aproximadamente 57,3 millones de opciones sobre el VIX al día. Esto caracteriza al mercado de opciones sobre el VIX como uno de los más líquidos del mundo.

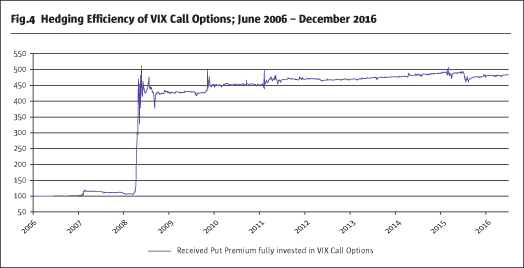

Para aceptar una cobertura como eficiente, y para verificar si una opción de compra del VIX es un elemento complementario de reducción del riesgo además de una estrategia de venta corta, observamos un perfil de pago de una reinversión de la prima de la opción de venta corta recibida en opciones de compra del VIX.

La Fig.49 muestra el rendimiento de ambos tramos combinados, en los que la prima cobrada por la venta de puts S&P500 fuera de dinero se reinvierte completamente en opciones de compra del VIX con el mismo mes de vencimiento. La combinación de ambos tramos da como resultado un rendimiento positivo para dicha estrategia. En caso de un aumento brusco y repentino de la volatilidad del S&P500, las opciones de compra del VIX podrían incluso compensar en exceso las pérdidas de estar corto de opciones de venta del S&P500. La relación directa de ambas patas de la estrategia es evidente. En consecuencia, las llamadas al VIX son una cobertura altamente líquida, eficaz y eficiente que se utiliza para reducir el riesgo de una estrategia de venta corta.

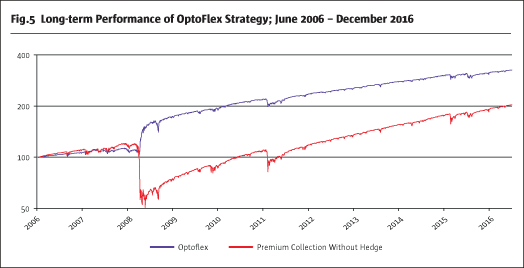

Para reducir aún más el riesgo implícito de la estrategia se utiliza una posición larga adicional de venta S&P500 para crear un diferencial de venta. Por lo tanto, un put spread y un VIX call con una implementación muy estructurada da lugar a una estrategia de riesgo reducido muy atractiva.

La Fig.510 muestra que los drawdowns de una estrategia de put corta ingenua pueden reducirse significativamente utilizando dos coberturas adicionales (VIX call largo y put largo). Incluso es posible una sobrecompensación de las pérdidas del spread de la put en situaciones extremas debido a la alta eficiencia de las call del VIX. Sin embargo, no debería esperarse como escenario base en tiempos de graves tensiones en el mercado. Una aplicación coherente y rentable de la estrategia de arbitraje de volatilidad descrita se refleja en la estrategia OptoFlex.

OptoFlex como vehículo de inversión regulado muy atractivo

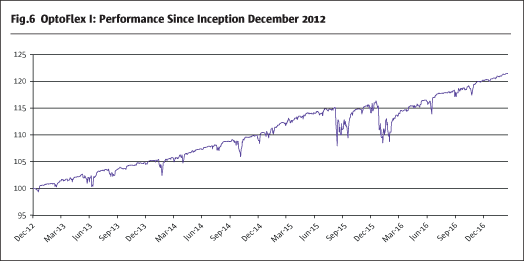

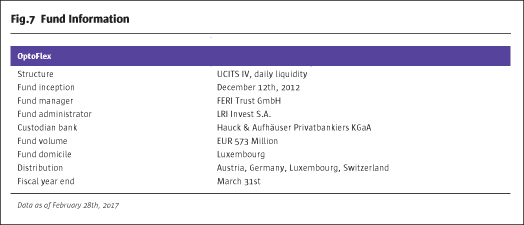

Sólo existen unos pocos vehículos de inversión UCITS líquidos regulados que exploten el arbitraje de volatilidad. FERI Trust GmbH implementó esta estrategia de arbitraje en el fondo OptoFlex en diciembre de 2012. Desde entonces, la estrategia OptoFlex ha logrado una rentabilidad anualizada del 4,7% y la volatilidad del fondo ha sido del 3,4%.

Notas

1. MSCI Inc.

2. Derivado del modelo de Black y Scholes

3. Cálculos propios

4. http://www.cboe.com/

5. http://www.eurexchange.com/

6. Bloomberg, cálculos propios

7. Bloomberg, cálculos propios

8. CBOE

9. Bloomberg, cálculos propios

10. Bloomberg, cálculos propios