Harvesting the S&P500 Volatility Risk Premium

Konečným cílem investora by mělo být identifikovat a využívat atraktivní rizikové prémie na kapitálových trzích. Rizikové prémie a expozice vůči faktorům jsou v akademické literatuře intenzivně diskutovány jako rámec pro rozhodovací procesy v oblasti investování do absolutních výnosů a hedgeových fondů. Praktické získání rizikové prémie a nabídnutí atraktivní investiční příležitosti účastníkům trhu však vyžaduje velmi strukturovaný přístup. Tento článek poskytuje náhled na to, jak efektivně sklízet rizikovou prémii za volatilitu na americkém akciovém trhu (S&P500) prostřednictvím regulovaného (UCITS IV) investičního nástroje (OptoFlex I – ISIN: LU0834815101).

Atraktivitu rizikové prémie definujeme její velikostí, stabilitou a likviditou. Velikost měřená jako očekávaný výnos implikující, zda by investor měl uvažovat o tom, že podstoupí určité riziko, aby získal prémii. Vzhledem k tomu, že čerpání investice by mělo být minimalizováno, je důležitá i stabilita rizikové prémie. Je také požadována dostatečná obchodní likvidita rizikové prémie, aby byla zajištěna flexibilita pro případnou úpravu expozice v případě potřeby. Za předpokladu, že dostupná riziková prémie kombinuje všechna tři výše uvedená kritéria, očekáváme, že investor dostane za podstoupení takového rizika na kapitálových trzích adekvátní odměnu.

Níže demonstrujeme, že riziková prémie za volatilitu na americkém akciovém trhu (S&P500) se vyznačuje všemi třemi výše definovanými kritérii. Očekávaný výnos ze sklizně rizikové prémie za volatilitu je nejen atraktivní z hlediska rozměru, ale také velmi stabilní ve srovnání s ostatními rizikovými prémiemi kapitálového trhu. A konečně, rizikovou prémii za volatilitu S&P500 lze velmi efektivně zachytit na celosvětově nejlikvidnějších derivátových trzích.

Investor (hedger) kupující prodejní opci S&P500 přenáší riziko akciového trhu na prodejce prodejní opce. Následně přebírající riziko (prodávající prodejní opce) očekává kompenzaci prostřednictvím kladného očekávaného výnosu – rizikové prémie za volatilitu – která je implikována v podkladové prodejní opci. Inkasování rizikové prémie za volatilitu tímto naivním způsobem však může pravidelně vést ke značným ztrátám. Proto je zapotřebí investiční strategie pro využití rizikové prémie za volatilitu, včetně systematického přístupu zaměřeného na snížení významných drawdownů, zejména negativních tail rizik.

Atraktivita rizikové prémie za volatilitu S&P500

Magnitude

Zachycením rizikové prémie za volatilitu čelí prodávající prodejní opce riziku klesajícího akciového trhu a následně rostoucí volatility. Kupující (hedger) prodejní opce naopak získává pojištění proti riziku poklesu akciového trhu. Zajišťovatel musí za nákup indexové prodejní opce zaplatit opční prémii. Cena této prodejní opce je v absolutním vyjádření srovnatelně nízká s potenciální ztrátou hedgera v důsledku výrazného poklesu akciového trhu. Zajišťovatel si tak vytváří asymetrický výplatní profil. Aby se přenos rizika uskutečnil, musí být prodejce put opce kompenzován kladným očekávaným výnosem implikovaným v rizikové prémii. Protože hedger má v úmyslu snížit svou potenciální ztrátu v případě prudkého poklesu akciového trhu, akceptuje platbu rizikové prémie a obdrží implikovaný záporný očekávaný výnos. Protože hedger následně vyhovuje své averzi k riziku, objeví se riziková prémie za volatilitu.

Poptávka po indexových prodejních opcích je méně citlivá na cenu v segmentech trhu, kde působí mnoho institucionálních hedgerů. To platí zejména pro velmi reprezentativní trhy, jako je S&P500. Americké akciové trhy vzhledem ke své značné tržní kapitalizaci představují většinu všech hlavních tržních indexů (složka amerického akciového trhu v indexu MSCI World tvoří přibližně 60 %).1 Pokud má tedy investor v úmyslu zajistit svou expozici na akciovém trhu, je často využívána indexová prodejní opce na index S&P500. Za předpokladu, že tato cenově neelastická zajišťovací poptávka dlouhodobě převládá, opční prémie indexových prodejních opcí S&P500 se jeví jako nadhodnocené.

Jak bylo popsáno, obecné vnímání rizika ze strany zajišťovatelů poskytuje indikaci velikosti pro rizikovou prémii za volatilitu. Účastníci trhu zapojení do prodejního trhu implikují vyšší pravděpodobnost prudkého poklesu indexu S&P500, než jaká byla v minulosti zaznamenána. Od roku 1990 out-of-the-money put opce na S&P500 (10 % out of the money) implicitně ukazují, že hedgeři očekávají 10% pokles S&P500 s průměrnou pravděpodobností 13 %.2 Skutečná realizace 10% nebo dokonce prudšího poklesu S&P500 je však za stejné období pouze 4 %. Účastníci trhu jsou tedy v průměru ochotni zaplatit vyšší cenu za indexové prodejní opce, aby získali pojištění pro případ poklesu akciového trhu.

Propočítejme si velmi jednoduchý příklad ceny prodejní opce. Vypočítáme, kolik je kupující prodejní opce v průměru ochoten zaplatit (pomocí implikované volatility) ve srovnání s cenou opce za předpokladu historicky realizované volatility S&P500. Při použití historického desetiletého průměru implikované volatility stojí 10 % out-of-the-money prodejní opce S&P500 s dobou do expirace dva měsíce přibližně 14,3 USD. Cena stejné opce implikující realizovanou volatilitu S&P500 ve stejném časovém období je pouze 4,1 USD.3 Účastníci trhu jsou tedy ochotni zaplatit více než trojnásobek reálné hodnoty opce, aby získali pojištění proti prudkému poklesu akciového trhu. Na druhé straně účastníci trhu, kteří prodávají prodejní opce nakrátko, tedy inkasují atraktivní rizikovou prémii.

Likvidita

Trh prodejních opcí na S&P500 je jedním z největších a nejlikvidnějších opčních trhů na světě. V roce 2015 se denně zobchodovalo v průměru 94,4 milionu opcí S&P5004. Pro srovnání, průměrný denní objem obchodů s opcemi EuroStoxx50 činil pouze 11,8 milionu.5 Opce S&P500 jsou navíc v podstatě bez rizika protistrany, protože se obchodují na burze CBOE, která je zúčtovává prostřednictvím společnosti Options Clearing Corporation. A konečně je prakticky zajištěno nepřetržité obchodování s opcemi S&P500 po celém světě.

Stabilita

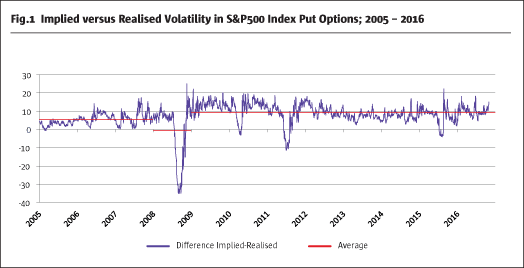

Je riziková prémie za volatilitu stabilní? Jak bylo uvedeno výše, rozdíl mezi implikovanou a realizovanou volatilitou pro prodejní opce S&P500 lze snadno vypočítat. Obr. 16 ukazuje významný kladný rozdíl mezi implikovanou a realizovanou volatilitou prodejních opcí S&P500 s průměrnou dobou do expirace dva měsíce. Tento stabilní vztah je však občas prudce přerušen výrazným poklesem akciového trhu a nárůstem volatility.

V zásadě je riziková prémie za volatilitu velmi stabilní. Zdá se také, že riziková prémie za volatilitu se od poslední finanční krize zvýšila ve své velikosti, protože došlo k uzavření nebo prudkému omezení vlastních obchodních oddělení investičních bank. To by mohlo být vysvětlením nárůstu rizikové prémie za volatilitu od roku 2008.

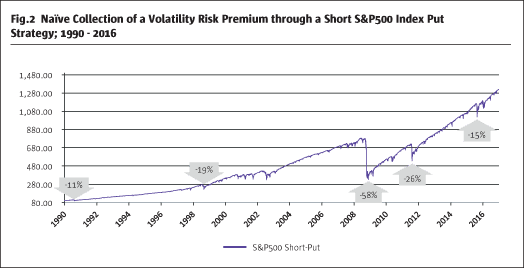

Použití naivní krátké prodejní strategie, tedy inkasování rizikové prémie za volatilitu prodejem out-of-the-money prodejních opcí S&P500 až do expirace na klouzavé bázi, vede v dlouhodobém horizontu k atraktivní výkonnosti (obr. 2).).7

Je však zřejmé, že na strategii mají vliv výrazné poklesy akciových trhů, zejména v letech jako 2008 a 2011. Za předpokladu, že by investoři chtěli snížit úroveň čerpání (riziko), je třeba tuto naivní strategii pozměnit.

Strategie se sníženým rizikem pro získání rizikové prémie za volatilitu

Jak bylo ukázáno, riziková prémie za volatilitu splňuje tři definovaná kritéria: velikost, likviditu a stabilitu. Rizika náhlého čerpání spojená s naivní strategií krátkých prodejních pozic však nelze předvídat. Následně je nutné výrazné snížení, zejména ocasních rizik, aby se tato strategie stala atraktivní pro institucionální investory s omezeným rizikovým rozpočtem ve svých alokacích. Toho lze dosáhnout pouze velmi strukturální změnou naivní krátké put strategie.

Předpokládá se, že riziková prémie za volatilitu je stabilní; proto by mělo být možné systematicky vybírat rizikovou prémii bez jakékoli předpovědi trhu nebo předpokladu jeho směrovosti. Dodatečná složka ke snížení rizika v rámci strategie musí být realizovatelná trvale, replikovatelná a kontinuální. Proto musí všechny dodatečné prvky ke snížení rizika (zajištění) splňovat následující kritéria:

- Efektivnost

- Likvidita

- Efektivnost

Zajištění je efektivní díky své přímé závislosti s tržním rizikem, které má být sníženo. Jakékoli zajištění napříč aktivy, které je založeno pouze na historické korelaci tříd aktiv, často nefunguje v obdobích tržního napětí. Aby bylo zajištění účinné, musí být podkladová expozice vůči ekonomickému riziku stejná. Logickým důsledkem je přístup k zajištění pomocí indexu VIX, který odráží implikovanou volatilitu v opcích na S&P500, tedy stejné podkladové aktivum. Index VIX měří implikované očekávané budoucí riziko účastníků trhu S&P500. VIX se výrazně zvyšuje v době silného napětí na trhu s klesajícím S&P500. Proto je zajištěna přímá závislost s S&P500. Kupní opce VIX se používají jako zajištění pro získání expozice vůči indexu VIX.

Opce na index VIX jsou na rozdíl od opcí na volatilitu ostatních hlavních akciových trhů vysoce likvidní. Jak ukazuje obr. 38, v roce 2015 se denně zobchodovalo přibližně 57,3 milionu opcí na index VIX. To charakterizuje opční trh VIX jako jeden z nejlikvidnějších na světě.

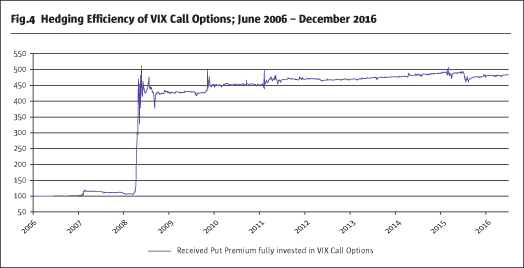

Abychom mohli přijmout zajištění jako efektivní a ověřit, zda je call VIX doplňkovým prvkem snižujícím riziko vedle short put strategie, podíváme se na výplatní profil reinvestice přijaté prémie za short put do call VIX.

Obr.49 ukazuje výkonnost obou částí dohromady, kdy prémie získaná z prodeje out-of-the-money S&P500 put opcí je kompletně reinvestována do VIX call opcí se stejným měsícem expirace. Výsledkem kombinace obou částí je kladná výkonnost takové strategie. V případě prudkého a náhlého zvýšení volatility S&P500 by kupní opce VIX mohly dokonce nadměrně kompenzovat ztráty z krátkých kupních opcí S&P500. Přímý vztah obou částí strategie je zřejmý. V důsledku toho jsou VIX Calls vysoce likvidním, účinným a efektivním zajištěním, které lze použít pro snížení rizika krátké put strategie.

Pro další snížení implikovaného rizika strategie se používá další dlouhá put pozice S&P500 k vytvoření put spreadu. Put spread a VIX call s velmi strukturovanou implementací tedy vede k velmi atraktivní strategii se sníženým rizikem.

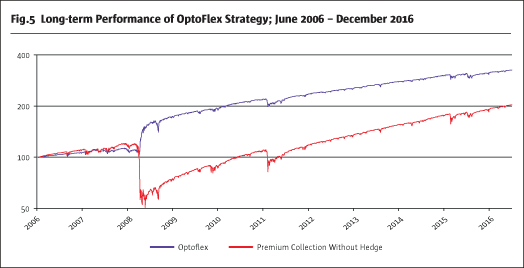

Obr. 510 ukazuje, že drawdown naivní short put strategie lze výrazně snížit pomocí dvou dodatečných zajištění (long VIX call a long put). V extrémních situacích je dokonce možná nadměrná kompenzace ztrát put spreadu díky vysoké efektivitě VIX callů. Nemělo by se však očekávat jako základní scénář v době silného tržního napětí. Důsledná a nákladově efektivní realizace popsané strategie arbitráže volatility se odráží ve strategii OptoFlex.

OptoFlex jako vysoce atraktivní regulovaný investiční nástroj

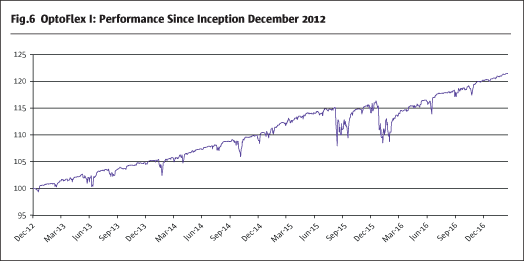

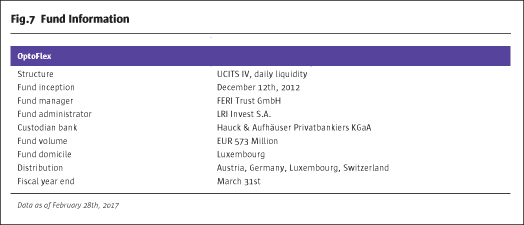

K dispozici je pouze několik regulovaných likvidních investičních nástrojů SKIPCP využívajících arbitráž volatility. Společnost FERI Trust GmbH zavedla tuto arbitrážní strategii ve fondu OptoFlex v prosinci 2012. Od té doby dosáhla strategie OptoFlex ročního výnosu ve výši 4,7 % a volatilita fondu činila 3,4 %.

Poznámky

1. MSCI Inc.

2. Odvozeno z Blackova a Scholesova modelu

3. Vlastní výpočty

4. http://www.cboe.com/

5. http://www.cboe.com/

. http://www.eurexchange.com/

6. Bloomberg, vlastní výpočty

7. Bloomberg, vlastní výpočty

8. CBOE

9. CBOE

9. Bloomberg, vlastní výpočty

10. Bloomberg, vlastní výpočty

.