Harvesting the S&P500 Volatility Risk Premium

Het uiteindelijke doel van een belegger zou moeten zijn om aantrekkelijke risicopremies op de kapitaalmarkten te identificeren en te exploiteren. Risicopremies en factorposities zijn intensief besproken in de academische literatuur als een kader voor besluitvormingsprocessen op het gebied van Absolute Return en Hedge Fund beleggingen. Echter, om in de praktijk een risicopremie te extraheren en marktdeelnemers een aantrekkelijke beleggingskans te bieden, is een zeer gestructureerde aanpak vereist. Dit artikel geeft inzicht in hoe de volatiliteitsrisicopremie op de Amerikaanse aandelenmarkt (S&P500) efficiënt kan worden geoogst via een gereguleerd (UCITS IV) beleggingsinstrument (OptoFlex I – ISIN: LU0834815101).

We definiëren de aantrekkelijkheid van een risicopremie aan de hand van de omvang, stabiliteit en liquiditeit ervan. De omvang wordt gemeten als het verwachte rendement, wat impliceert dat een belegger een bepaald risico moet nemen om een premie te ontvangen. Aangezien de terugbetalingen van een belegging tot een minimum moeten worden beperkt, is ook de stabiliteit van een risicopremie belangrijk. Voldoende handelsliquiditeit van een risicopremie is ook vereist om flexibiliteit te bieden voor een eventuele aanpassing van de risicopositie indien dat gewenst is. Ervan uitgaande dat een beschikbare risicopremie alle drie bovenstaande criteria combineert, verwachten wij dat een belegger op de kapitaalmarkten adequaat wordt vergoed voor het nemen van een dergelijk risico.

Hieronder tonen wij aan dat de volatiliteitsrisicopremie op de Amerikaanse aandelenmarkt (S&P500) wordt gekenmerkt door alle drie de hierboven gedefinieerde criteria. De rendementsverwachting uit het oogsten van de volatiliteitsrisicopremie is niet alleen aantrekkelijk wat de dimensie betreft, maar ook zeer stabiel in vergelijking met andere risicopremies op de kapitaalmarkt. Ten slotte kan de volatiliteitsrisicopremie van de S&P500 zeer efficiënt worden gevangen in de meest liquide derivatenmarkten ter wereld.

Een belegger (hedger) die een S&P500 putoptie koopt, draagt het aandelenmarktrisico over aan de verkoper van de putoptie. Vervolgens verwacht de risiconemer (verkoper van de putoptie) te worden gecompenseerd via een positief verwacht rendement – de volatiliteitsrisicopremie – die geïmpliceerd wordt in de onderliggende putoptie. Het innen van de volatiliteitsrisicopremie op een dergelijke naïeve manier kan echter periodiek resulteren in aanzienlijke “drawdowns”. Daarom is een beleggingsstrategie voor de exploitatie van de volatiliteitsrisicopremie vereist, met inbegrip van een systematische aanpak die gericht is op de vermindering van belangrijke “drawdowns”, met name negatieve staartrisico’s.

Aantrekkelijkheid van de S&P500 Volatiliteitsrisicopremie

Magnitude

Door de volatiliteitsrisicopremie vast te leggen, wordt de verkoper van een putoptie geconfronteerd met het risico van een dalende aandelenmarkt en vervolgens een stijgende volatiliteit. De koper (hedger) van een putoptie ontvangt daarentegen een verzekering tegen het risico van een daling van de aandelenmarkt. De hedger moet een optiepremie betalen voor de aankoop van de putoptie op de index. De prijs van deze putoptie is in absolute termen verhoudingsgewijs laag in vergelijking met het potentiële verlies van de hedger als gevolg van een aanzienlijke daling van de aandelenmarkt. De hedger creëert daarmee een asymmetrisch payoff profiel voor zichzelf. Om de risico-overdracht te verwezenlijken, moet de put-verkoper worden gecompenseerd met een positief verwacht rendement dat in de risicopremie besloten ligt. Aangezien de hedger zijn potentiële verlies in geval van een scherpe daling van de aandelenmarkt wil beperken, accepteert hij de betaling van een risicopremie en ontvangt hij de impliciete negatieve verwachte opbrengst. Aangezien de hedger dus voldoet aan zijn risicomijdende aard, verschijnt de volatiliteitsrisicopremie.

De vraag naar indexputopties is minder prijsgevoelig in marktsegmenten waar veel institutionele hedgers actief zijn. Dit geldt met name voor zeer representatieve markten zoals de S&P500. Door hun aanzienlijke marktkapitalisatie vertegenwoordigen de Amerikaanse aandelenmarkten de meerderheid van alle belangrijke marktindices (de Amerikaanse aandelenmarktcomponent in de MSCI World bedraagt ongeveer 60%).1 Als een belegger zijn aandelenmarktblootstelling wil afdekken, wordt daarom vaak een putoptie op de S&P500-index gebruikt. Ervan uitgaande dat deze prijsinelastische hedgingvraag op de lange termijn overheerst, lijken de optiepremies van putopties op de S&P500-index overgeprijsd.

Zoals beschreven geeft de algemene risicoperceptie van hedgers een indicatie van de omvang voor een volatiliteitsrisicopremie. Marktdeelnemers die zich op de putmarkt begeven, achten de kans op een scherpe daling van de S&P500 groter dan in het verleden het geval is geweest. Sinds 1990 laten out-of-the-money S&P500 putopties (10% out of the money) impliciet zien dat hedgers een daling van 10% in de S&P500 verwachten met een gemiddelde waarschijnlijkheid van 13%.2 De daadwerkelijke realisatie van een 10% of zelfs sterkere daling in de S&P500 is echter slechts 4% voor dezelfde periode. Vandaar dat marktdeelnemers gemiddeld bereid zijn hogere prijzen te betalen voor putopties op indexen om een verzekering te krijgen voor een daling van de aandelenmarkt.

Laten we een zeer eenvoudig voorbeeld van de prijs van putopties berekenen. We berekenen hoeveel een koper van een putoptie gemiddeld bereid is te betalen (met gebruikmaking van de impliciete volatiliteit) in vergelijking met de optieprijs, uitgaande van de historisch gerealiseerde volatiliteit van de S&P500. Uitgaande van het historisch gemiddelde van de impliciete volatiliteit over 10 jaar, kost een 10% out-of-the-money S&P500 putoptie met een vervaltijd van twee maanden ongeveer USD 14,3. De prijs van dezelfde optie die de gerealiseerde volatiliteit van de S&P500 over dezelfde periode impliceert, bedraagt slechts USD 4,1.3 Marktdeelnemers zijn derhalve bereid meer dan driemaal de reële optiewaarde te betalen om zich te verzekeren tegen een scherpe daling van de aandelenmarkt. Anderzijds incasseren marktdeelnemers die putopties shorten dus een aantrekkelijke risicopremie.

Liquiditeit

De markt voor S&P500 putopties is een van de grootste en meest liquide optiemarkten ter wereld. In 2015 werden dagelijks gemiddeld 94,4 miljoen S&P500-opties4 verhandeld. Ter vergelijking: het gemiddelde dagelijkse handelsvolume in EuroStoxx50-opties bedroeg slechts 11,8 miljoen.5 Bovendien zijn S&P500-opties in wezen zonder tegenpartijrisico, aangezien ze worden verhandeld op de CBOE-beurs en worden gecleard via de Options Clearing Corporation. Ten slotte is een continue wereldwijde handel in S&P500-opties praktisch gegarandeerd.

Stabiliteit

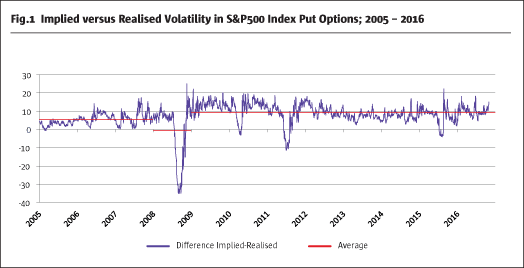

Is de volatiliteitsrisicopremie stabiel? Zoals hierboven aangegeven kan het verschil tussen de impliciete en de gerealiseerde volatiliteit voor S&P500 putopties gemakkelijk worden berekend. Fig.16 toont het significante positieve verschil tussen de impliciete en gerealiseerde volatiliteit van S&P500 put opties met een gemiddelde tijd tot expiratie van twee maanden. Deze stabiele relatie wordt echter af en toe scherp onderbroken door substantiële beursdalingen en volatiliteitspieken.

In principe is de volatiliteitsrisicopremie zeer stabiel. Ook blijkt dat de volatiliteitsrisicopremie sinds de laatste financiële crisis in omvang is toegenomen doordat handelsdesks voor eigen rekening van investeringsbanken zijn gesloten of sterk zijn ingekrompen. Dit zou een verklaring kunnen zijn voor de stijging van de volatiliteitsrisicopremie sinds 2008.

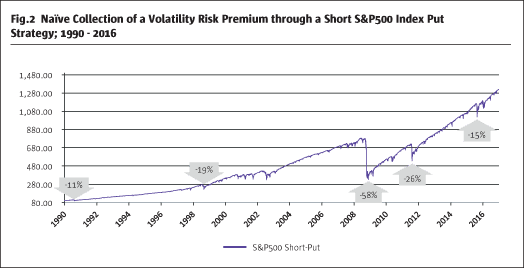

Het toepassen van een naïeve short putstrategie, dus het innen van de volatiliteitsrisicopremie door de verkoop van out-of-the-money S&P500 putopties tot expiratie op voortschrijdende basis, leidt tot een aantrekkelijke prestatie op de lange termijn (Fig.2).7

Het is echter duidelijk dat aanzienlijke dalingen op de aandelenmarkten een impact hebben op de strategie, met name in jaren zoals 2008 en 2011. Ervan uitgaande dat beleggers het niveau van de “drawdowns” (risico’s) willen beperken, moet deze naïeve strategie worden gewijzigd.

Een strategie om het risico te beperken en een volatiliteitsrisicopremie te ontvangen

Zoals aangetoond, voldoet de volatiliteitsrisicopremie aan drie welomschreven criteria: omvang, liquiditeit en stabiliteit. De plotselinge neerwaartse risico’s die aan de naïeve short put-strategie verbonden zijn, kunnen echter niet worden voorspeld. Bijgevolg is een aanzienlijke vermindering, vooral van staartrisico’s, nodig om deze strategie aantrekkelijk te maken voor institutionele beleggers met een beperkt risicobudget in hun allocaties. Dit kan alleen worden bereikt door een zeer structurele wijziging van de naïeve short put-strategie.

De volatiliteitsrisicopremie wordt verondersteld stabiel te zijn; het moet dus mogelijk zijn de risicopremie systematisch te innen zonder marktvoorspelling of veronderstelling van marktgerichtheid. De bijkomende component om het risico binnen de strategie te verminderen moet permanent implementeerbaar, repliceerbaar en continu zijn. Daarom moeten alle bijkomende risicobeperkende elementen (hedges) aan de volgende criteria voldoen:

- Effectiviteit

- Liquiditeit

- Efficiëntie

Een hedge is effectief door zijn directe afhankelijkheid van het te beperken marktrisico. Cross-asset hedges, die alleen gebaseerd zijn op de historische correlatie van activaklassen, werken vaak niet in perioden van marktstress. Het onderliggende economische risico moet hetzelfde zijn om een effectieve afdekking te garanderen. Het logische gevolg is een afdekkingsbenadering waarbij gebruik wordt gemaakt van de VIX-index, die de impliciete volatiliteit in opties op de S&P500 weergeeft, dus dezelfde onderliggende waarde. De VIX meet het impliciete verwachte toekomstige risico door marktdeelnemers in de S&P500. De VIX stijgt aanzienlijk in tijden van ernstige marktstress met een dalende S&P500. Daarom is er een directe afhankelijkheid met de S&P500. VIX-callopties worden gebruikt als een hedge om blootstelling aan de VIX-index te verkrijgen.

De opties op de VIX-index zijn zeer liquide in tegenstelling tot de volatiliteitsopties van andere belangrijke aandelenmarkten. Zoals Fig.38 laat zien, werden in 2015 ongeveer 57,3 miljoen VIX-opties per dag verhandeld. Dit kenmerkt de VIX-optiemarkt als een van de meest liquide ter wereld.

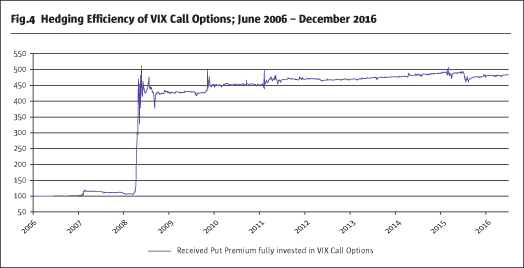

Om een hedge als efficiënt te accepteren, en om na te gaan of een VIX-call een aanvullend risicoverlagend element is naast een short put-strategie, kijken we naar een uitbetalingsprofiel van een herbelegging van de ontvangen short put-premie in VIX-calls.

Fig.49 toont de prestatie van beide poten gecombineerd, waarbij de premie die is geïnd uit de verkoop van out-of-the-money S&P500 puts volledig wordt herbelegd in VIX call opties met dezelfde expiratiemaand. De combinatie van beide trajecten resulteert in een positieve prestatie voor een dergelijke strategie. In geval van een scherpe en plotse stijging van de S&P500 volatiliteit, kunnen VIX calls zelfs de verliezen overcompenseren van het short zitten in S&P500 puts. De directe relatie tussen beide strategieonderdelen is duidelijk. Bijgevolg zijn VIX Calls een zeer liquide, effectieve en efficiënte hedge die kan worden gebruikt om het risico van een short put strategie te verminderen.

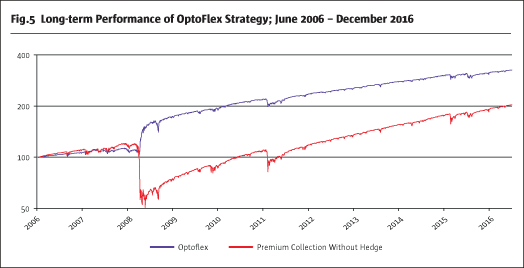

Om het impliciete risico van de strategie verder te verminderen, wordt een extra long S&P500 put positie gebruikt om een put spread te creëren. Een put spread en een VIX call met een zeer gestructureerde implementatie leidt dus tot een zeer aantrekkelijke risicoreduceerde strategie.

Fig.510 laat zien dat de drawdowns van een naïeve short put strategie aanzienlijk kunnen worden gereduceerd door gebruik te maken van twee extra hedges (lange VIX call en lange put). Zelfs een overcompensatie van verliezen van de put spread is in extreme situaties mogelijk door de hoge efficiëntie van VIX calls. Dit mag echter niet worden verwacht als basisscenario in tijden van ernstige marktstress. Een consistente en kostenefficiënte uitvoering van de beschreven volatiliteitsarbitragestrategie komt tot uiting in de OptoFlex-strategie.

OptoFlex als zeer aantrekkelijk gereglementeerd beleggingsvehikel

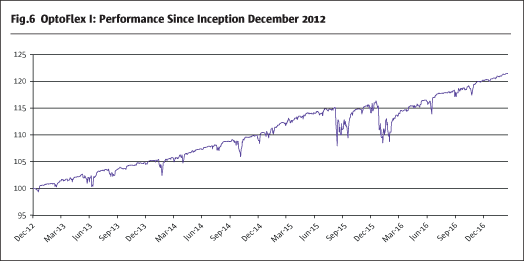

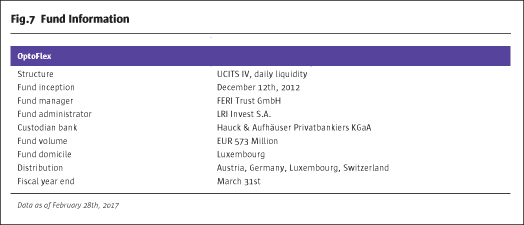

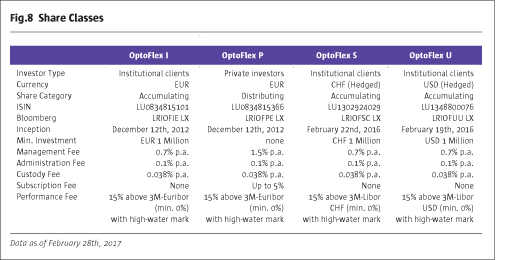

Er zijn slechts enkele gereglementeerde liquide ICBE-beleggingsvehikels beschikbaar die volatiliteitsarbitrage exploiteren. FERI Trust GmbH heeft deze arbitragestrategie in december 2012 in het OptoFlex-fonds geïmplementeerd. Sindsdien heeft de OptoFlex-strategie een rendement op jaarbasis van 4,7% behaald en bedroeg de volatiliteit van het fonds 3,4%.

Footnotes

1. MSCI Inc.

2. Afgeleid van Black en Scholes model

3. Eigen berekeningen

4. http://www.cboe.com/

5. http://www.eurexchange.com/

6. Bloomberg, eigen berekeningen

7. Bloomberg, eigen berekeningen

8. CBOE

9. Bloomberg, eigen berekeningen

10. Bloomberg, eigen berekeningen