Harvesting the S&P500 Volatility Risk Premium

Det yttersta målet för en investerare bör vara att identifiera och utnyttja attraktiva riskpremier på kapitalmarknaderna. Riskpremier och faktorexponeringar har diskuterats intensivt i den akademiska litteraturen som en ram för beslutsprocesser inom området Absolute Return och hedgefondinvesteringar. För att i praktiken utvinna en riskpremie och erbjuda marknadsaktörerna en attraktiv investeringsmöjlighet krävs emellertid en mycket strukturerad strategi. Denna artikel ger en inblick i hur man effektivt kan skörda volatilitetsriskpremien på den amerikanska aktiemarknaden (S&P500) genom ett reglerat (UCITS IV) investeringsinstrument (OptoFlex I – ISIN: LU0834815101).

Vi definierar en riskpremiens attraktivitet genom dess storlek, stabilitet och likviditet. Storleken mäts som den förväntade avkastningen som innebär om en viss risk bör anses tas av en investerare för att få en premie. Eftersom en investering bör minimeras, är stabiliteten hos en riskpremie också viktig. Tillräcklig handelslikviditet för en riskpremie krävs också för att ge flexibilitet för en eventuell justering av exponeringen om så önskas. Om vi antar att en tillgänglig riskpremie kombinerar alla tre ovan nämnda kriterier, förväntar vi oss att en investerare får ett adekvat betalt för att ta en sådan risk på kapitalmarknaderna.

Nedan visar vi att volatilitetsriskpremien på den amerikanska aktiemarknaden (S&P500) kännetecknas av alla de tre kriterier som definierats ovan. Den förväntade avkastningen från att skörda volatilitetsriskpremien är inte bara attraktiv när det gäller dimensionen, utan också mycket stabil i jämförelse med andra riskpremier på kapitalmarknaden. Slutligen kan volatilitetsriskpremien för S&P500 fångas upp mycket effektivt på de mest likvida derivatmarknaderna globalt.

En investerare (hedger) som köper en S&P500 säljoption överför aktiemarknadsrisken till säljaren av säljoptionen. Därefter förväntar sig risktagaren (säljaren av säljoptionen) att bli kompenserad genom en positiv förväntad avkastning – volatilitetsriskpremien – som impliceras i den underliggande säljoptionen. Att samla in volatilitetsriskpremien på ett så naivt sätt kan dock med jämna mellanrum leda till betydande avdrag. Därför krävs en investeringsstrategi för att utnyttja volatilitetsriskpremien, inklusive ett systematiskt tillvägagångssätt som fokuserar på att minska stora uttag, särskilt negativa svansrisker.

Attraktivitet hos S&P500 Volatilitetsriskpremie

Magnitud

För att fånga volatilitetsriskpremien står säljaren av en säljoption inför risken för en fallande aktiemarknad och därefter stigande volatilitet. Köparen (hedger) av en säljoption får å andra sidan en försäkring mot risken för en nedgång på aktiemarknaden. Säkringsföretaget måste betala en optionspremie för att köpa indexputtoptionen. Priset på denna säljoption i absoluta tal är jämförelsevis lågt jämfört med hedgarens potentiella förlust på grund av en betydande nedgång på aktiemarknaden. Hedgern skapar därmed en asymmetrisk vinstprofil för sig själv. För att risköverföringen ska bli verklighet måste säljaren av säljoptionen kompenseras med en positiv förväntad avkastning som impliceras i riskpremien. Eftersom hedgaren avser att minska sin potentiella förlust vid en kraftig nedgång på aktiemarknaden accepterar han att betala en riskpremie och får den implicita negativa förväntade avkastningen. Eftersom hedgaren följaktligen följer sin riskvilliga natur, uppstår volatilitetsriskpremien.

Efterfrågan på index säljoptioner är mindre priskänslig i marknadssegment där många institutionella hedgare är aktiva. Detta gäller särskilt för mycket representativa marknader som S&P500. På grund av sitt betydande marknadsvärde representerar de amerikanska aktiemarknaderna majoriteten av alla större marknadsindex (den amerikanska aktiemarknadskomponenten i MSCI World är cirka 60 %).1 Om en investerare har för avsikt att säkra sin exponering mot aktiemarknaden används därför ofta en indexputoption på S&P500-indexet. Om man antar att denna prisinelastiska säkringsefterfrågan råder på lång sikt verkar optionspremierna för S&P500-index säljoptioner vara överprissatta.

Som beskrivits ger säkrarnas allmänna riskuppfattning en indikation på storleken på en volatilitetsriskpremie. Marknadsaktörer som är engagerade på säljmarknaden antyder en högre sannolikhet för en kraftig nedgång i S&P500 än vad som historiskt sett har inträffat. Sedan 1990 visar out-of-the-money S&P500 säljoptioner (10 % out-of-the-money) implicit att säkrare förväntar sig en nedgång på 10 % i S&P500 med en genomsnittlig sannolikhet på 13 %.2 Det faktiska förverkligandet av en nedgång på 10 % eller till och med en kraftigare nedgång i S&P500 är dock endast 4 % för samma period. Därför är marknadsaktörerna i genomsnitt beredda att betala högre priser för indexputtoptioner för att få en försäkring mot en nedgång på aktiemarknaden.

Låt oss beräkna ett mycket enkelt prisexempel för en säljoption. Vi beräknar hur mycket en köpare av en säljoption i genomsnitt är villig att betala (med hjälp av implicit volatilitet) jämfört med optionspriset om man antar den historiskt realiserade volatiliteten för S&P500. Genom att använda det historiska 10-åriga genomsnittet för implicit volatilitet kostar en säljoption på 10 % out-of-the-money S&P500 med en förfallodag på två månader cirka 14,3 US-dollar. Priset för samma option som implicerar den realiserade volatiliteten för S&P500 under samma tidsperiod är endast 4,1 US-dollar.3 Marknadsaktörerna är därför villiga att betala mer än tre gånger det verkliga optionsvärdet för att få en försäkring mot en kraftig nedgång på aktiemarknaden. Å andra sidan samlar marknadsaktörer som blankar säljoptioner därför in en attraktiv riskpremie.

Liquiditet

Marknaden för S&P500 säljoptioner är en av de största och mest likvida optionsmarknaderna i världen. I genomsnitt handlades 94,4 miljoner S&P500-optioner4 dagligen under 2015. Som jämförelse kan nämnas att den genomsnittliga dagliga handelsvolymen för EuroStoxx50-optioner endast var 11,8 miljoner.5 Dessutom är S&P500-optioner i huvudsak utan motpartsrisk eftersom de handlas på CBOE-börsen och clearas via Options Clearing Corporation. Slutligen är en kontinuerlig handel med S&P500-optioner globalt praktiskt taget garanterad.

Stabilitet

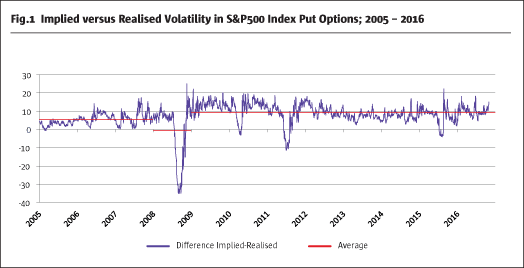

Är volatilitetsriskpremien stabil? Som anges ovan kan skillnaden mellan implicit och realiserad volatilitet för S&P500 säljoptioner enkelt beräknas. Figur 16 visar den betydande positiva skillnaden mellan implicit och realiserad volatilitet för S&P500 säljoptioner med en genomsnittlig tid till förfall på två månader. Detta stabila förhållande avbryts dock ibland kraftigt av betydande nedgångar på aktiemarknaden och volatilitetstoppar.

I princip är volatilitetsriskpremien mycket stabil. Det verkar också som om volatilitetsriskpremien har ökat i storlek sedan den senaste finanskrisen, eftersom investeringsbankernas egenhandelsdiskar har stängts ned eller minskat kraftigt. Detta kan vara en förklaring till att volatilitetsriskpremien har ökat sedan 2008.

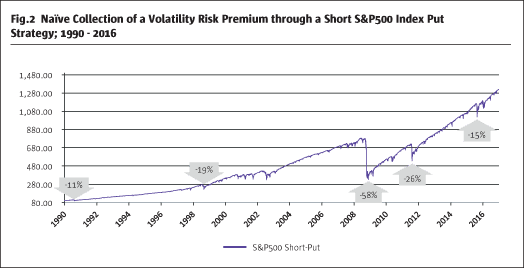

Användning av en naiv kort säljstrategi, vilket innebär att volatilitetsriskpremien samlas in genom att sälja out-of-the-money S&P500 säljoptioner fram till utgången av löptiden på rullande basis, leder till ett attraktivt resultat på lång sikt (fig. 2).).7

Det är dock uppenbart att betydande nedgångar på aktiemarknaden påverkar strategin, särskilt under år som 2008 och 2011. Om man antar att investerare vill minska nivån på uttag (risk) måste denna naiva strategi ändras.

En riskreducerad strategi för att få en volatilitetsriskpremie

Som framgår uppfyller volatilitetsriskpremien tre definierade kriterier: storlek, likviditet och stabilitet. De plötsliga uttagsrisker som är förknippade med den naiva korta säljstrategin kan dock inte förutsägas. Det krävs därför en betydande minskning, särskilt av svansriskerna, för att göra denna strategi attraktiv för institutionella investerare med begränsad riskbudget i sina allokeringar. Detta kan endast uppnås genom en mycket strukturell ändring av den naiva korta säljstrategin.

Volatilitetsriskpremien antas vara stabil; därför bör det vara möjligt att systematiskt samla in riskpremien utan någon marknadsprognos eller antagande om marknadens riktning. Den ytterligare komponenten för att minska risken inom strategin måste kunna genomföras permanent, vara replikerbar och kontinuerlig. Därför måste alla ytterligare riskreducerande element (säkringar) uppfylla följande kriterier:

- Effektivitet

- Liquiditet

- Effektivitet

En säkring är effektiv genom sitt direkta beroende av den marknadsrisk som ska reduceras. Eventuella säkringar mellan olika tillgångar, som endast bygger på tillgångsklassernas historiska korrelation, fungerar ofta inte under perioder av marknadsstress. Den underliggande ekonomiska riskexponeringen måste vara densamma för att säkerställa en effektiv säkring. Den logiska konsekvensen är en säkringsmetod som använder VIX-indexet, som återspeglar den implicita volatiliteten i optioner på S&P500, alltså samma underliggande. VIX mäter marknadsaktörernas implicita förväntade framtida risk i S&P500. VIX ökar markant under tider av allvarlig marknadsstress med ett sjunkande S&P500. Därför är ett direkt beroende av S&P500 säkerställt. VIX köpoptioner används som en hedge för att få exponering mot VIX-indexet.

Optionerna på VIX-indexet är mycket likvida i motsats till volatilitetsoptioner på andra stora aktiemarknader. Som figur 38 visar handlades cirka 57,3 miljoner VIX-optioner under 2015 per dag. Detta karaktäriserar VIX-optionsmarknaden som en av de mest likvida i världen.

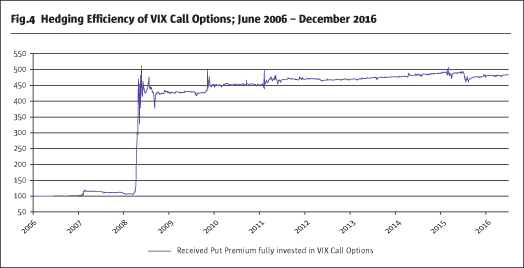

För att acceptera en hedge som effektiv, och för att verifiera om en VIX-call är ett kompletterande riskreducerande element utöver en short put-strategi, tittar vi på en utbetalningsprofil för en återinvestering av den erhållna short put-premien i VIX-calls.

Fig.49 visar resultatet av båda benen tillsammans, där den premie som samlats in från försäljningen av out-of-the-money S&P500-puts återinvesteras helt och hållet i VIX-calloptioner med samma utgångsmånad. Att kombinera båda benen resulterar i ett positivt resultat för en sådan strategi. Vid en kraftig och plötslig ökning av volatiliteten i S&P500 kan VIX-calloptioner till och med överkompensera förlusterna av att vara kort i S&P500-putoptioner. Det direkta sambandet mellan de båda strategierna är uppenbart. Följaktligen är VIX-calls en mycket likvid, effektiv och ändamålsenlig hedge som kan användas för att minska risken för en kort säljstrategi.

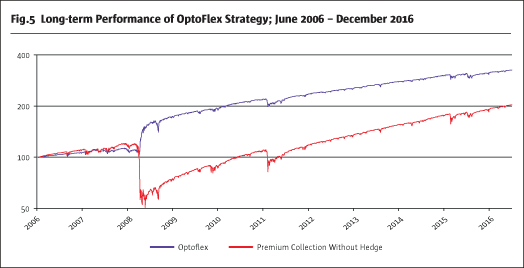

För att ytterligare minska strategins implicita risk används en ytterligare lång S&P500-putt-position för att skapa en säljspridning. Således leder en put spread och en VIX call med ett mycket strukturerat genomförande till en mycket attraktiv riskreducerad strategi.

Fig.510 visar att drawdowns för en naiv kort put-strategi kan minskas avsevärt med hjälp av två ytterligare säkringar (lång VIX call och lång put). Till och med en överkompensation av förlusterna av säljspreaden är möjlig i extrema situationer på grund av den höga effektiviteten hos VIX-calls. Detta bör dock inte förväntas som ett grundscenario i tider av allvarlig marknadsstress. Ett konsekvent och kostnadseffektivt genomförande av den beskrivna volatilitetsarbitragestrategin återspeglas i OptoFlex-strategin.

OptoFlex som ett mycket attraktivt reglerat investeringsinstrument

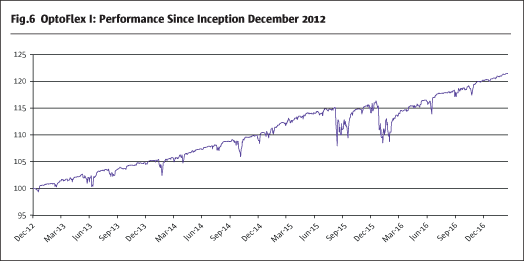

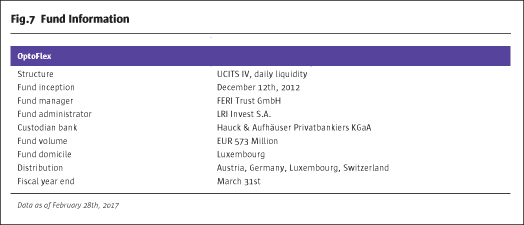

Endast ett fåtal reglerade, likvida UCITS-investeringsinstrument som utnyttjar volatilitetsarbitrage är tillgängliga. FERI Trust GmbH implementerade denna arbitragestrategi i OptoFlex-fonden i december 2012. Sedan dess har OptoFlex-strategin uppnått en årlig avkastning på 4,7 % och fondens volatilitet har varit 3,4 %.

Fotnoter

1. MSCI Inc.

2. Härrör från Black and Scholes modell

3. Egna beräkningar

4. http://www.cboe.com/

5. http://www.eurexchange.com/

6. Bloomberg, egna beräkningar

7. Bloomberg, egna beräkningar

8. CBOE

9. Bloomberg, egna beräkningar

10. Bloomberg, egna beräkningar