Harvesting S&P500 Volatility Risk Premium

投資家の究極の目標は、資本市場における魅力的なリスク・プレミアムを特定し、それを利用することであろう。 リスクプレミアムとファクターエクスポージャは、絶対収益率やヘッジファンド投資の分野における意思決定プロセスのフレームワークとして、学術文献で盛んに議論されてきた。 しかし、実際にリスクプレミアムを抽出し、市場参加者に魅力的な投資機会を提供するためには、非常に体系的なアプローチが必要である。 本稿では、規制対象の(UCITS IV)投資ビークル(OptoFlex I – ISIN: LU0834815101)を通じて、米国株式市場(S&P500)のボラティリティ・リスクプレミアムを効率的に収穫する方法についての洞察を提供するものです。 大きさは期待リターンとして測定され、プレミアムを受け取るために投資家がある種のリスクを取ることを考慮すべきかどうかを意味します。 投資のドローダウンを最小化する必要があるため、リスクプレミアムの安定性も重要です。 また、必要に応じてエクスポージャーの調整ができるよう、リスク・プレミアムには十分な取引流動性が必要です。 3540>

以下では、米国株式市場(S&P500)におけるボラティリティ・リスク・プレミアムが、上記の3つの基準によって特徴づけられていることを示す。 ボラティリティ・リスク・プレミアムのハーベスティングによる期待リターンは、次元的に魅力的であるだけでなく、他の資本市場のリスク・プレミアムと比較して非常に安定しています。 最後に、S&P500ボラティリティ・リスク・プレミアムは、世界で最も流動性の高いデリバティブ市場で非常に効率的に捉えることができます。

S&P500プットオプションを購入する投資家(ヘッジャー)は、株式市場リスクをプットオプションの売り手に移転しています。 その後、リスクテイカー(プット・オプションの売り手)は、原資産のプット・オプションに暗示されているプラスの期待収益(ボラティリティ・リスク・プレミアム)を通じて補償を受けることを期待します。 しかし、このようなナイーブな方法でボラティリティ・リスク・プレミアムを徴収すると、定期的に大きなドローダウンが発生することになります。 3540>

S&P500 Volatility Risk Premium

Magnitude

の魅力 volatility risk premiumを捕捉することにより、プットオプションの売り手は、株式市場の下落リスクとそれに伴うボラティリティ上昇リスクに直面することになります。 一方、プット・オプションの買い手(ヘッジャー)は、株式市場の下落リスクに対する保険を受け取ることになる。 ヘッジャーがインデックス・プット・オプションを購入するためには、オプション・プレミアムを支払わなければならない。 このプット・オプションの絶対価格は、株式市場の大幅な下落によるヘッジャーの潜在的な損失と比較すると、かなり低い。 これにより、ヘッジャー自身が非対称なペイオフ・プロファイルを形成することになります。 リスク移転が実現するためには、プットの売り手は、リスクプレミアムに含 まれるプラスの期待リターンで補償されなければならない。 ヘッジャーは株式市場が急落した場合の潜在的な損失を減らすことを意図しているので、リスクプレミアムの支払いを受け入れ、暗示されたマイナスの期待リターンを受け取ります。 3540>

インデックス・プット・オプションの需要は、多くの機関投資家が活動している市場セグメントでは、価格感応度が低くなっています。 これは、特にS&P500のような非常に代表的な市場について当てはまります。 米国株式市場は、その時価総額の大きさから、すべての主要な市場指数の大部分を占めています(MSCI Worldにおける米国株式市場の構成比は約60%)1。したがって、投資家が株式市場のエクスポージャーをヘッジする意図がある場合、S&P500指数の指数プットオプションは頻繁に使用されます。 このような価格非弾力的なヘッジ需要が長期的に存在すると仮定すると、S&P500指数プットオプションのオプションプレミアムは割高に見える。 プット市場の市場参加者は、S&P500が歴史的に経験したよりも急落する確率が高いことを示唆しています。 1990年以降、アウト・オブ・ザ・マネーのS&P500プットオプション(10%アウト・オブ・ザ・マネー)は、ヘッジャーがS&P500の10%下落を平均13%の確率で予想していることを暗示しています2。しかし、S&P500の10%、あるいはそれ以上の急落の実際の実現性は同期間でわずか4%です。 したがって、市場参加者は、株式市場の下落に対する保険を受け取るために、平均してインデックス・プット・オプションに対してより高い価格を支払う用意があります。 P500の歴史的に実現したボラティリティを想定したオプション価格と比較して、プット・オプションの買い手が平均していくら支払う用意があるかを(インプライド・ボラティリティを使って)計算します。 インプライド・ボラティリティの過去10年間の平均を使用すると、満期までの期間が2ヶ月の10%アウトオブマネーのS&P500プットオプションは約14.3米ドルのコストがかかります。 したがって、市場参加者は、株式市場の急落に対する保険を受け取るために、公正なオプション価値の3倍以上を支払うことを望んでいる。 一方、プットオプションをショートする市場参加者は、魅力的なリスクプレミアムを徴収しています。

Liquidity

S&P500 put option market is one of the largest and most liquid option market worldwide. 2015年には、1日平均9440万件のS&P500オプション4が取引されました。 これに対し、EuroStoxx50オプションの1日の平均取引量はわずか1,180万枚でした5。さらに、S&P500オプションは、オプション清算機関を介してCBOE取引所で取引されているため、基本的にカウンターパーティーリスクがありません。 3540>

安定性

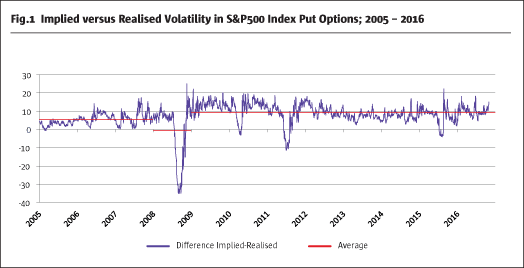

ボラティリティ・リスク・プレミアムは安定しているのだろうか。 上記のように、S&P500プット・オプションのインプライド・ボラティリティと実現ボラティリティの差は、簡単に計算することができます。 図16は、満期までの平均時間が2ヶ月のS&P500プット・オプションのインプライド・ボラティリティと実現ボラティリティの差が有意にプラスになっていることを示しています。 しかし、この安定的な関係は、株式市場の大幅な下落やボラティリティの急上昇によって、時折、急激に中断されます

原則的には、ボラティリティ・リスクプレミアムは非常に安定しています。 また、前回の金融危機以降、投資銀行の自己勘定取引デスクの閉鎖や大幅な縮小により、ボラティリティ・リスク・プレミアムの大きさが増しているようである。 3540>

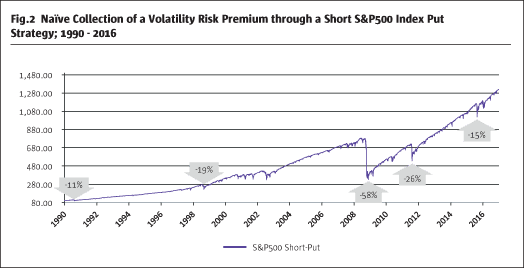

ナイーブなショート・プット戦略を適用し、S&P500プット・オプションを満期まで売り続けることでボラティリティ・リスク・プレミアムを回収すると、長期的には魅力的なパフォーマンスが得られる(図2)。7

しかし、特に2008年や2011年のような著しい株式市場の下落が、この戦略に影響を与えていることは明らかである。 3540>

ボラティリティ・リスク・プレミアムを受け取るリスク低減戦略

このように、ボラティリティ・リスク・プレミアムは、大きさ、流動性、安定性という3つの定義された基準を満たすものです。 しかし、ナイーブなショート・プット戦略に伴う急激なドローダウンのリスクは予測できない。 そのため、この戦略を、リスク配分の予算が限られている機関投資家にとって魅力的なものにするには、特にテールリスクを大幅に低減させる必要がある。 3540>

ボラティリティ・リスク・プレミアムは安定していると仮定しているので、市場の予測や市場の方向性の仮定なしに、リスク・プレミアムを体系的に収集することが可能であると思われる。 戦略におけるリスク軽減のための追加的要素は、恒久的に実施可能で、再現性があり、継続的でなければならない。 したがって、あらゆる追加的なリスク削減要素(ヘッジ)は、以下の基準を満たさなければならない。

- Effectiveness

- Liquidity

- Efficiency

ヘッジは削減すべき市場リスクと直接依存し、有効であること。 資産クラスの過去の相関関係のみに基づくクロスアセット・ヘッジは、市場ストレスの期間には機能しないことが多いのです。 効果的なヘッジを行うためには、基礎となる経済的リスクエクスポージャーが同じでなければならない。 論理的には、S&P500のオプションのインプライド・ボラティリティを反映するVIX指数を使ったヘッジ手法が考えられます。 VIXは、S&P500の市場参加者が予想する将来のリスクを測定します。 VIXは、S&P500が下落し、深刻な市場ストレスが発生したときに著しく上昇します。 したがって、S&P500との直接的な依存関係が確保されます。 3540>

VIX指数オプションは、他の主要な株式市場のボラティリティオプションとは対照的に、流動性が高いです。 図38に示すように、2015年のVIXオプションは1日あたり約5,730万枚が取引されています。 3540>

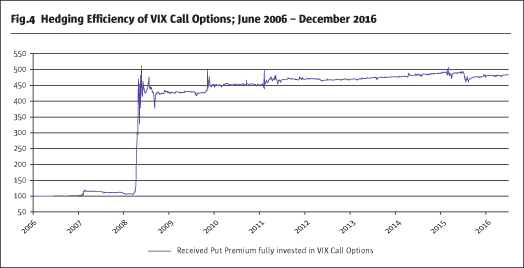

ヘッジを効率的と認め、ショートプット戦略に加え、VIXコールが補完的にリスク低減要素となるかどうかを検証するために、受け取ったショートプットのプレミアムをVIXコールに再投資した場合のペイアウトプロファイルを見ると、

Fig.49. は、アウトオブザマネーのS&P500プットの売りから集めたプレミアムを、同じ満期月のVIXコールオプションに完全に再投資した、両足を合わせたパフォーマンスを示している。 両足を組み合わせることで、このような戦略のパフォーマンスはプラスになります。 S&P500 のボラティリティが急激に上昇した場合、VIX コールは S&P500 プットのショートによる損失を補填しすぎる可能性さえあります。 両戦略の足の直接的な関係は明らかです。 その結果、VIXコールは、ショートプット戦略のリスク軽減のために使用する、流動性が高く、効果的で効率的なヘッジです。

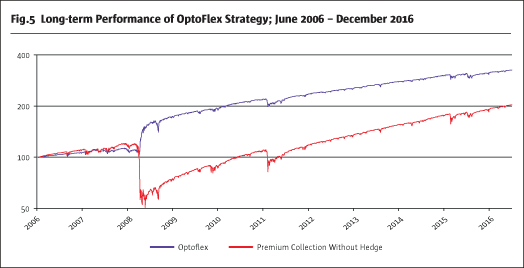

戦略のインプライド・リスクをさらに減らすために、追加のロングS&P500プットのポジションは、プットスプレッドに使用されています。 図510は、ナイーブなショートプット戦略のドローダウンが、2つの追加ヘッジ(ロングVIXコールとロングプット)を使用して大幅に削減できることを示しています。 VIXコールの効率が高いため、極端な場合、プットスプレッドの損失を過剰に補填することさえ可能である。 しかし、市場のストレスが大きいときには、ベースケースシナリオとして期待すべきではない。

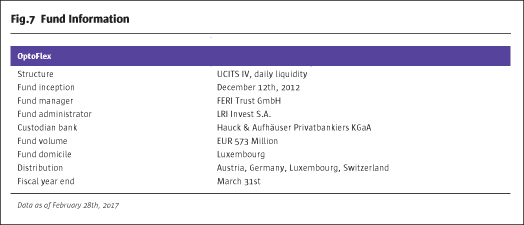

OptoFlex as a highly attractive regulated investment vehicle

How few regulated liquid UCITS investment vehicles are available exploits volatility arbitrage.This is a consistent and cost efficient implementation of the described volatility arbitrage strategy is reflected in the OptoFlex strategy.

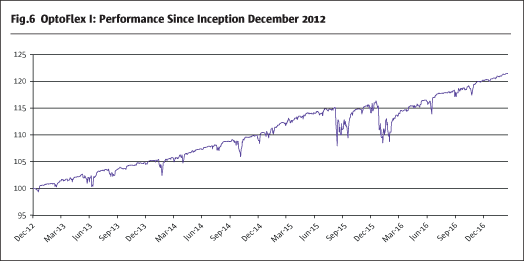

オプトフレックスは、非常に魅力的な規制投資ビークルです。 FERI Trust GmbHは、2012年12月にOptoFlexファンドにこの裁定戦略を導入しました。 それ以来、OptoFlex戦略は年率4.7%のリターンを達成し、ファンドのボラティリティは3.4%となっています。

脚注

1. MSCI社

2.Black and Scholesモデルより算出

3.独自計算

4.2040>

5. http://www.eurexchange.com/

6.ブルームバーグ、独自計算

7.ブルームバーグ、独自計算

8.CBOE

9. ブルームバーグ、自社調べ

10. ブルームバーグ、自社算出

。