Nieruchomości o wartości dodanej: What Makes It Different, and Why You Should Invest – Maybe

Podobnie jak nieruchomości podstawowe, nieruchomości o wartości dodanej, znane również jako „nieruchomości z wartością dodaną”, są jedną z głównych kategorii w tym sektorze.

Jest to jedna z wielu strategii, które firmy private equity wykorzystują do nabywania, obsługi, ulepszania i sprzedaży nieruchomości.

I jest to strategia, która prawie brzmi zbyt dobrze, aby mogła być prawdziwa.

Nie jest tak ryzykowna jak akcje, ale oferuje wyższy potencjalny zwrot niż większość aktywów o stałym dochodzie.

A jeśli firma inwestycyjna przeprowadza transakcję z wartością dodaną prawidłowo, wtedy wynik transakcji ma więcej wspólnego z modernizacją nieruchomości, a mniej z ogólnym rynkiem.

Ten opis sprawia, że nieruchomości z wartością dodaną brzmią prosto – ale, jak zwykle, istnieje wiele niuansów, które większość źródeł pomija:

Główne kategorie inwestycji w nieruchomości

Objęliśmy główne kategorie w artykule o głównych nieruchomościach, więc proszę odnieść się do tego po szczegóły.

Moim ulubionym wykresem podsumowującym dla sektora jest ten:

Nieruchomości z wartością dodaną są domeną firm private equity, które są skłonne podjąć większe ryzyko.

Co sprawia, że nieruchomości z wartością dodaną są inne?

W wielu artykułach stwierdza się, że kategoria nieruchomości z wartością dodaną jest inna, ponieważ nieruchomości zmieniają się znacząco, dźwignia finansowa jest wyższa, przepływy pieniężne są bardziej zmienne, a większy procent zysków pochodzi z aprecjacji kapitału.

Te punkty są ogólnie prawdziwe, ale chciałbym ramki tej dyskusji w kategoriach nieruchomości modelowania finansowego zamiast.

Innymi słowy, jak są oparte na Excel modeli finansowych, takich jak pro-forma, różne dla transakcji o wartości dodanej?

Są pięć głównych różnic vs. Podstawowe transakcje:

- Koszty renowacji/rozwoju – Sponsor zapłaci za nie, aby ulepszyć lub zmodernizować nieruchomość, a one zmniejszą przepływy pieniężne do kapitału własnego lub będą wymagać wyższego finansowania z góry od sponsora.

- Kary w okresie renowacji/rozwoju – Na przykład, wskaźnik obłożenia nieruchomości może spaść podczas renowacji, a niektóre jednostki nie będą dostępne.

- Korzyść po renowacji – Na przykład, wskaźnik obłożenia lub średni czynsz może wzrosnąć po zakończeniu renowacji.

- Trwałe refinansowanie kredytu – Często występuje refinansowanie kredytu nieruchomości po zakończeniu renowacji i ustabilizowaniu się nieruchomości. Profil ryzyka nieruchomości zmienia się, gdy przechodzi z „w trakcie remontu” do „ustabilizowanej”, więc przyciąga inny rodzaj kredytodawcy (patrz: więcej o kredytowaniu nieruchomości).

- Założenia wyjścia – W przeciwieństwie do transakcji podstawowych, w transakcjach o wartości dodanej rozsądnie jest założyć niższą stopę kapitalizacji przy wyjściu (co oznacza wyższą wartość nieruchomości), ponieważ sponsor poświęcił czas i pieniądze na ulepszenie nieruchomości.

Kluczowym punktem jest to, że w przypadku nieruchomości z wartością dodaną chodzi o kompromisy.

Na przykład:

- Jeśli nabędziesz hotel za 100 milionów dolarów, a następnie zapłacisz 10 milionów dolarów za jego renowację, czy renowacja ta zwiększy średnią dzienną stawkę (ADR) i współczynnik obłożenia na tyle, aby uzasadnić ten wydatek? Czy warto stracić 50% pokoi na czas remontu?

- Jeśli przeprowadzisz modernizację wnętrz w nieruchomości wielorodzinnej, czy będziesz w stanie podnieść czynsze na tyle, aby uzasadnić wydatki i przestoje? Czy nieruchomość przejdzie z klasy B do klasy A i przyciągnie bogatszych najemców?

- Jeśli budynek biurowy ma obecnie 70% wskaźnik obłożenia, czy możesz przeprowadzić remont, który przyciągnie dwóch nowych najemców, zwiększając wskaźnik obłożenia do 90%? A czy można przekonać obecnych najemców do przejścia na umowy długoterminowe?

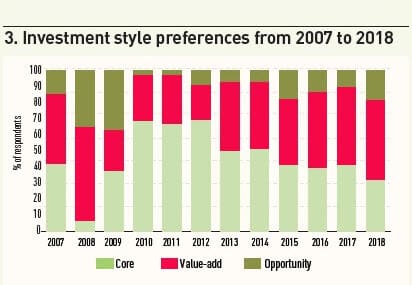

Gdy rynek znajduje się w cyklicznym dołku, takim jak w latach 2009 – 2010, firmy inwestycyjne mają tendencję do nabywania niedoszacowanych, stabilnych nieruchomości i czekania na wzrost czynszów i cen.

Nie ma powodu, aby podejmować ryzyko związane z nowymi inwestycjami lub renowacjami, jeśli ceny właśnie spadły o 50%, a na rynku jest mnóstwo okazji.

Ale w miarę postępu cyklu inwestorzy zaczynają przechodzić na strategie wartości dodanej i oportunistyczne, ponieważ nie mogą liczyć na stopniowe ożywienie.

Ten wykres z IPE Real Assets i Preqin dość dobrze podsumowuje preferencje w całym cyklu:

Profil zwrotów z nieruchomości typu value-add

Aby zilustrować profil zwrotów, przyjrzymy się temu samemu przykładowi, którego użyliśmy dla nieruchomości podstawowych, ale znacząco zmienimy założenia.

Zamiast łączyć wyniki z samym rynkiem, połączymy je z sukcesem lub porażką remontu.

Główne założenia są następujące:

- Typ nieruchomości: Wielorodzinny

- Jednostki: 76 jednostek o średniej wielkości 573 stóp kwadratowych na jednostkę

- Średni miesięczny czynsz za stopę kwadratową: $1.33 ($764 na jednostkę)

- Lokalizacja: Phoenix, Arizona

- Cena nabycia: $7.1 mln (6.0% Going-In Cap Rate)

- Stosunek kredytu do wartości (LTV): 70%

- Warunki kredytu: 5% stałego oprocentowania; 30-letnia amortyzacja; 5-letnia zapadalność

- Exit Cap Rate: Waha się od 5,5% do 6,5% w zależności od wyników renowacji

Dla uproszczenia, nie zakładamy tutaj stałego refinansowania kredytu.

Obecnie, najemcy w tej nieruchomości płacą 25% dyskonta w stosunku do czynszów rynkowych, a nieruchomość ma 5% wskaźnik pustostanów.

Inwestorzy wierzą, że przy skromnych renowacjach, stanowiących 10-15% ceny nieruchomości, mogliby znacznie zwiększyć czynsze na miejscu i zmniejszyć to 25% dyskonto.

Wadą jest to, że wskaźnik pustostanów wzrośnie do ~25% w ciągu dwóch lat remontu, jak niektóre jednostki stają się niedostępne.

Ale nawet po remoncie jest zrobione, wskaźnik pustostanów może pozostać wyższa niż pierwotnie 5% po prostu dlatego, że czynsze wzrosną.

Wreszcie, 25% zniżki do czynszu rynkowego jest mało prawdopodobne, aby „zniknąć”; może się zmniejszyć, ale nadal będzie tam w jakiejś formie.

Aby ocenić tę transakcję, stworzyliśmy trzy główne scenariusze:

- Bardzo udana renowacja (Upside Case): Wskaźnik pustostanów ostatecznie spada do 5%, dyskonto do czynszu rynkowego spada do 5%, a Exit Cap Rate spada do 5,5%, ponieważ nieruchomość jest teraz bardziej atrakcyjna.

- Solidna renowacja (Base Case): Wskaźnik pustostanów ostatecznie spada do 10%, dyskonto do czynszu rynkowego spada do 10%, a Exit Cap Rate spada do 5,75%, ponieważ nieruchomość jest teraz nieco bardziej atrakcyjna.

- Failed Renovation (Downside Case): Wskaźnik pustostanów pozostaje podwyższony, na poziomie 15%, dyskonto do czynszu rynkowego tylko zmniejsza się do 17,5%, a Exit Cap Rate wzrasta do 6,5%, ponieważ nieruchomość jest teraz gorsza z perspektywy operacyjnej.

Oto liczby w każdym scenariuszu:

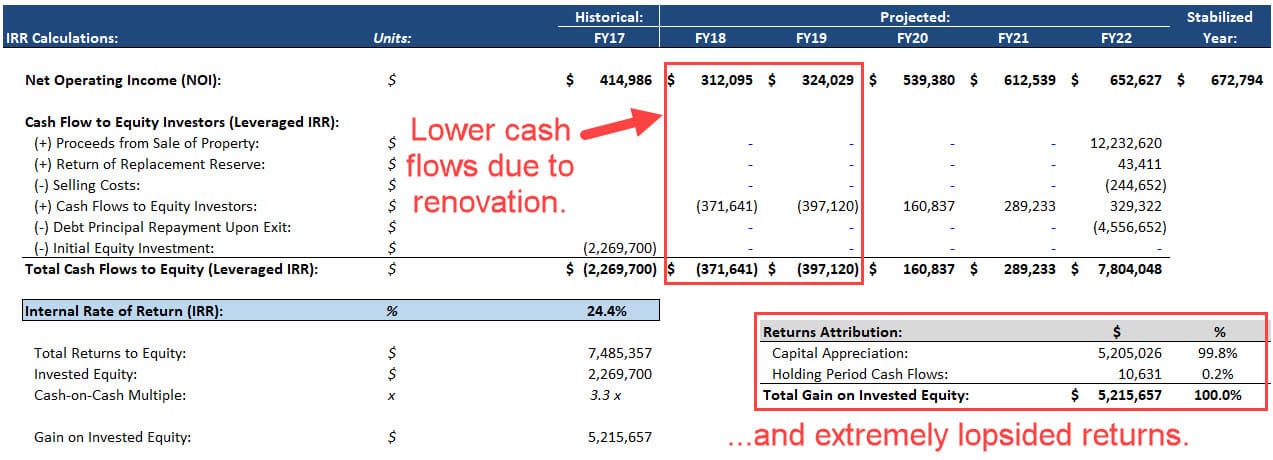

Scenariusz #1 – Wysoce udany remont (Upside Case)

W tym przypadku, remont idzie dokładnie zgodnie z planem, co skutkuje 24% IRR i 3.3x mnożnik cash-on-cash:

Nieruchomość generuje niewielkie przepływy pieniężne w okresie posiadania, głównie dlatego, że wskaźnik pustostanów wzrasta znacząco w pierwszych dwóch latach, gdy ma miejsce renowacja.

W związku z tym, nawet w przypadku bardzo udanej renowacji, większość zwrotów pochodzi z aprecjacji kapitału (tj, niższa Cap Rate i wyższy NOI na koniec).

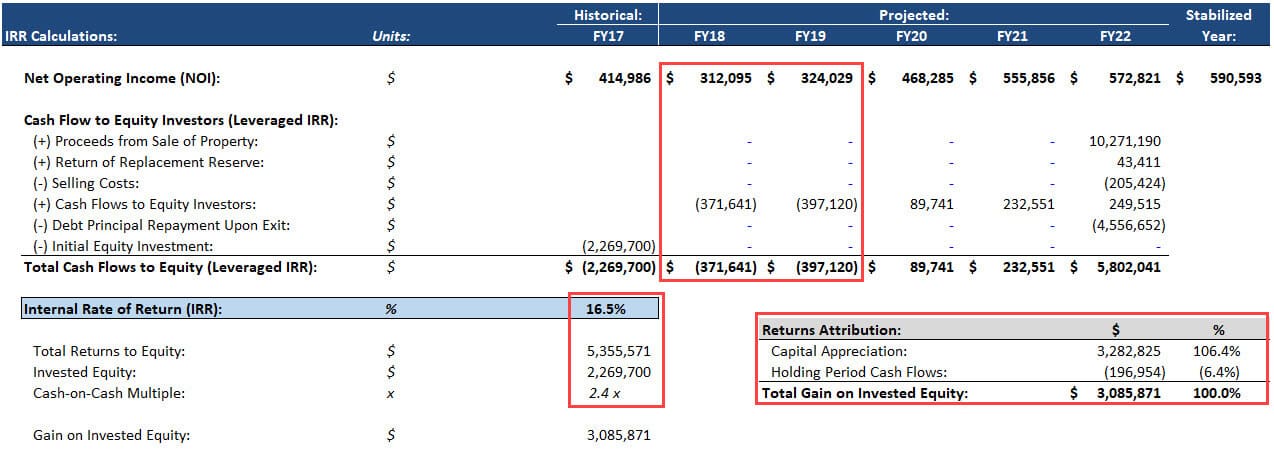

Scenariusz #2 – Solidna renowacja (Base Case)

W tym przypadku, renowacja osiąga niektóre, ale nie wszystkie, z jego celów.

I to jest w porządku, ponieważ IRR wynosi nadal 17%, z 2,4x mnożnikiem cash-on-cash:

Zwroty są jeszcze bardziej przechylone w kierunku aprecjacji kapitału; całkowite przepływy pieniężne w okresie posiadania są ujemne.

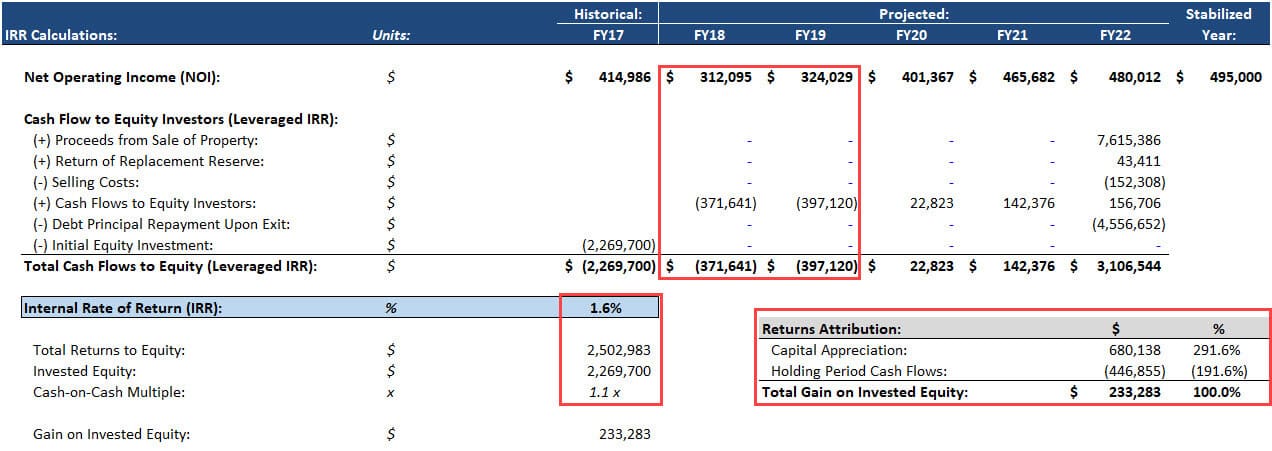

Scenariusz nr 3 – Remont zakończony niepowodzeniem (przypadek z minusem)

W tym przypadku remont nie przebiega zgodnie z planem, a sponsor poświęca znaczną ilość czasu i pieniędzy, aby osiągnąć bardzo niewiele.

Wynikiem tego jest stopa IRR na poziomie 2% i mnożnik cash-on-cash na poziomie 1.1x cash-on-cash:

Zwroty są jeszcze bardziej ukierunkowane na wzrost wartości kapitału, ponieważ przepływy pieniężne są jeszcze bardziej ujemne.

So, Should We Do This Deal?

Na pierwszy rzut oka można by powiedzieć: „Tak! Unikamy straty pieniędzy w przypadku ujemnym, a przypadek bazowy i wzrostowy dają stopy IRR w przedziale 15-25%.”

Ale jest w tym coś więcej.

Po pierwsze, nie spojrzeliśmy na prawdziwy najgorszy scenariusz, w którym nie ma poprawy z renowacji w ogóle.

Przy takim założeniu, IRR prawie na pewno byłby ujemny.

Nie zweryfikowaliśmy również tych liczb ani nie sprawdziliśmy wykonalności w warunkach rzeczywistych.

Sponsorzy często przesadnie sprzedają oferty z wartością dodaną i wysuwają agresywne roszczenia dotyczące ich zdolności do zwiększenia czynszów – roszczenia, które nie są poparte danymi.

Na przykład, jeśli ta nieruchomość znajduje się w środku obszaru zamieszkałego przez dilerów kokainy, przestępców i namioty wypełnione uzależnionymi od heroiny, żaden remont na świecie nie zwiększy jej czynszów o 33%.

Na koniec, nie wzięliśmy pod uwagę innych czynników ryzyka wspólnych dla tych transakcji, takich jak przekroczenie kosztów, opóźnienia w budowie i szkody dla reputacji nieruchomości ze względu na usunięcie zbyt wielu jednostek na raz.

Więc, realna odpowiedź tutaj jest silna „może.”

Value-Add Real Estate: Dlaczego warto pracować w tej dziedzinie?

Chciałbyś wartości dodanej prawdziwe oferty nieruchomości, jeśli lubisz dostać ręce brudne i dokonać znaczących zmian w nieruchomości, a nie tylko poszukiwanie przeoczonych klejnotów w obiecujących rynkach.

Modelowanie finansowe/techniczna praca jest bardziej złożona niż w podstawowych nieruchomościach, ale nadal musisz zrozumieć analizę rynku nieruchomości komercyjnych, w tym cykli, podaży/popytu i demografii.

Firmy private equity z branży nieruchomości lubią transakcje o wartości dodanej, ponieważ oferują potencjalne zwroty powyżej zakresu normalnie oferowanego przez podstawowe nieruchomości.

Więc jest bardziej prawdopodobne, że będziesz pracował nad tymi transakcjami w private equity i innych alternatywnych firmach inwestycyjnych, a mniej prawdopodobne, że będziesz to robił w funduszach emerytalnych, funduszach wieczystych i innych konserwatywnych instytucjach.

Dlaczego warto inwestować w nieruchomości o wartości dodanej?

Wracając do tej grafiki na górze: transakcje o wartości dodanej oferują potencjalne zwroty zbliżone do tych z akcji przy, prawdopodobnie, niższym profilu ryzyka.

Nawet jeśli remont pójdzie słabo, nieruchomość nadal będzie generować przepływy pieniężne, a ziemia i budynek zawsze będą coś warte.

Szanse na całkowite zniszczenie lub nawet spadek o 40-50% są niższe niż w przypadku akcji – przynajmniej jeśli inwestuje się w różne fundusze na różnych rynkach.

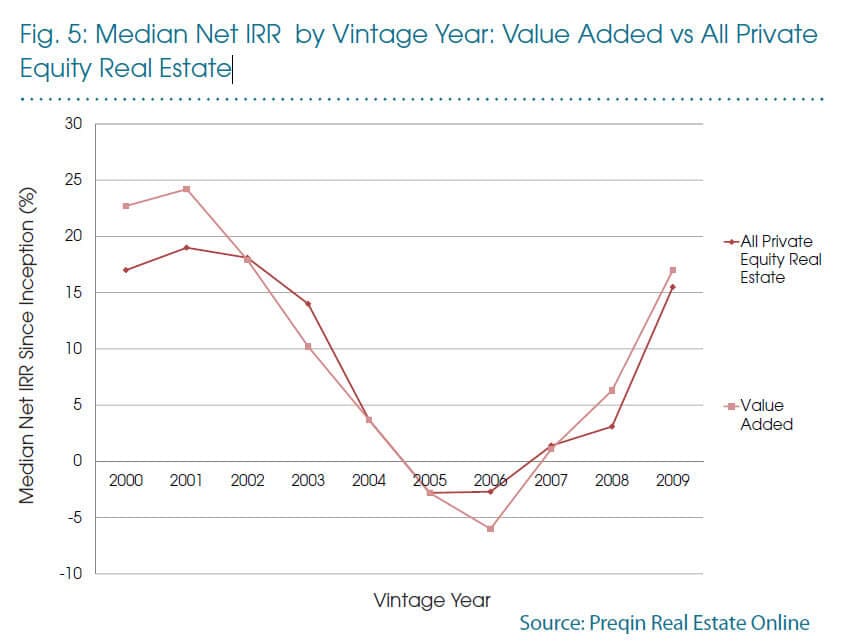

Ten wykres z Preqin podsumowuje to całkiem dobrze:

Więc, tak, fundusze z wartością dodaną uruchomione tuż przed krachem nie radziły sobie tak dobrze, ale średnia IRR spadła tylko do (5%) w tym czasie – nie jest to całkowita katastrofa.

Personalnie, zainwestowałem trochę w nieruchomości o wartości dodanej, ale mniej niż w inne kategorie w tym sektorze.

Część z tego to moje osobiste uprzedzenia: lubię bardzo bezpieczne aktywa i bardzo ryzykowne, ale unikam tych pośrodku drogi.

Jeszcze trudniej jest uzyskać dostęp do transakcji z wartością dodaną jako inwestor indywidualny.

REIT-y nie koncentrują się specjalnie na tym typie transakcji, serwisy crowdfundingowe mają mniej transakcji z wartością dodaną, a kupowanie nieruchomości od razu i ich remontowanie nie wchodzi w rachubę dla większości osób.

Najlepszy dostęp zazwyczaj pochodzi poprzez nieruchomości funduszy private equity, które są poza granicami dla większości inwestorów detalicznych.

Ale jeśli ktoś mógłby przynieść wartości dodanej oferty do mas, to naprawdę dodać jakąś wartość.

.