L’immobilier à valeur ajoutée : Ce qui le rend différent, et pourquoi vous devriez investir – peut-être

Avec l’immobilier de base, l’immobilier à valeur ajoutée, également appelé » immobilier à valeur ajoutée « , est l’une des principales catégories du secteur.

C’est l’une des nombreuses stratégies que les sociétés de capital-investissement immobilier utilisent pour acquérir, exploiter, améliorer et vendre des propriétés.

Et c’est la stratégie qui semble presque trop belle pour être vraie.

Elle n’est pas tout à fait aussi risquée que les actions, mais elle offre un rendement potentiel plus élevé que la plupart des actifs à revenu fixe.

Et si une société d’investissement exécute correctement une opération à valeur ajoutée, alors le résultat de l’opération a plus à voir avec les améliorations apportées à la propriété et moins avec le marché global.

Cette description fait paraître l’immobilier à valeur ajoutée simple – mais, comme d’habitude, il existe de nombreuses nuances que la plupart des sources omettent :

Les principales catégories d’investissement immobilier

Nous avons couvert les principales catégories dans l’article sur l’immobilier de base, alors veuillez vous y référer pour les détails.

Mon graphique récapitulatif préféré pour le secteur est celui-ci :

L’immobilier à valeur ajoutée tombe carrément dans le domaine des sociétés de capital-investissement qui sont prêtes à prendre plus de risques.

Qu’est-ce qui rend l’immobilier à valeur ajoutée différent ?

De nombreux articles affirment que la catégorie de l’immobilier à valeur ajoutée est différente parce que les propriétés changent considérablement, que l’effet de levier a tendance à être plus élevé, que les flux de trésorerie fluctuent davantage et qu’un pourcentage plus élevé des rendements provient de l’appréciation du capital.

Ces points sont généralement vrais, mais je formulerais plutôt cette discussion en termes de modélisation financière de l’immobilier.

En d’autres termes, comment les modèles financiers basés sur Excel, tels que le pro-forma, sont-ils différents pour les transactions à valeur ajoutée ?

Il existe cinq différences principales par rapport aux transactions de base. Les transactions de base :

- Coûts de rénovation/réaménagement – Le promoteur les paiera pour améliorer ou moderniser la propriété, et ils réduiront les flux de trésorerie vers les capitaux propres ou exigeront un financement initial plus élevé de la part du promoteur.

- Pénalité pendant la période de rénovation/réaménagement – Par exemple, le taux d’occupation d’une propriété pourrait diminuer pendant la rénovation, et certaines unités ne sont pas disponibles.

- Avantage après la rénovation – Par exemple, le taux d’occupation ou le loyer moyen pourrait augmenter une fois la rénovation terminée.

- Refinancement permanent du prêt – Il y a souvent un refinancement du prêt immobilier une fois la rénovation terminée et la propriété stabilisée. Le profil de risque de la propriété change lorsqu’elle passe de » en cours de rénovation » à » stabilisée « , elle attire donc un type différent de prêteur (voir : plus d’informations sur les prêts immobiliers).

- Hypothèses de sortie – Contrairement aux transactions de base, dans les transactions à valeur ajoutée, il est raisonnable de supposer un taux de capitalisation plus faible à la sortie (ce qui signifie une valeur de propriété plus élevée) parce que le sponsor a dépensé du temps et de l’argent pour améliorer la propriété.

Le point clé est que l’immobilier à valeur ajoutée est une question de compromis.

Par exemple :

- Si vous acquérez un hôtel pour 100 millions de dollars et que vous payez ensuite 10 millions de dollars pour le rénover, cette rénovation augmentera-t-elle le taux quotidien moyen (ADR) et le taux d’occupation suffisamment pour justifier la dépense ? Cela vaut-il la peine de perdre 50 % des chambres pendant la rénovation ?

- Si vous effectuez des améliorations intérieures des unités sur une propriété multifamiliale, pourrez-vous augmenter les loyers suffisamment pour justifier la dépense et le temps d’arrêt ? Le bien passera-t-il de la classe B à la classe A et attirera-t-il des locataires plus fortunés ?

- Si un immeuble de bureaux a actuellement un taux d’occupation de 70 %, pouvez-vous réaliser une rénovation qui attire deux nouveaux locataires, faisant passer le taux d’occupation à 90 % ? Et pouvez-vous convaincre les locataires actuels de passer à des baux à plus long terme ?

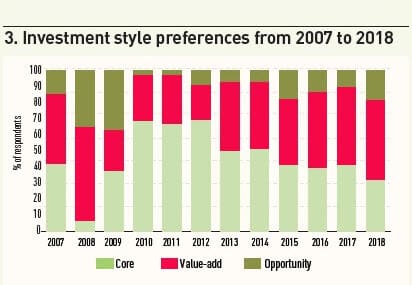

Lorsque le marché est à un creux cyclique, comme en 2009 – 2010, les sociétés d’investissement ont tendance à acquérir des propriétés stables et sous-évaluées et à attendre que les loyers et les prix remontent.

Il n’y a aucune raison de prendre des risques sur les nouveaux développements ou les rénovations si les prix viennent de chuter de 50% et qu’il y a beaucoup d’aubaines sur le marché.

Mais à mesure que le cycle progresse, les investisseurs commencent à s’orienter vers des stratégies de valeur ajoutée et opportunistes parce qu’ils ne peuvent pas compter sur une reprise progressive.

Ce graphique d’IPE Real Assets et Preqin résume assez bien les préférences au cours du cycle :

Profil de rendement de l’immobilier à valeur ajoutée

Pour illustrer le profil de rendement, nous allons reprendre ce même exemple que nous avons utilisé pour l’immobilier de base, mais en modifiant sensiblement les hypothèses.

Au lieu de lier les résultats au marché lui-même, nous les lierons au succès ou à l’échec de la rénovation.

Les principales hypothèses sont :

- Type de propriété : Multifamiliale

- Unités : 76 unités avec une taille moyenne de 573 pieds carrés par unité

- Loyer mensuel moyen par pied carré : 1,33 $ (764 $ par unité)

- Lieu : Phoenix, Arizona

- Prix d’acquisition : 7,1 millions de dollars (6,0% Going-In Cap Rate)

- Ratio prêt/valeur (LTV) : 70%

- Conditions du prêt : Taux d’intérêt fixe de 5 % ; amortissement de 30 ans ; échéance de 5 ans

- Taux de capitalisation à la sortie : Varie de 5,5 % à 6,5 % selon le résultat de la rénovation

Pour simplifier, nous ne supposons pas ici un refinancement permanent du prêt.

À l’heure actuelle, les locataires de cette propriété paient un rabais de 25 % par rapport aux loyers du marché, et la propriété a un taux d’inoccupation de 5 %.

Les investisseurs pensent qu’avec des rénovations modestes, représentant 10 à 15 % du prix de la propriété, ils pourraient grandement augmenter les loyers en place et réduire ce rabais de 25 %.

L’inconvénient est que le taux d’inoccupation augmentera à ~25% pendant les deux années de la rénovation, car certaines unités deviennent indisponibles.

De plus, même après la rénovation, le taux d’inoccupation peut rester supérieur aux 5% initiaux simplement parce que les loyers augmenteront.

Enfin, il est peu probable que le rabais de 25 % sur le loyer du marché » disparaisse » ; il pourrait diminuer, mais il sera toujours là sous une certaine forme.

Pour évaluer ce marché, nous avons créé trois scénarios principaux :

- Rénovation très réussie (cas favorable) : Le taux d’inoccupation finit par baisser à 5 %, la décote par rapport au loyer du marché tombe à 5 % et le taux de capitalisation de sortie tombe à 5,5 % puisque la propriété est maintenant plus attrayante.

- Rénovation solide (cas de base) : Le taux d’inoccupation finit par baisser à 10 %, l’escompte sur le loyer du marché tombe à 10 %, et le taux de capitalisation de sortie diminue à 5,75 % puisque la propriété est maintenant légèrement plus attrayante.

- Rénovation échouée (cas défavorable) : Le taux d’inoccupation reste élevé, à 15 %, l’escompte sur le loyer du marché ne diminue qu’à 17,5 %, et le taux de capitalisation de sortie augmente à 6,5 % puisque la propriété est maintenant pire d’un point de vue opérationnel.

Voici les chiffres de chaque scénario :

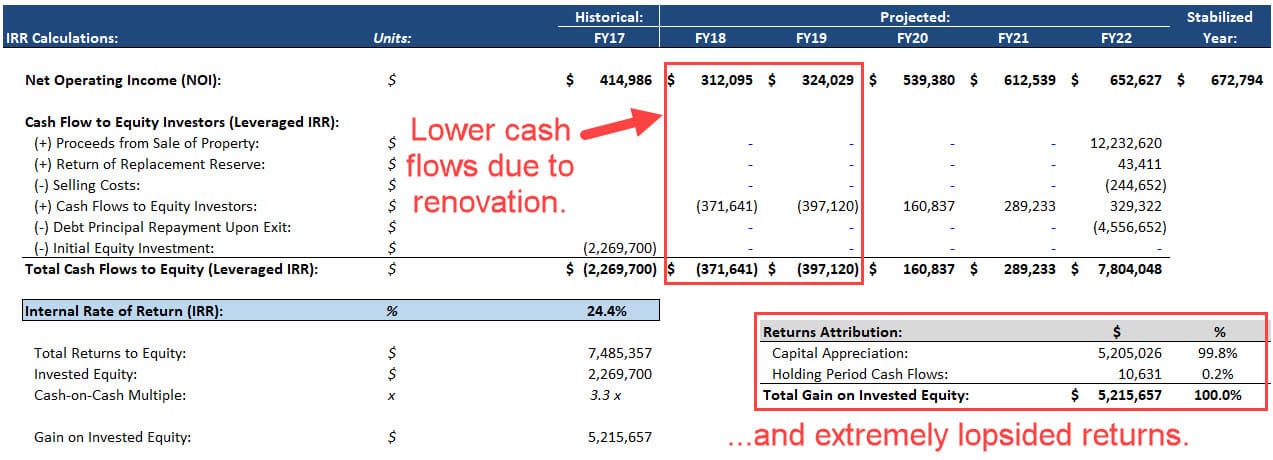

Scénario #1 – Rénovation très réussie (cas favorable)

Dans ce cas, la rénovation se déroule exactement comme prévu, ce qui entraîne un TRI de 24 % et un multiple de 3.3x multiple de cash-on-cash:

La propriété génère peu de flux de trésorerie pendant la période de détention, principalement parce que le taux d’inoccupation augmente considérablement au cours des deux premières années alors que la rénovation a lieu.

Par conséquent, même dans un cas très réussi, la plupart des rendements proviennent de l’appréciation du capital (c’est-à-dire, le taux de capitalisation plus bas et le NOI plus élevé à la fin).

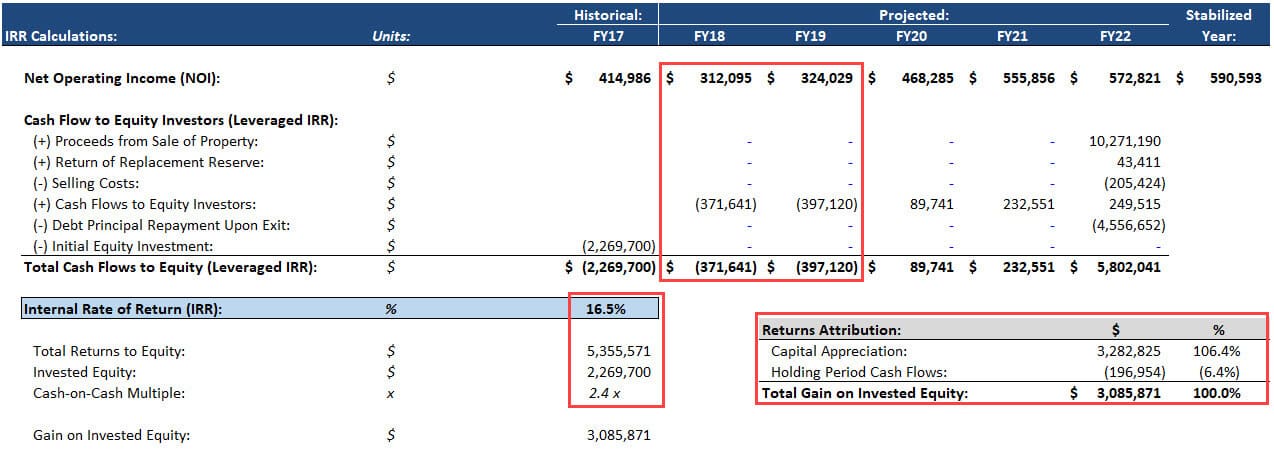

Scénario #2 – Rénovation solide (cas de base)

Dans ce cas, la rénovation atteint certains de ses objectifs, mais pas tous.

Et ce n’est pas grave car le TRI est toujours de 17%, avec un multiple de cash-on-cash de 2,4x :

Les rendements sont encore plus asymétriques vers l’appréciation du capital ; les flux de trésorerie totaux pendant la période de détention sont négatifs.

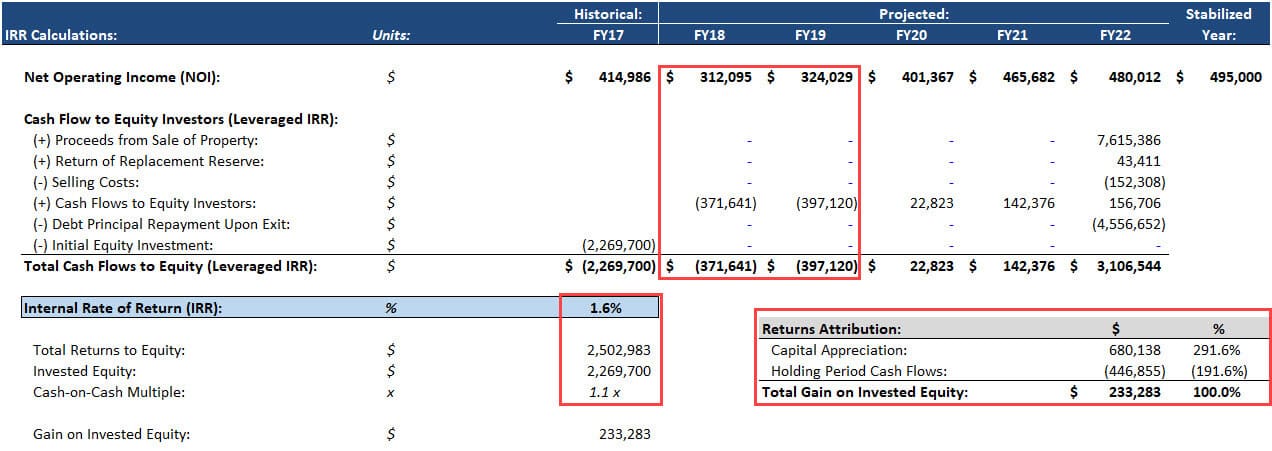

Scénario #3 – Rénovation ratée (cas de baisse)

Dans ce cas, la rénovation ne se déroule pas comme prévu, et le promoteur dépense beaucoup de temps et d’argent pour obtenir très peu de résultats.

Il en résulte un TRI de 2 % et un multiple de 1.1x multiple de cash-on-cash :

Les rendements sont encore plus orientés vers l’appréciation du capital parce que les flux de trésorerie sont encore plus négatifs.

Alors, devrions-nous faire cette transaction ?

A première vue, vous pourriez dire : » Oui ! Nous évitons de perdre de l’argent dans le cas de la baisse, et les cas de base et de la hausse donnent des TRI de l’ordre de 15 à 25 %. »

Mais il y a plus que cela.

Tout d’abord, nous n’avons pas examiné un véritable scénario catastrophe où la rénovation n’apporte aucune amélioration.

Dans cette hypothèse, le TRI deviendrait presque certainement négatif.

De plus, nous n’avons pas vérifié ces chiffres ou effectué un contrôle de faisabilité dans la vie réelle.

Les promoteurs vendent souvent trop de contrats à valeur ajoutée et font des déclarations agressives sur leur capacité à augmenter les loyers – des déclarations qui ne sont pas soutenues par les données.

Par exemple, si cette propriété se trouve au milieu d’une zone habitée par des dealers de cocaïne, des criminels et des tentes remplies d’héroïnomanes, aucune rénovation au monde ne fera augmenter ses loyers sur place de 33%.

Enfin, nous n’avons pas pris en compte les autres facteurs de risque courants dans ces transactions, tels que les dépassements de coûts, les retards de construction et les dommages à la réputation de la propriété en raison de la suppression d’un trop grand nombre d’unités à la fois.

Donc, la réponse dans la vraie vie est ici un fort « peut-être ».

L’immobilier à valeur ajoutée : Pourquoi travailler dans le domaine ?

Vous aimeriez les transactions immobilières à valeur ajoutée si vous aimez vous salir les mains et apporter des changements importants aux propriétés plutôt que de simplement rechercher des joyaux négligés dans des marchés prometteurs.

La modélisation financière/le travail technique est plus complexe que dans l’immobilier de base, mais vous devez toujours comprendre l’analyse du marché de l’immobilier commercial, y compris les cycles, l’offre/demande et la démographie.

Les sociétés de capital-investissement immobilier aiment les transactions à valeur ajoutée parce qu’elles offrent des rendements potentiels supérieurs à la fourchette normalement offerte par les propriétés de base.

Donc, vous êtes plus susceptible de travailler sur ces transactions dans le private equity et dans d’autres sociétés d’investissement alternatif et moins susceptible de le faire dans les pensions, les dotations et autres institutions conservatrices.

Pourquoi investir dans l’immobilier à valeur ajoutée ?

Cela revient à ce graphique en haut : les transactions à valeur ajoutée offrent des rendements potentiels proches de ceux des actions avec, sans doute, un profil de risque plus faible.

Même si une rénovation se passe mal, la propriété générera toujours des flux de trésorerie, et le terrain et le bâtiment auront toujours une valeur.

Les chances d’un effacement total, ou même d’une baisse de 40 à 50 %, sont plus faibles que dans les actions – du moins si vous investissez dans une variété de fonds sur différents marchés.

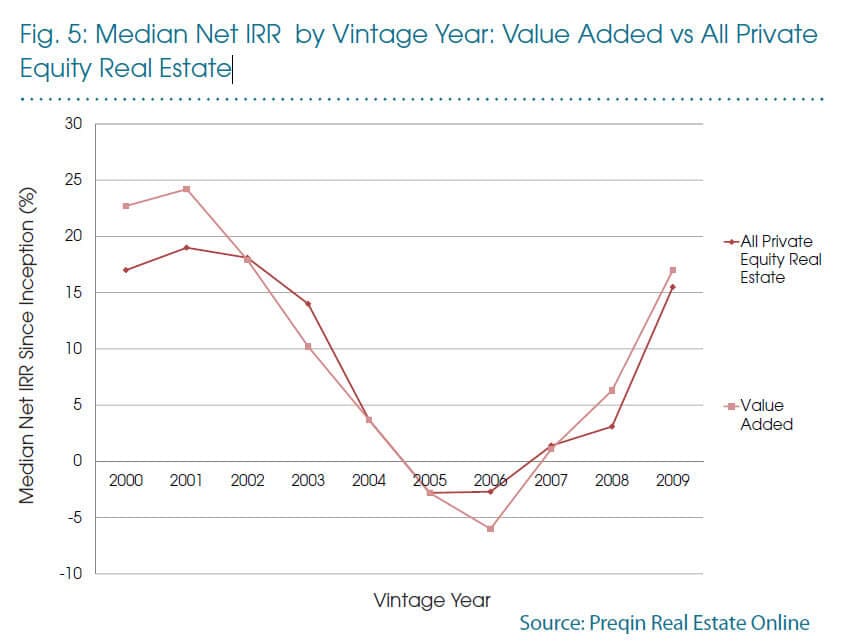

Ce graphique de Preqin résume assez bien la situation :

Donc, oui, les fonds à valeur ajoutée lancés juste avant le krach n’ont pas si bien marché, mais le TRI moyen n’est tombé qu’à (5 %) pendant cette période – pas un désastre complet.

Personnellement, j’ai un peu investi dans l’immobilier à valeur ajoutée, mais moins que dans d’autres catégories du secteur.

C’est en partie mon parti pris personnel : j’aime les actifs très sûrs et les actifs très risqués, mais j’évite ceux qui se trouvent au milieu de la route.

De plus, il est plus difficile d’avoir accès à des opérations à valeur ajoutée en tant qu’investisseur individuel.

Les REIT ne se concentrent pas spécifiquement sur ce type d’opération, les sites de crowdfunding ont tendance à avoir moins d’opérations à valeur ajoutée, et acheter carrément des propriétés et les rénover est hors de question pour la plupart des particuliers.

Le meilleur accès passe généralement par les fonds de capital-investissement immobilier, qui sont hors limites pour la plupart des investisseurs particuliers.

Mais si quelqu’un pouvait apporter des transactions à valeur ajoutée aux masses, cela ajouterait vraiment de la valeur.