Value-Add Real Estate: O que o torna diferente, e porque você deve investir – Talvez

Para além dos principais imóveis, os imóveis de valor agregado, também conhecidos como “imóveis de valor agregado”, é uma das principais categorias do setor.

É uma das muitas estratégias que as empresas imobiliárias de private equity usam para adquirir, operar, melhorar e vender imóveis.

É a estratégia que quase soa boa demais para ser verdade.

Não é tão arriscada quanto as ações, mas oferece um retorno potencial maior do que a maioria dos ativos de renda fixa.

E se uma empresa de investimento executa um negócio de valor acrescentado correctamente, então o resultado do negócio tem mais a ver com actualizações de propriedades e menos com o mercado em geral.

Esta descrição faz com que o valor acrescentado imobiliário pareça simples – mas, como habitualmente, há muitas nuances que a maioria das fontes saltam:

As Principais Categorias de Investimento Imobiliário

Cobrimos as principais categorias no artigo sobre os principais bens imobiliários, por isso, por favor consulte isso para os detalhes.

O meu gráfico resumo favorito para o sector é este:

Os bens imobiliários de valor acrescentado caiem directamente no domínio das empresas de private equity que estão dispostas a assumir mais riscos.

O que torna os imóveis de valor acrescentado diferente?

Muitos artigos afirmam que a categoria de valor acrescentado é diferente porque os imóveis mudam significativamente, a alavancagem tende a ser maior, os fluxos de caixa flutuam mais, e uma maior percentagem dos retornos provém da valorização do capital.

Estes pontos são geralmente verdadeiros, mas eu enquadraria esta discussão em termos de modelagem financeira imobiliária em vez disso.

Em outras palavras, como são os modelos financeiros baseados em Excel, tais como o pró-forma, diferentes para negócios de valor agregado?

Existem cinco diferenças principais em relação à categoria de valor agregado. acordos centrais:

- Custos de Renovação/Redevelopment – O patrocinador pagará por estes para melhorar ou atualizar o imóvel, e eles reduzirão o Fluxo de Caixa para Patrimônio ou exigirão maior financiamento inicial do patrocinador.

- Penalidade Durante o Período de Renovação/Redevelopment – Por exemplo, a taxa de ocupação de um imóvel pode diminuir enquanto a renovação está ocorrendo, e algumas unidades não estão disponíveis.

- Benefício Após a Reforma – Por exemplo, a taxa de ocupação ou renda média pode aumentar uma vez que a renovação é feita.

- Refinanciamento de Empréstimo Permanente – Há frequentemente um refinanciamento de empréstimo imobiliário uma vez que a renovação termina e a propriedade se estabiliza. O perfil de risco do imóvel muda quando ele passa de “em renovação” para “estabilizado”, então ele atrai um tipo diferente de financiador (veja: mais sobre empréstimo imobiliário).

- Suposições de Saída – Ao contrário das ofertas principais, nas ofertas de valor agregado é razoável assumir uma taxa de limite mais baixa na saída (o que significa um valor mais alto do imóvel) porque o patrocinador gastou tempo e dinheiro para melhorar o imóvel.

O ponto chave é que o valor agregado do imóvel é tudo sobre trocas.

Por exemplo:

- Se você adquirir um hotel por $100 milhões e depois pagar $10 milhões para renová-lo, essa renovação aumentará a taxa média diária (ADR) e a taxa de ocupação em quantidade suficiente para justificar a despesa? Vale a pena perder 50% dos quartos enquanto a renovação ocorre?

- Se você completar upgrades de unidades interiores em um imóvel multifamiliar, você será capaz de aumentar os aluguéis o suficiente para justificar a despesa e o tempo de inatividade? O imóvel passará da Classe B para a Classe A e atrairá inquilinos mais ricos?

- Se um edifício de escritórios tiver actualmente uma taxa de ocupação de 70%, poderá concluir uma renovação que atraia dois novos inquilinos, aumentando a taxa de ocupação para 90%? E consegue convencer os inquilinos existentes a mudarem para arrendamentos de longo prazo?

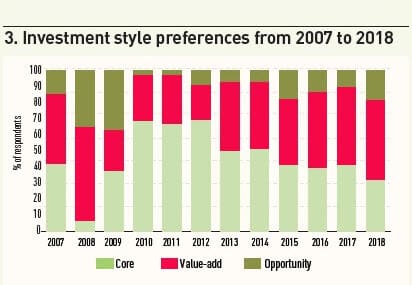

Quando o mercado está em baixa cíclica, como em 2009 – 2010, as empresas de investimento tendem a adquirir propriedades a preços baixos e estáveis e a esperar que as rendas e os preços recuperem.

Não há razão para assumir riscos em novos empreendimentos ou renovações se os preços acabaram de cair 50% e há muitas barganhas no mercado.

Mas à medida que o ciclo avança, os investidores começam a mudar para estratégias de valor acrescentado e oportunistas porque não podem contar com uma recuperação gradual.

Este gráfico do IPE Real Assets e Preqin resume bastante bem as preferências ao longo do ciclo:

Perfil de retorno de imóveis de valor acrescentado

Para ilustrar o perfil de retorno, vamos olhar para o mesmo exemplo que usamos para o core real estate, mas alterar significativamente os pressupostos.

Em vez de ligar os resultados ao próprio mercado, vamos ligá-los ao sucesso ou fracasso da renovação.

As principais suposições são:

- Tipo de propriedade: Multifamiliares

- Unidades: 76 unidades com um tamanho médio de 573 pés quadrados por unidade

- Aluguel mensal médio por pé quadrado: $1,33 ($764 por unidade)

- Localização: Phoenix, Arizona

- Preço de aquisição: $7,1 milhões (6,0% Going-In Cap Rate)

- Relação entre empréstimo e valor (LTV): 70%

- Condições do empréstimo: 5% de juros fixos; amortização a 30 anos; vencimento a 5 anos

- Exit Cap Rate: Varia de 5,5% a 6,5% dependendo do resultado da renovação

Para simplificar, não estamos assumindo aqui um refinanciamento de empréstimo permanente.

Correntemente, os inquilinos deste imóvel estão pagando um desconto de 25% nas rendas de mercado, e o imóvel tem uma taxa de desocupação de 5%.

Os investidores acreditam que com renovações modestas, representando 10-15% do preço do imóvel, eles poderiam aumentar significativamente as rendas no local e reduzir esse desconto de 25%.

A desvantagem é que a taxa de vacância irá aumentar para ~25% durante os dois anos da renovação, uma vez que certas unidades ficam indisponíveis.

Também, mesmo depois da renovação ser feita, a taxa de vacância pode permanecer superior aos 5% originais, simplesmente porque os alugueres irão aumentar.

Finalmente, é pouco provável que o desconto de 25% no aluguer de mercado “desapareça”; pode diminuir, mas continuará a existir de alguma forma.

Para avaliar este negócio, criámos três cenários principais:

- Renovação de Elevado Sucesso (Caso Upside): A taxa de vacância eventualmente cai para 5%, o desconto para o aluguel de mercado cai para 5%, e a Taxa de Saída do Boné cai para 5,5% uma vez que o imóvel agora é mais atraente.

- Renovação Sólida (Caso Base): A taxa de vacância eventualmente desce para 10%, o desconto para a renda de mercado cai para 10%, e a taxa de capitalização de saída cai para 5,75% uma vez que o imóvel é agora um pouco mais atraente.

- Renovação Falhada (Caso de Baixa): A taxa de vacância permanece elevada, a 15%, o desconto para a renda de mercado apenas diminui para 17,5%, e a taxa de limite de saída sobe para 6,5%, uma vez que o imóvel está agora pior do ponto de vista operacional.

Aqui estão os números em cada cenário:

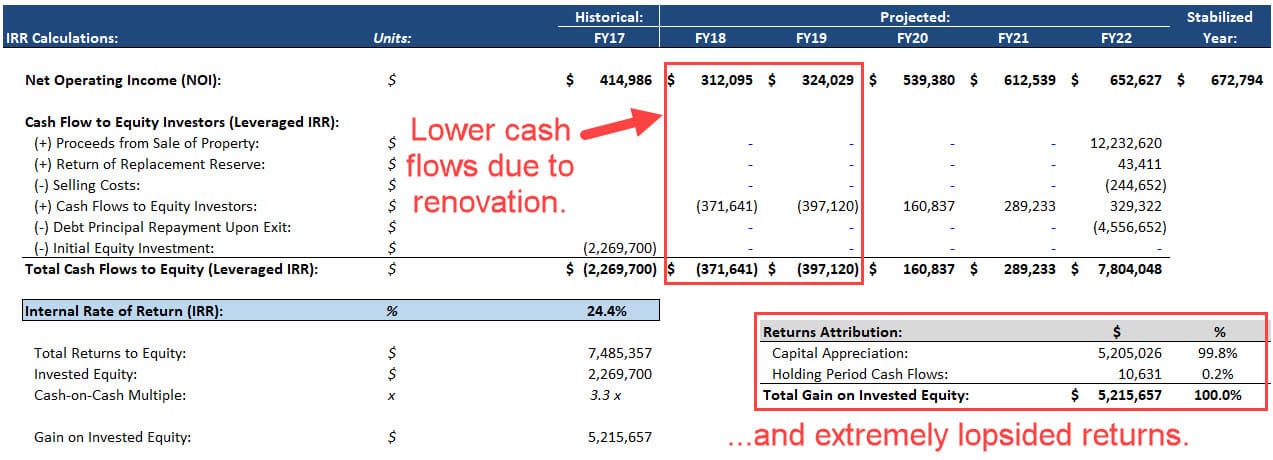

Cenário #1 – Renovação de Alto Sucesso (Caso de Sucesso)

Neste caso, a renovação vai exactamente como planeado, resultando numa TIR de 24% e 3.3x cash-on-cash multiple:

A propriedade gera pouco fluxo de caixa durante o período de detenção, principalmente porque a taxa de vacância aumenta significativamente nos primeiros dois anos à medida que a renovação ocorre.

Por isso, mesmo num caso de grande sucesso, a maioria dos retornos vem da valorização do capital (ou seja a menor Taxa de Cap e maior NOI no final).

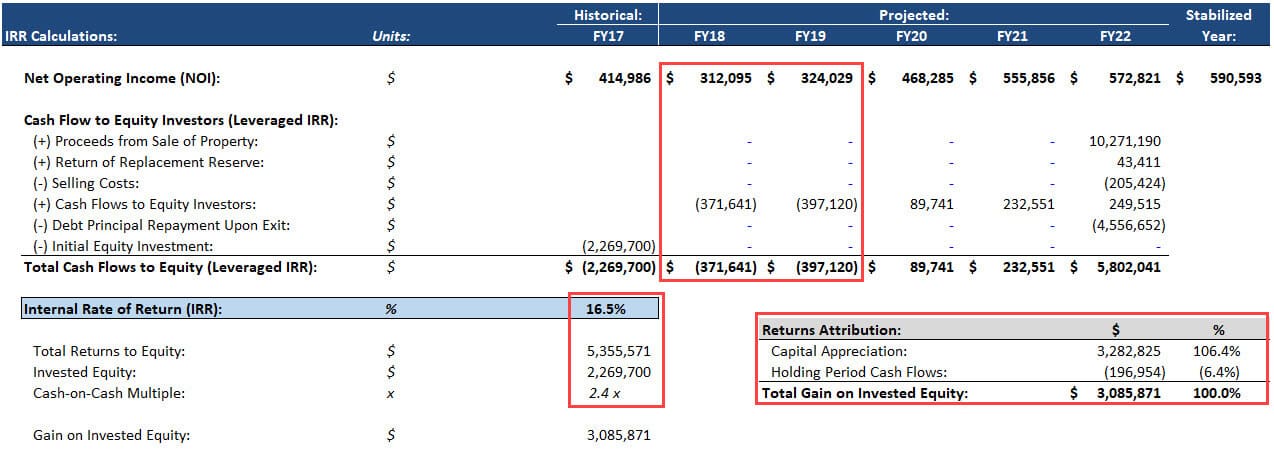

Cenário #2 – Renovação Sólida (Caso Base)

Neste caso, a renovação atinge alguns, mas não todos, os seus objectivos.

E tudo bem porque a TIR ainda é de 17%, com um múltiplo de 2,4x cash-on-cash:

Os retornos são ainda mais desequilibrados em relação à valorização do capital; os fluxos de caixa totais durante o período de detenção são negativos.

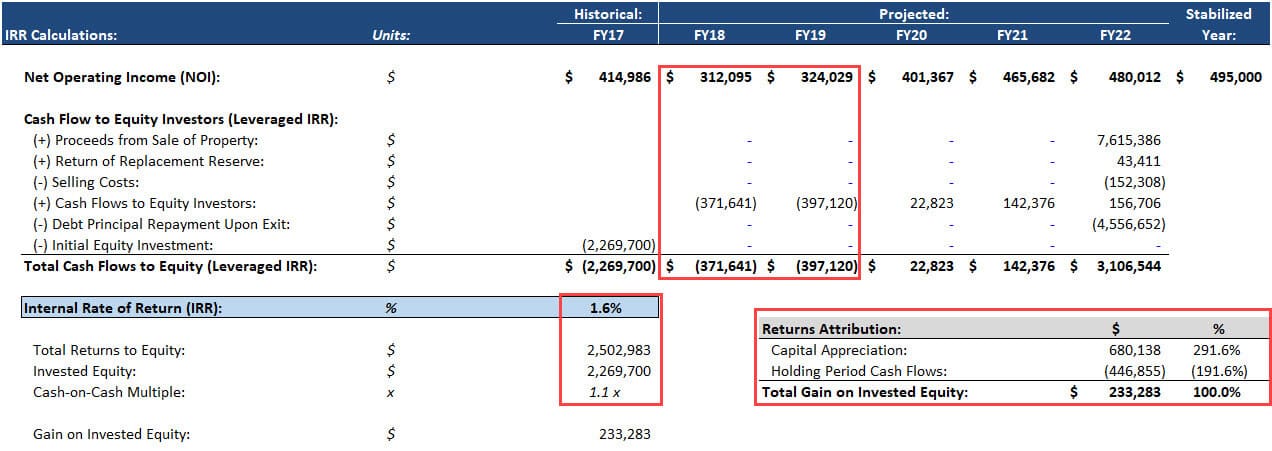

Scenario #3 – Renovação Falhada (Caso de Baixa)

Neste caso, a renovação não corre de acordo com o plano, e o patrocinador gasta tempo e dinheiro significativos para alcançar muito pouco.

Que resulta em uma TIR de 2% e uma TIR de 1.1x múltiplos cash-on-cash:

Os retornos são ainda mais inclinados para a valorização do capital porque os fluxos de caixa são ainda mais negativos.

Então, Devemos Fazer Este Negócio?

À primeira vista, você pode dizer, “Sim! Nós evitamos perder dinheiro no caso Downside Case, e os Casos Base e Upside resultam em TIRs na faixa de 15-25%.”

Mas há mais do que isso.

Primeiro, não olhamos para o pior cenário, onde não há nenhuma melhoria da renovação.

Segundo essa suposição, a TIR quase certamente se tornaria negativa.

Tanto assim, não verificamos esses números ou fizemos uma verificação de viabilidade real.

Os patrocinadores muitas vezes superam as ofertas de valor agregado e fazem reivindicações agressivas sobre sua capacidade de aumentar as rendas – reivindicações que não são suportadas pelos dados.

Por exemplo, se esta propriedade está no meio de uma área habitada por traficantes de cocaína, criminosos e tendas cheias de viciados em heroína, nenhuma renovação no mundo irá aumentar as suas rendas no local em 33%.

Finalmente, não consideramos os outros factores de risco comuns nestes negócios, tais como custos excedentes, atrasos na construção e danos à reputação do imóvel devido à remoção de demasiadas unidades ao mesmo tempo.

Então, a resposta da vida real aqui é um forte “talvez”.

Value-Add Real Estate: Porquê trabalhar no campo?

Você gostaria de negócios imobiliários de valor acrescentado se você gosta de sujar as mãos e fazer mudanças significativas nas propriedades em vez de apenas procurar por pedras preciosas negligenciadas em mercados promissores.

O trabalho de modelagem financeira/técnica é mais complexo do que no setor imobiliário principal, mas você ainda precisa entender a análise do mercado imobiliário comercial, incluindo ciclos, oferta/demanda e demografia.

As empresas imobiliárias de private equity gostam de negócios de valor agregado porque oferecem retornos potenciais acima da faixa normalmente oferecida pelas propriedades principais.

Então, é mais provável que você trabalhe nesses negócios em private equity e em outras empresas de investimento alternativas e menos provável que o faça em pensões, doações e outras instituições conservadoras.

Por que investir em imóveis de valor agregado?

Volta àquele gráfico no topo: os negócios de valor agregado oferecem retornos potenciais próximos aos das ações com, possivelmente, um perfil de risco mais baixo.

Se uma renovação correr mal, o imóvel ainda gerará fluxo de caixa, e o terreno e o edifício sempre terão algum valor.

As chances de um total de destruição, ou mesmo um declínio de 40-50%, são menores do que em ações – pelo menos se você investir em uma variedade de fundos em diferentes mercados.

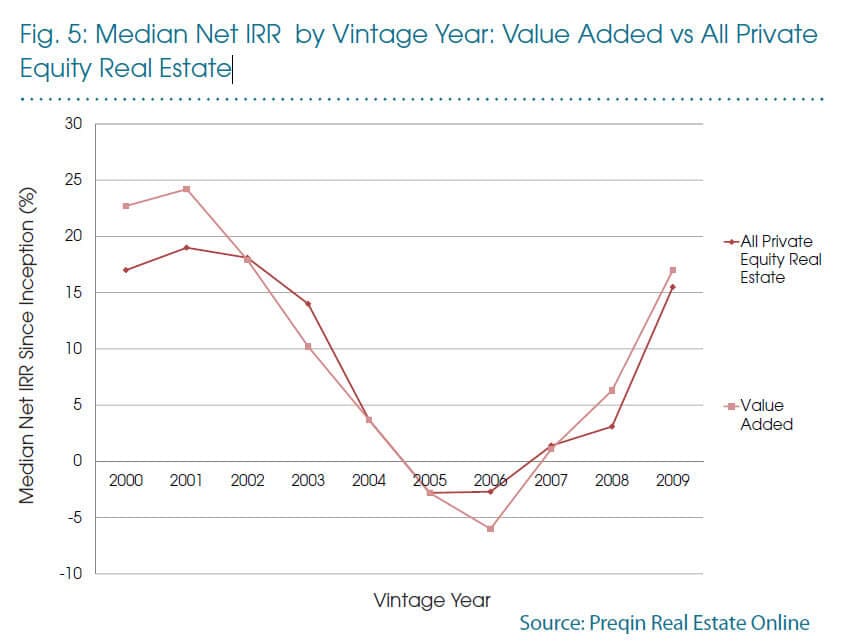

Este gráfico da Preqin resume muito bem:

Então, sim, os fundos de valor agregado começaram pouco antes do colapso não fizeram tão bem, mas a TIR média só caiu para (5%) naquele tempo – não um desastre completo.

Pessoalmente, investi um pouco em imóveis de valor agregado, mas menos do que em outras categorias do setor.

Parte disso é meu viés pessoal: gosto de bens muito seguros e muito arriscados, mas evito os que estão no meio da estrada.

Tambem é mais difícil ter acesso a negócios de valor acrescentado como investidor individual.

Os REITs não se concentram especificamente neste tipo de negócio, os locais de crowdfunding tendem a ter menos negócios de valor acrescentado, e a compra e renovação de propriedades está fora de questão para a maioria dos indivíduos.

O melhor acesso geralmente vem através de fundos de private equity imobiliários, que estão fora dos limites para a maioria dos investidores de varejo.

Mas se alguém pudesse trazer negócios de valor agregado para as massas, isso realmente adicionaria algum valor.