Value-Add Real Estate: Talán

A core ingatlanok mellett az értéknövelt ingatlanok, más néven “értéknövelt ingatlanok” az ágazat egyik fő kategóriája.

Ez egyike annak a sok stratégiának, amelyet az ingatlanbefektetési magántőke társaságok alkalmaznak az ingatlanok megvásárlására, üzemeltetésére, fejlesztésére és értékesítésére.

És ez az a stratégia, amely szinte túl jól hangzik ahhoz, hogy igaz legyen.

Nem egészen olyan kockázatos, mint a részvények, de magasabb potenciális hozamot kínál, mint a legtöbb fix kamatozású eszköz.

És ha egy befektetési vállalkozás megfelelően hajt végre egy értéknövelő ügyletet, akkor az ügylet kimenetelének több köze van az ingatlanok feljavításához, és kevesebb az általános piachoz.

Ez a leírás egyszerűnek hangzik az értéknövelő ingatlanok esetében – de mint mindig, itt is sok árnyalat van, amelyeket a legtöbb forrás átugrik:

A főbb ingatlanbefektetési kategóriák

A főbb kategóriákat az alapvető ingatlanokról szóló cikkben tárgyaltuk, ezért a részletekért olvassa el azt.

A kedvenc összefoglaló grafikonom az ágazatról ez:

Az értéknövelő ingatlanok egyértelműen a nagyobb kockázatot vállalni hajlandó magántőke társaságok területére tartoznak.

Mi különbözteti meg az értéknövelt ingatlanokat?

Más cikkek szerint az értéknövelt ingatlanok kategóriája azért más, mert az ingatlanok jelentősen változnak, a tőkeáttétel általában magasabb, a pénzáramlás nagyobb mértékben ingadozik, és a hozamok nagyobb százalékát a tőkenövekedés adja.

Ezek a pontok általában igazak, de én inkább az ingatlanok pénzügyi modellezése szempontjából fogalmaznám meg ezt a vitát.

Más szóval, miben különböznek az Excel-alapú pénzügyi modellek, például a pro-forma, az értéknövelő ügyletek esetében?

Öt fő különbség van az értéknövelő ügyletekhez képest. core deals:

- Felújítási/felújítási költségek – Ezeket a szponzor fizeti az ingatlan javítása vagy korszerűsítése érdekében, és ezek csökkentik a saját tőkére jutó cash flow-t, vagy magasabb előzetes finanszírozást igényelnek a szponzortól.

- Büntetés a felújítási/felújítási időszak alatt – Például az ingatlan kihasználtsága csökkenhet a felújítás ideje alatt, és néhány egység nem áll rendelkezésre.

- Előny a felújítást követően – Például a felújítás befejezése után a kihasználtság vagy az átlagos bérleti díj növekedhet.

- Állandó hitel refinanszírozása – A felújítás befejezése és az ingatlan stabilizálódása után gyakran van lehetőség ingatlanhitel refinanszírozására. Az ingatlan kockázati profilja megváltozik, amikor a “felújítás alatt állóból” “stabilizálódott” lesz, így más típusú hitelezőt vonz (lásd: bővebben az ingatlanhitelezésről).

- Kilépési feltételezések – Az alapügyletekkel ellentétben az értéknövelő ügyleteknél ésszerű alacsonyabb Cap Rate-ot feltételezni kilépéskor (ami magasabb ingatlanértéket jelent), mivel a szponzor időt és pénzt fordított az ingatlan fejlesztésére.

A lényeg az, hogy az értéknövelő ingatlanok a kompromisszumokról szólnak.

Például:

- Ha egy szállodát 100 millió dollárért vásárol meg, majd 10 millió dollárt fizet a felújításáért, vajon a felújítás eléggé megnöveli az átlagos napi árat (ADR) és a kihasználtságot ahhoz, hogy igazolja a kiadásokat? Megéri-e a szobák 50%-át elveszíteni a felújítás ideje alatt?

- Ha egy többlakásos ingatlanban belső felújításokat végez, képes lesz-e eléggé megemelni a bérleti díjakat ahhoz, hogy igazolja a költségeket és a leállást? Az ingatlan B osztályból A osztályba kerül, és gazdagabb bérlőket vonz?

- Ha egy irodaház jelenleg 70%-os kihasználtsággal rendelkezik, el tud-e végezni egy felújítást, amely két új bérlőt vonz, és így 90%-ra növeli a kihasználtságot? És meg tudja győzni a meglévő bérlőket, hogy hosszabb távú bérleti szerződéseket kössenek?

Amikor a piac ciklikus mélyponton van, mint például 2009-2010-ben, a befektetési vállalkozások hajlamosak alulárazott, stabil ingatlanokat vásárolni, és megvárni, hogy a bérleti díjak és az árak helyreálljanak.

Nincs okuk kockázatot vállalni új fejlesztésekkel vagy felújításokkal, ha az árak éppen 50%-kal csökkentek, és rengeteg alku van a piacon.

A ciklus előrehaladtával azonban a befektetők elkezdenek áttérni az értéknövelő és opportunista stratégiákra, mert nem számíthatnak a fokozatos fellendülésre.

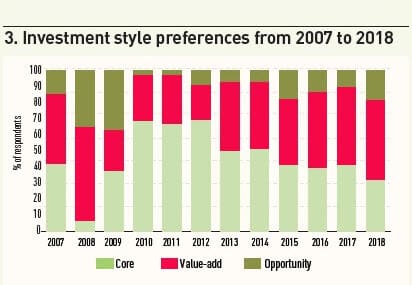

Ez az IPE Real Assets és a Preqin által készített grafikon elég jól összefoglalja a ciklus alatti preferenciákat:

Value-Add ingatlanok hozamprofilja

A hozamprofil szemléltetésére nézzük meg ugyanazt a példát, amelyet a core ingatlanok esetében használtunk, de jelentősen megváltoztatjuk a feltevéseket.

Ahelyett, hogy az eredményeket magához a piachoz kötnénk, a felújítás sikeréhez vagy sikertelenségéhez kötjük őket.

A fő feltételezések a következők:

- Ingatlantípus: Multifamily

- Egységek: 76 egység, egységenként átlagosan 573 négyzetméter

- Átlagos havi négyzetméterenkénti bérleti díj: 1,33 dollár (764 dollár egységenként)

- Helyszín: Phoenix, Arizona

- Megszerzési ár: 7,1 millió dollár (6,0%-os induló tőkearányos kamatláb)

- Hitel/érték arány: 70%

- Hitelfeltételek: Hitelfelvételi arány: 70%: 5% fix kamat; 30 éves törlesztés; 5 éves futamidő

- Exit Cap Rate: A felújítás eredményétől függően 5,5% és 6,5% között változik

Az egyszerűség kedvéért itt nem feltételezzük a hitel végleges refinanszírozását.

Az ingatlan bérlői jelenleg 25%-os kedvezményt fizetnek a piaci bérleti díjakhoz képest, és az ingatlan 5%-os üresedési rátával rendelkezik.

A befektetők úgy vélik, hogy szerény felújításokkal, amelyek az ingatlan árának 10-15%-át teszik ki, jelentősen növelhetik a helyi bérleti díjakat és csökkenthetik a 25%-os kedvezményt.

A hátránya, hogy a felújítás két éve alatt az üresedési ráta ~25%-ra fog emelkedni, mivel bizonyos egységek nem lesznek elérhetők.

A felújítás befejezése után is az üresedési ráta magasabb maradhat az eredeti 5%-nál, egyszerűen azért, mert a bérleti díjak emelkedni fognak.

Végül a piaci bérleti díjhoz viszonyított 25%-os kedvezmény valószínűleg nem fog “eltűnni”; lehet, hogy csökken, de valamilyen formában még mindig ott lesz.

Az üzlet értékeléséhez három fő forgatókönyvet készítettünk:

- Rendkívül sikeres felújítás (Upside Case): Az üresedési ráta végül 5%-ra csökken, a piaci bérleti díjhoz viszonyított árengedmény 5%-ra csökken, és az Exit Cap Rate 5,5%-ra csökken, mivel az ingatlan most már vonzóbb.

- Szilárd felújítás (alapeset): Az üresedési ráta végül 10%-ra csökken, a piaci bérleti díjhoz viszonyított diszkont 10%-ra csökken, és a kilépési Cap Rate 5,75%-ra csökken, mivel az ingatlan most valamivel vonzóbbá vált.

- Sikertelen felújítás (Downside Case): Az üresedési ráta továbbra is magas, 15%, a piaci bérleti díjhoz viszonyított diszkont csak 17,5%-ra csökken, és a kilépési Cap Rate 6,5%-ra emelkedik, mivel az ingatlan működési szempontból most rosszabbul áll.

Itt vannak az egyes forgatókönyvek számai:

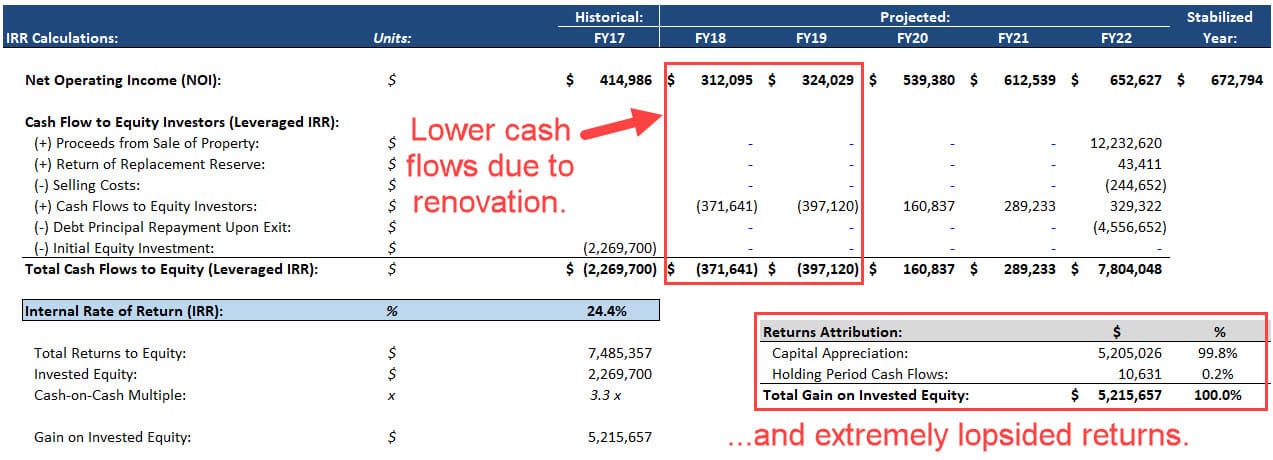

Scenario #1 – Nagyon sikeres felújítás (Upside Case)

Ebben az esetben a felújítás pontosan a tervek szerint zajlik, ami 24%-os IRR-t és 3 %-os IRR-t eredményez.3x-os cash-on-cash többszörös:

Az ingatlan a tartási időszak alatt kevés pénzáramlást generál, főként azért, mert az üresedési ráta jelentősen megemelkedik az első két évben, amikor a felújítás megtörténik.

Ezért még egy nagyon sikeres esetben is a hozam nagy része a tőkefelértékelésből származik (ill, az alacsonyabb Cap Rate és a magasabb NOI a végére).

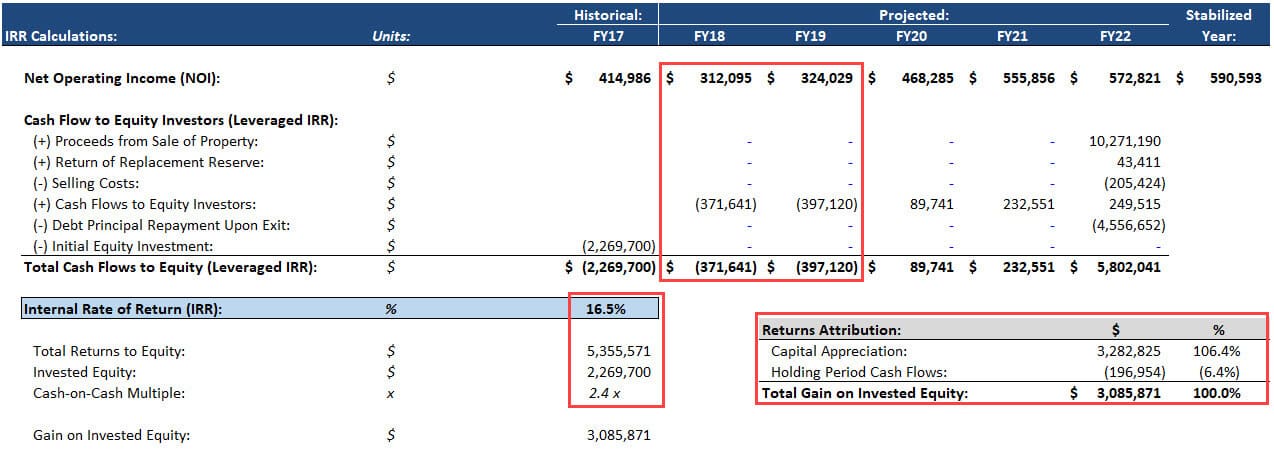

2. forgatókönyv – Szilárd felújítás (alapeset)

Ebben az esetben a felújítás elér néhány, de nem minden célt.

És ez nem baj, mert az IRR még mindig 17%, 2,4x-es készpénzarányos többszörös mellett:

A hozamok még egyoldalúbbak a tőkenövekedés irányába; a teljes pénzáramlás a tartási időszak alatt negatív.

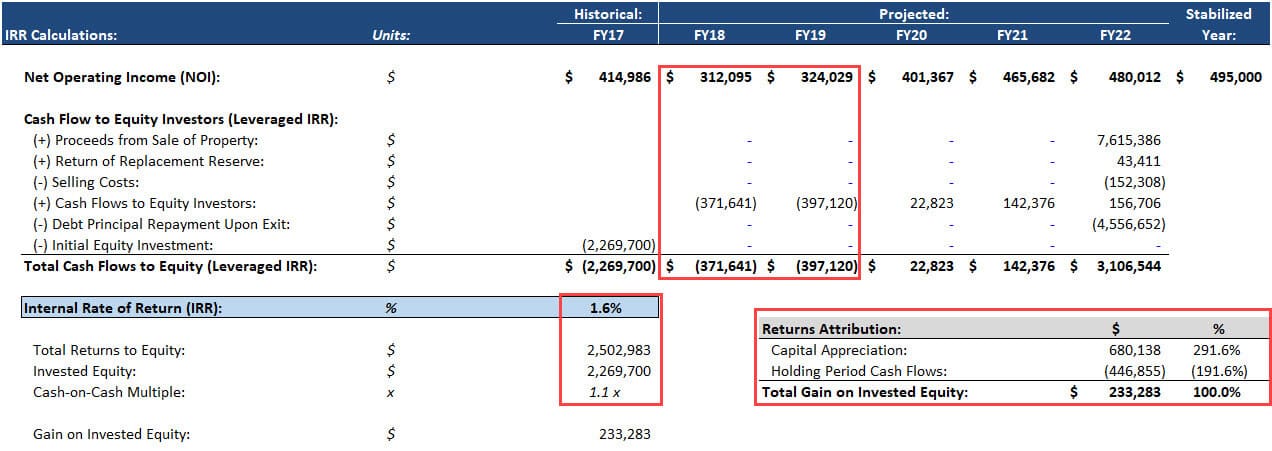

3. forgatókönyv – Sikertelen felújítás (Downside Case)

Ez esetben a felújítás nem a terv szerint halad, és a szponzor jelentős időt és pénzt fordít arra, hogy nagyon keveset érjen el.

Ez 2%-os IRR-t és 1.1x cash-on-cash többszörös:

A hozam még inkább a tőkenövekedés felé hajlik, mivel a pénzáramlások még negatívabbak.

Szóval, meg kellene kötnünk ezt az üzletet?

Első pillantásra azt mondhatnánk: “Igen! A Downside Case esetben elkerüljük a veszteséget, a Base és Upside Case pedig 15-25%-os IRR-t eredményez.”

De ennél többről van szó.”

Először is, nem vizsgáltuk a valódi legrosszabb esetet, amikor a felújítás egyáltalán nem hoz javulást.”

Ebben a feltételezésben az IRR szinte biztosan negatívra fordulna.

Ezeken kívül nem ellenőriztük ezeket a számokat, és nem végeztünk valós megvalósíthatósági ellenőrzést.

A támogatók gyakran túlértékelik az értéknövelt ajánlatokat, és agresszív állításokat tesznek arról, hogy képesek növelni a bérleti díjakat – olyan állításokat, amelyeket az adatok nem támasztanak alá.

Ha például ez az ingatlan egy olyan terület közepén van, amelyet kokainkereskedők, bűnözők és heroinfüggőkkel teli sátrak laknak, a világon semmilyen felújítás nem fogja 33%-kal megemelni a helybeni bérleti díjakat.

Végezetül nem vettük figyelembe az ilyen ügyleteknél gyakori egyéb kockázati tényezőket, például a költségtúllépést, az építkezés késedelmét és az ingatlan hírnevének romlását a túl sok egység egyszerre történő eltávolítása miatt.

A valós életben tehát a válasz itt egy erős “talán.”

Value-Add Real Estate:

Az értéknövelő ingatlanügyletek akkor tetszenek Önnek, ha szereti bepiszkolni a kezét és jelentős változásokat eszközölni az ingatlanokon, ahelyett, hogy csak elnézett gyöngyszemeket keresne ígéretes piacokon.

A pénzügyi modellezés/technikai munka összetettebb, mint az alapvető ingatlanügyleteknél, de még mindig értened kell a kereskedelmi ingatlanpiac elemzéséhez, beleértve a ciklusokat, a kínálatot/keresletet és a demográfiát.

Az ingatlanbefektetési magántőkecégek azért kedvelik az értéknövelt értékű ügyleteket, mert ezek az alapvető ingatlanok által általában kínált tartományt meghaladó potenciális hozamot kínálnak.

Az ilyen ügyleteken tehát nagyobb valószínűséggel dolgozhat a magántőke-befektetési társaságoknál és más alternatív befektetési cégeknél, és kisebb valószínűséggel a nyugdíjaknál, alapítványoknál és más konzervatív intézményeknél.

Miért érdemes értéknövelő ingatlanokba befektetni?

Ez visszautal a fenti grafikonra: az értéknövelt értékű ügyletek a részvényekéhez közeli potenciális hozamot kínálnak, vitathatatlanul alacsonyabb kockázati profil mellett.

Még ha egy felújítás rosszul is sikerül, az ingatlan akkor is pénzforgalmat fog generálni, és a telek és az épület mindig ér valamit.

A teljes megsemmisülés, vagy akár egy 40-50%-os visszaesés esélye kisebb, mint a részvényeknél – legalábbis, ha különböző alapokba fektetünk különböző piacokon.

Ez a Preqin grafikonja elég jól összefoglalja ezt:

Így, igen, a közvetlenül a krach előtt indított értéknövelt alapok nem teljesítettek olyan jól, de az átlagos IRR csak (5%-ra) csökkent ez idő alatt – nem teljes katasztrófa.

Személyesen én is fektettem egy kicsit az értéknövelt ingatlanokba, de kevesebbet, mint a szektor más kategóriáiba.

Ez részben a személyes elfogultságomból fakad: szeretem a nagyon biztonságos és a nagyon kockázatos eszközöket, de kerülöm az út közepén lévőket.

Egyéni befektetőként emellett nehezebb hozzáférni a hozzáadott értékű ügyletekhez.

A REIT-ek nem koncentrálnak kifejezetten erre az ügylettípusra, a crowdfunding-oldalak általában kevesebb hozzáadott értékű ügyletet kínálnak, és a legtöbb magánszemély számára szóba sem jöhet az ingatlanok azonnali megvásárlása és felújítása.

A legjobb hozzáférés általában az ingatlantőke-alapokon keresztül történik, amelyek a legtöbb lakossági befektető számára tiltott területnek számítanak.

De ha valaki értéknövelt ajánlatokat tudna eljuttatni a tömegekhez, az valóban hozzáadott értéket jelentene.