Value-Add Real Estate: Vad gör den annorlunda och varför du bör investera – kanske

Samman med kärnfastigheter är mervärdesfastigheter, även kallade ”value-added real estate”, en av huvudkategorierna inom sektorn.

Det är en av de många strategier som private equity-företag inom fastighetsbranschen använder för att förvärva, driva, förbättra och sälja fastigheter.

Och det är den strategi som nästan låter för bra för att vara sann.

Det är inte riktigt lika riskfyllt som aktier, men det ger en högre potentiell avkastning än de flesta räntebärande tillgångar.

Och om ett värdepappersföretag genomför en mervärdesaffär på rätt sätt har affärens utfall mer att göra med fastighetsuppgraderingar och mindre att göra med den övergripande marknaden.

Denna beskrivning får mervärdesfastigheter att låta enkla – men som vanligt finns det många nyanser som de flesta källor hoppar över:

De viktigaste kategorierna för fastighetsinvesteringar

Vi tog upp de viktigaste kategorierna i artikeln om kärnfastigheter, så se gärna den för detaljer.

Min favoritsammanfattningsgraf för sektorn är den här:

Värdeskapande fastigheter faller helt och hållet inom domänen för private equity-företag som är villiga att ta större risker.

Vad gör Value-Add Real Estate annorlunda?

Många artiklar anger att Value-Add-kategorin är annorlunda eftersom fastigheterna förändras avsevärt, hävstången tenderar att vara högre, kassaflödena fluktuerar mer och en högre andel av avkastningen kommer från kapitaltillväxt.

Dessa punkter är generellt sett sanna, men jag skulle vilja formulera den här diskussionen i termer av finansiell modellering av fastigheter i stället.

Med andra ord, hur skiljer sig Excel-baserade finansiella modeller, till exempel proforma, åt för mervärdesaffärer?

Det finns fem huvudsakliga skillnader jämfört med andra modeller. Core deals:

- Renoverings-/utvecklingskostnader – Sponsorn kommer att betala för dessa för att förbättra eller uppgradera fastigheten, och de kommer att minska kassaflödet till eget kapital eller kräva högre förhandsfinansiering från sponsorn.

- Straff under renoverings-/utvecklingsfasen – Till exempel kan fastighetens beläggningsgrad sjunka medan renoveringen pågår, och vissa enheter är inte tillgängliga.

- Fördel efter renoveringen – Till exempel kan beläggningsgraden eller den genomsnittliga hyran öka när renoveringen är klar.

- Permanent omfinansiering av lånet – Det förekommer ofta en omfinansiering av fastighetslånet när renoveringen är klar och fastigheten stabiliseras. Fastighetens riskprofil förändras när den går från ”under renovering” till ”stabiliserad”, vilket gör att den attraherar en annan typ av långivare (se: mer om fastighetslån).

- Antaganden vid exit – Till skillnad från vid kärnaffärer är det vid mervärdesaffärer rimligt att anta en lägre Cap Rate vid exit (vilket innebär ett högre fastighetsvärde) eftersom sponsorn har lagt ner tid och pengar på att förbättra fastigheten.

Den viktigaste punkten är att värdeadderande fastigheter handlar om kompromisser.

Till exempel:

- Om du förvärvar ett hotell för 100 miljoner dollar och sedan betalar 10 miljoner dollar för att renovera det, kommer renoveringen att öka det genomsnittliga dygnspriset (ADR) och beläggningsgraden tillräckligt mycket för att rättfärdiga kostnaden? Är det värt att förlora 50 procent av rummen medan renoveringen pågår?

- Om du genomför en uppgradering av de inre enheterna i en flerfamiljsfastighet, kommer du då att kunna höja hyrorna tillräckligt mycket för att rättfärdiga utgifterna och stilleståndstiden? Kommer fastigheten att gå från klass B till klass A och locka till sig rikare hyresgäster?

- Om en kontorsbyggnad för närvarande har en beläggningsgrad på 70 %, kan du då genomföra en renovering som lockar till dig två nya hyresgäster och därmed öka beläggningsgraden till 90 %? Och kan du övertyga de befintliga hyresgästerna att flytta till längre hyresavtal?

När marknaden befinner sig på en cyklisk bottennivå, som under 2009-2010, tenderar investeringsföretag att förvärva stabila fastigheter till underpris och vänta på att hyror och priser ska återhämta sig.

Det finns ingen anledning att ta risker med nybyggnationer eller renoveringar om priserna just har sjunkit med 50 % och det finns gott om fynd på marknaden.

Men när cykeln fortskrider börjar investerarna gå över till mervärdesstrategier och opportunistiska strategier eftersom de inte kan lita på en gradvis återhämtning.

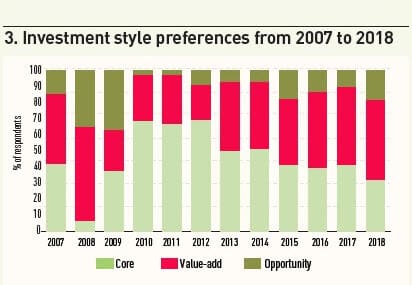

Denna graf från IPE Real Assets och Preqin sammanfattar preferenserna under cykeln ganska bra:

Value-Add Real Estate Returns Profile

För att illustrera avkastningsprofilen tittar vi på samma exempel som vi använde för kärnfastigheter, men vi ändrar antagandena avsevärt.

Istället för att koppla utfallen till själva marknaden kopplar vi dem till om renoveringen lyckas eller misslyckas.

De viktigaste antagandena är:

- Fastighetstyp: Flerfamiljshus

- Enheter: 76 enheter med en genomsnittlig storlek på 573 kvadratfot per enhet

- Genomsnittlig månadshyra per kvadratfot: 1,33 dollar (764 dollar per enhet)

- Plats: Phoenix, Arizona

- Förvärvspris: 7,1 miljoner dollar (6,0 % Going-In Cap Rate)

- Lånekvot: 70 %

- Lånevillkor: 5 % fast ränta, 30 års amortering, 5 års löptid

- Exit Cap Rate: 70%: För enkelhetens skull utgår vi inte från en permanent refinansiering av lånet här.

För närvarande betalar hyresgästerna i denna fastighet en rabatt på 25 % i förhållande till marknadshyrorna, och fastigheten har en vakansgrad på 5 %.

Investerarna tror att de med en blygsam renovering, som motsvarar 10-15 % av fastighetens pris, skulle kunna öka hyrorna på plats avsevärt och minska rabatten på 25 %.

Nedsidan är att vakansgraden kommer att öka till ~25 % under de två år som renoveringen pågår, eftersom vissa enheter blir otillgängliga.

Och även efter renoveringen kan vakansgraden förbli högre än de ursprungliga 5 %, helt enkelt på grund av att hyrorna kommer att öka.

För att avsluta är det osannolikt att rabatten på 25 % på marknadshyran kommer att ”försvinna”; den kan minska, men den kommer fortfarande att finnas kvar i någon form.

För att bedöma affären skapade vi tre huvudscenarier:

- Mycket lyckad renovering (uppåtgående fall): Vakansgraden sjunker så småningom till 5 %, rabatten på marknadshyran sjunker till 5 % och Exit Cap Rate sjunker till 5,5 % eftersom fastigheten nu är mer attraktiv.

- Solid Renovering (basfall): Vakansgraden sjunker så småningom till 10 %, rabatten på marknadshyran sjunker till 10 % och Exit Cap Rate sjunker till 5,75 % eftersom fastigheten nu är något mer attraktiv.

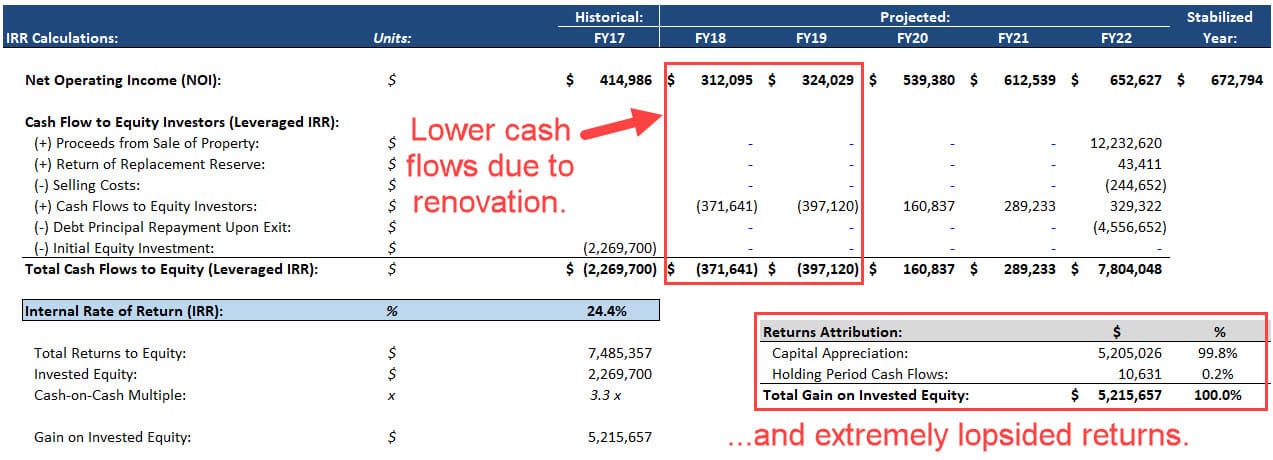

- Misslyckad renovering (Downside Case): Renoveringen är misslyckad: I detta fall går renoveringen precis som planerat, vilket resulterar i en internränta på 24 % och en ränta på 3,5 %.3x cash-on-cash-multipel:

Fastigheten genererar lite kassaflöde under innehavstiden, främst på grund av att vakansgraden ökar betydligt under de två första åren då renoveringen äger rum.

Det är därför så att även i ett mycket lyckat fall kommer den största delen av avkastningen från kapitaltillväxt (dvs, den lägre kapitaltäckningsgraden och högre NOI i slutet).

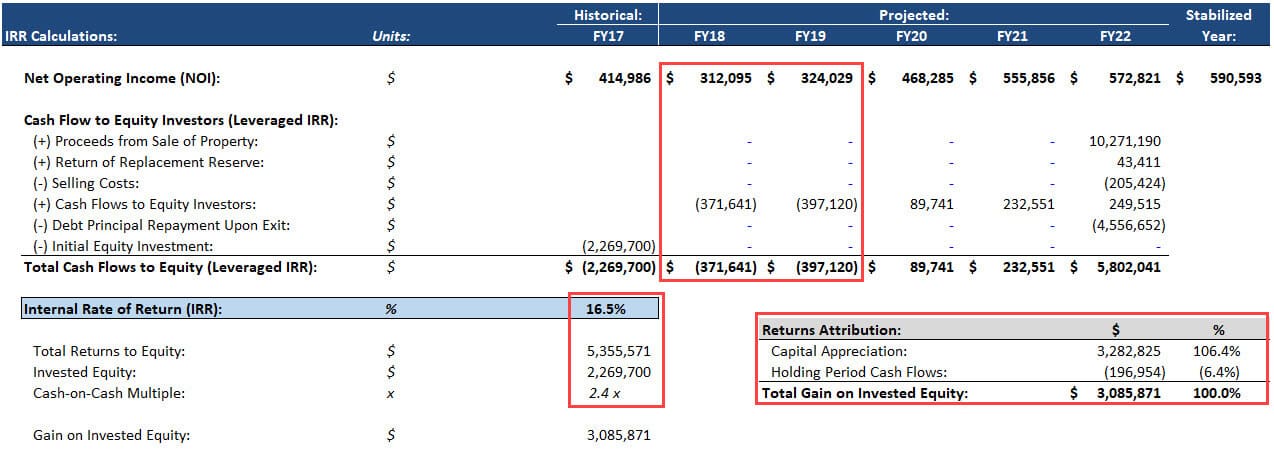

Scenario nr 2 – Solid renovering (grundfall)

I detta fall uppnår renoveringen vissa, men inte alla, av sina mål.

Och det är okej eftersom IRR fortfarande är 17 %, med en 2,4x cash-on-cash-multipel:

Avkastningen är ännu mer skev i riktning mot kapitaltillväxt; det totala kassaflödet under innehavstiden är negativt.

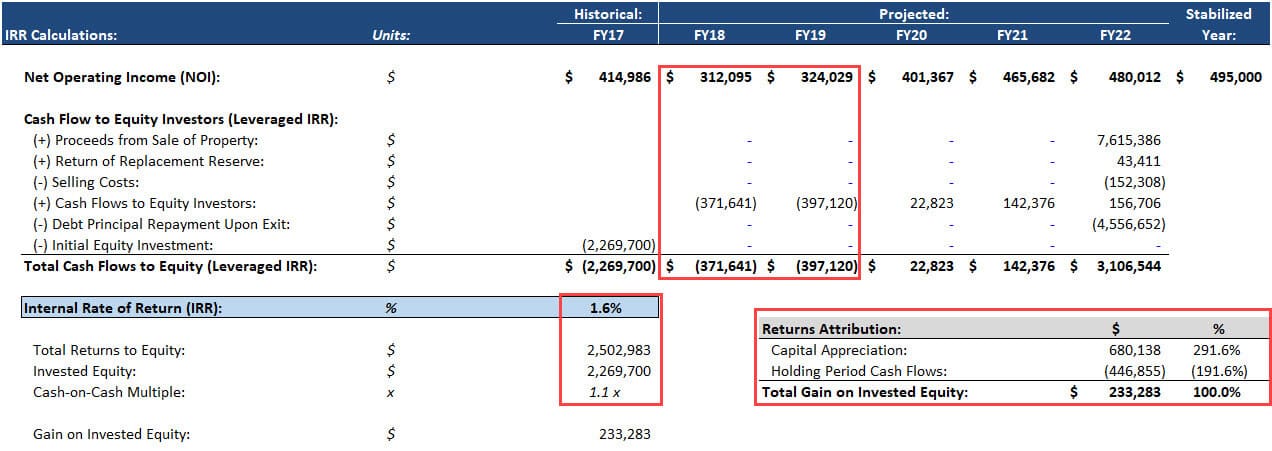

Scenario 3 – Misslyckad renovering (fall med nedåtgående effekter)

I detta fall går renoveringen inte enligt planerna, och sponsorn spenderar mycket tid och pengar för att åstadkomma väldigt lite.

Det resulterar i en internränta på 2 % och en ränta på 1.1x cash-on-cash-multipel:

Avkastningen är ännu mer inriktad på kapitaltillväxt eftersom kassaflödena är ännu mer negativa.

Så, ska vi göra den här affären?

Omedelbart kanske du säger: ”Ja! Vi undviker att förlora pengar i Downside Case, och Base- och Upside Case resulterar i IRR i intervallet 15-25 %.”

Men det är mer än så.

För det första tittade vi inte på ett verkligt värsta scenario där det inte blir någon förbättring av renoveringen alls.

Med det antagandet skulle IRR:n nästan säkert bli negativ.

Och vi har inte heller verifierat dessa siffror eller gjort en genomförbarhetskontroll i verkligheten.

Sponsorer överförsäljer ofta mervärdeserbjudanden och gör aggressiva påståenden om sin förmåga att öka hyrorna – påståenden som inte stöds av uppgifterna.

Om denna fastighet till exempel ligger mitt i ett område som bebos av kokainhandlare, brottslingar och tält fyllda med heroinmissbrukare kommer ingen renovering i världen att öka hyrorna på plats med 33 %.

För det sista tog vi inte hänsyn till de andra riskfaktorer som är vanliga i dessa affärer, t.ex. kostnadsöverskridanden, försenade byggnationer och ryktesspridning för fastigheten på grund av att för många enheter avlägsnas på en gång.

Så det verkliga svaret här är ett starkt ”kanske”.

Value-Add Real Estate:

Du skulle gilla värdehöjande fastighetsaffärer om du gillar att smutsa ner händerna och göra betydande förändringar i fastigheter snarare än att bara leta efter förbisedda pärlor på lovande marknader.

Den finansiella modelleringen/det tekniska arbetet är mer komplext än inom kärnfastigheter, men du måste fortfarande förstå analysen av marknaden för kommersiella fastigheter, inklusive cykler, utbud/efterfrågan och demografi.

Private equity-företag inom fastighetsbranschen gillar mervärdesaffärer eftersom de erbjuder en potentiell avkastning som är högre än den som normalt erbjuds av kärnfastigheter.

Det är alltså mer troligt att du arbetar med dessa affärer inom private equity och andra alternativa investeringsföretag och mindre troligt att du gör det inom pensioner, stiftelser och andra konservativa institutioner.

Varför investera i fastigheter med mervärde?

Det går tillbaka till den grafiska bilden högst upp: Värdeadderade affärer erbjuder en potentiell avkastning som ligger nära den som aktier ger med, utan tvekan, en lägre riskprofil.

Även om en renovering går dåligt kommer fastigheten fortfarande att generera kassaflöde, och marken och byggnaden kommer alltid att vara värda något.

Chanserna för en total utplåning, eller till och med en nedgång på 40-50 %, är mindre än i aktier – åtminstone om man investerar i en mängd olika fonder på olika marknader.

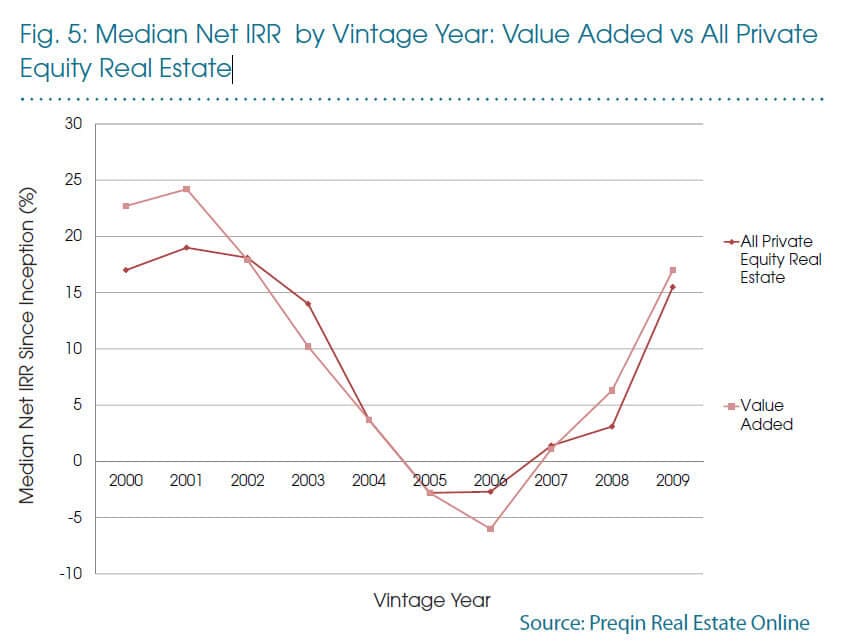

Denna graf från Preqin sammanfattar det ganska bra:

Så, ja, mervärdesfonder som startades strax före kraschen klarade sig inte så bra, men den genomsnittliga IRR sjönk bara till (5 %) under den tiden – inte en fullständig katastrof.

Personligen har jag investerat lite i värdeadderande fastigheter, men mindre än i andra kategorier inom sektorn.

En del av detta är min personliga fördom: Jag gillar mycket säkra tillgångar och mycket riskfyllda tillgångar, men jag undviker dem som ligger mitt emellan.

Det är också svårare att få tillgång till mervärdesaffärer som enskild investerare.

REITs fokuserar inte specifikt på den här typen av affärer, crowdfunding-sajter tenderar att ha färre mervärdesaffärer, och att köpa fastigheter direkt och renovera dem är uteslutet för de flesta privatpersoner.

Den bästa tillgången kommer vanligtvis via privata fastighetsfonder, som är förbjudna för de flesta privatinvesterare.

Men om någon skulle kunna erbjuda mervärdesaffärer till massorna, skulle det verkligen ge ett mervärde.