Value-Add Real Estate: Přehled odvětví, výnosy a příklady v Excelu: V čem se liší a proč byste měli investovat – možná

Nemovitosti s přidanou hodnotou, známé také jako „nemovitosti s přidanou hodnotou“, jsou vedle základních nemovitostí jednou z hlavních kategorií tohoto sektoru.

Jedná se o jednu z mnoha strategií, které realitní private equity firmy používají k získávání, provozování, zlepšování a prodeji nemovitostí.

A je to strategie, která zní téměř příliš dobře na to, aby byla pravdivá.

Není tak riziková jako akcie, ale nabízí vyšší potenciální výnos než většina aktiv s pevným výnosem.

A pokud investiční firma provede obchod s přidanou hodnotou správně, pak má výsledek obchodu více společného s modernizací nemovitosti a méně s celkovým trhem.

Tento popis zní u nemovitostí s přidanou hodnotou jednoduše – ale jako obvykle existuje mnoho nuancí, které většina zdrojů přeskakuje:

Hlavní kategorie investic do nemovitostí

Hlavními kategoriemi jsme se zabývali v článku o základních nemovitostech, takže podrobnosti najdete v něm.

Můj oblíbený souhrnný graf pro tento sektor je tento:

Nemovitosti s přidanou hodnotou spadají přímo do domény private equity firem, které jsou ochotny podstoupit větší riziko.

V čem jsou nemovitosti s přidanou hodnotou jiné?“

V mnoha článcích se uvádí, že kategorie nemovitostí s přidanou hodnotou je jiná, protože nemovitosti se výrazně mění, finanční páka bývá vyšší, peněžní toky více kolísají a vyšší procento výnosů pochází ze zhodnocení kapitálu.

Tyto body jsou obecně pravdivé, ale místo toho bych tuto diskusi formuloval z hlediska finančního modelování nemovitostí.

Jinými slovy, jak se liší finanční modely založené na Excelu, jako je proforma, u obchodů s přidanou hodnotou?

Existuje pět hlavních rozdílů oproti finančnímu modelování nemovitostí. základních transakcích:

- Náklady na renovaci/rekonstrukci – sponzor je bude hradit za účelem zlepšení nebo modernizace nemovitosti a budou snižovat Cash Flow k vlastnímu kapitálu nebo budou vyžadovat vyšší počáteční financování ze strany sponzora.

- Penále během období renovace/rekonstrukce – například během renovace může klesnout obsazenost nemovitosti a některé jednotky nebudou k dispozici.

- Výhoda po renovaci – Například po dokončení renovace se může zvýšit míra obsazenosti nebo průměrné nájemné.

- Refinancování trvalého úvěru – Po dokončení renovace a stabilizaci nemovitosti často dochází k refinancování úvěru na nemovitost. Rizikový profil nemovitosti se změní, když se změní z „v renovaci“ na „stabilizovanou“, takže přitahuje jiný typ věřitele (viz: více o úvěrech na nemovitosti).

- Předpoklady pro výstup – Na rozdíl od základních transakcí je u transakcí s přidanou hodnotou rozumné předpokládat nižší Cap Rate při výstupu (což znamená vyšší hodnotu nemovitosti), protože sponzor vynaložil čas a peníze na zlepšení nemovitosti.

Klíčové je, že u nemovitostí s přidanou hodnotou jde o kompromisy.

Například:

- Pokud získáte hotel za 100 milionů dolarů a pak zaplatíte 10 milionů dolarů za jeho renovaci, zvýší tato renovace průměrnou denní sazbu (ADR) a obsazenost natolik, aby to ospravedlnilo vynaložené náklady? Stojí za to přijít během rekonstrukce o 50 % pokojů?

- Pokud dokončíte modernizaci vnitřních jednotek v nemovitosti pro více rodin, budete schopni zvýšit nájemné natolik, aby to ospravedlnilo vynaložené náklady a prostoje? Přejde nemovitost z třídy B do třídy A a přiláká bohatší nájemníky?

- Pokud má kancelářská budova v současnosti 70% obsazenost, můžete dokončit rekonstrukci, která přiláká dva nové nájemníky a zvýší obsazenost na 90 %? A dokážete přesvědčit stávající nájemce, aby přešli na dlouhodobější nájemní smlouvy?

Když je trh na cyklickém minimu, jako například v letech 2009-2010, investiční firmy mají tendenci kupovat podhodnocené, stabilní nemovitosti a čekat, až se nájemné a ceny zotaví.

Není důvod riskovat nové projekty nebo rekonstrukce, pokud ceny právě klesly o 50 % a na trhu je spousta výhodných nabídek.

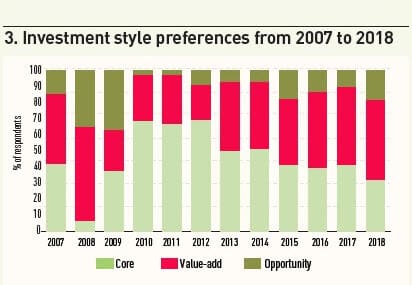

S postupujícím cyklem však investoři začínají přecházet k hodnotovým a oportunistickým strategiím, protože nemohou spoléhat na postupné oživení.

Tento graf od společností IPE Real Assets a Preqin docela dobře shrnuje preference v průběhu cyklu:

Profil výnosů nemovitostí s přidanou hodnotou

Pro ilustraci profilu výnosů se podíváme na stejný příklad, který jsme použili pro hlavní nemovitosti, ale výrazně změníme předpoklady.

Místo toho, abychom výsledky vázali na samotný trh, budeme je vázat na úspěch či neúspěch rekonstrukce.

Hlavní předpoklady jsou:

- Typ nemovitosti: Multifamily

- Jednotky: 76 jednotek s průměrnou velikostí 573 čtverečních stop na jednotku

- Průměrné měsíční nájemné za čtvereční stopu: 1,33 USD (764 USD na jednotku)

- Lokalita: USD (6,0% Going-In Cap Rate)

- Poměr úvěru k hodnotě nemovitosti (LTV): 70 %

- Úvěrové podmínky: Pevný úrok 5 %, amortizace 30 let, splatnost 5 let

- Exit Cap Rate: V současné době nájemníci v této nemovitosti platí 25% slevu z tržního nájemného a nemovitost má 5% míru neobsazenosti.

Investoři se domnívají, že mírnou renovací, která představuje 10-15 % ceny nemovitosti, by mohli výrazně zvýšit nájemné na místě a snížit tuto 25% slevu.

Nevýhodou je, že během dvou let renovace se míra neobsazenosti zvýší na ~25 %, protože některé jednotky se stanou nedostupnými.

Až po dokončení renovace může míra neobsazenosti zůstat vyšší než původních 5 % jednoduše proto, že se zvýší nájemné.

A konečně, sleva 25 % z tržního nájemného pravděpodobně „nezmizí“; může se sice snížit, ale v nějaké podobě bude stále existovat.

Pro posouzení této transakce jsme vytvořili tři hlavní scénáře:

- Velmi úspěšná renovace (Upside Case): Míra neobsazenosti nakonec klesne na 5 %, sleva z tržního nájemného klesne na 5 % a výstupní Cap Rate klesne na 5,5 %, protože nemovitost je nyní atraktivnější.

- Solidní renovace (základní případ): Míra neobsazenosti nakonec klesne na 10 %, sleva z tržního nájemného klesne na 10 % a výstupní kapitálová sazba se sníží na 5,75 %, protože nemovitost je nyní o něco atraktivnější.

- Neúspěšná renovace (horší případ):

Tady jsou čísla v jednotlivých scénářích:

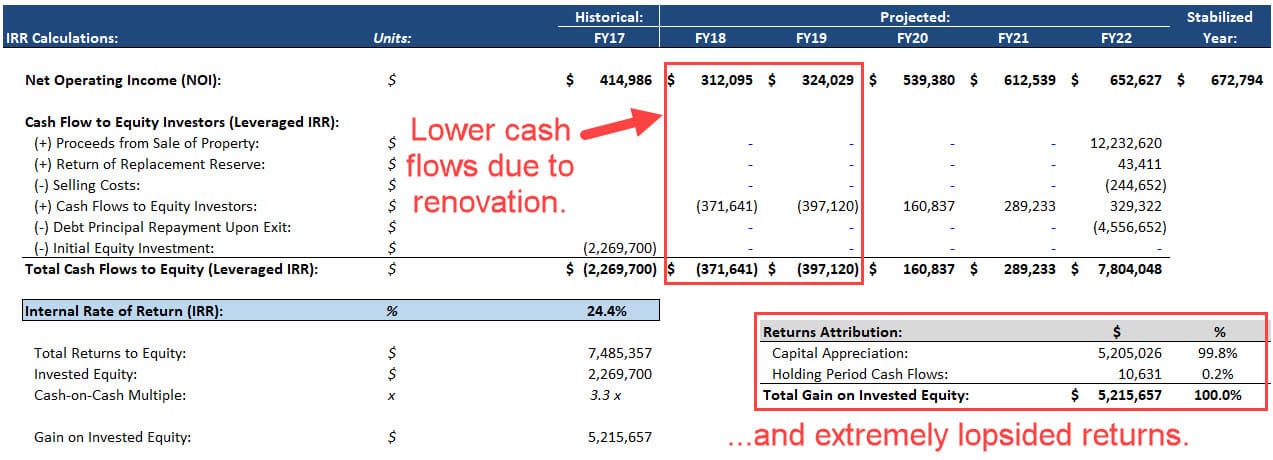

Scénář č. 1 – Velmi úspěšná renovace (Upside Case)

V tomto případě proběhne renovace přesně podle plánu a výsledkem je 24% IRR a 3,5 % IRR.3x násobek cash-on-cash:

Nemovitost generuje během doby držby jen malý peněžní tok, a to především proto, že v prvních dvou letech, kdy probíhá renovace, výrazně vzroste míra neobsazenosti.

Tedy i ve velmi úspěšném případě pochází většina výnosů ze zhodnocení kapitálu (tj, nižší Cap Rate a vyšší NOI na konci).

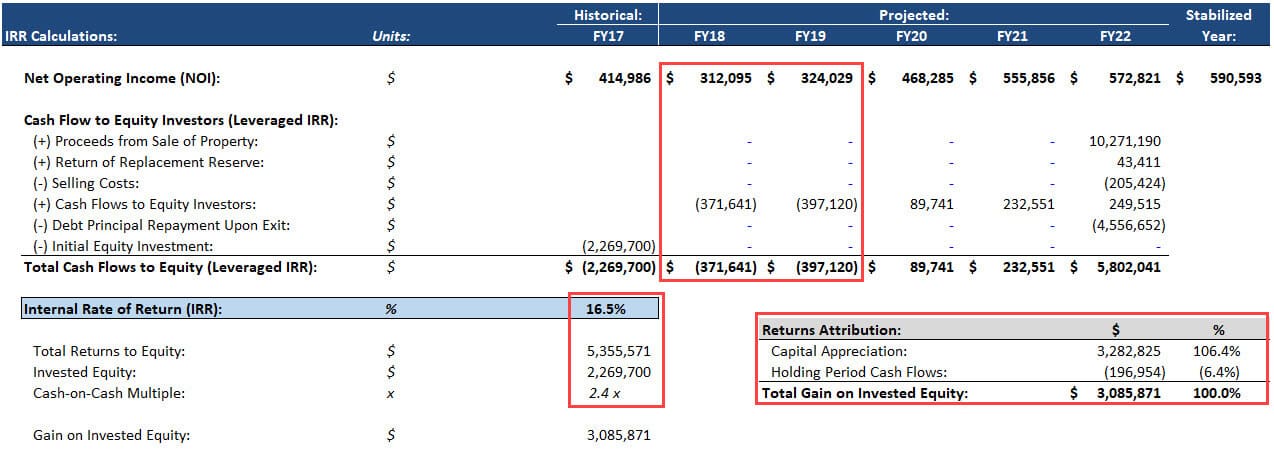

Scénář č. 2 – Solidní renovace (základní případ)

V tomto případě renovace dosáhne některých, ale ne všech svých cílů.

A to je v pořádku, protože IRR je stále 17 % při 2,4násobku peněžních prostředků:

Výnosy jsou ještě více vychýlené směrem ke zhodnocení kapitálu; celkové peněžní toky během doby držby jsou záporné.

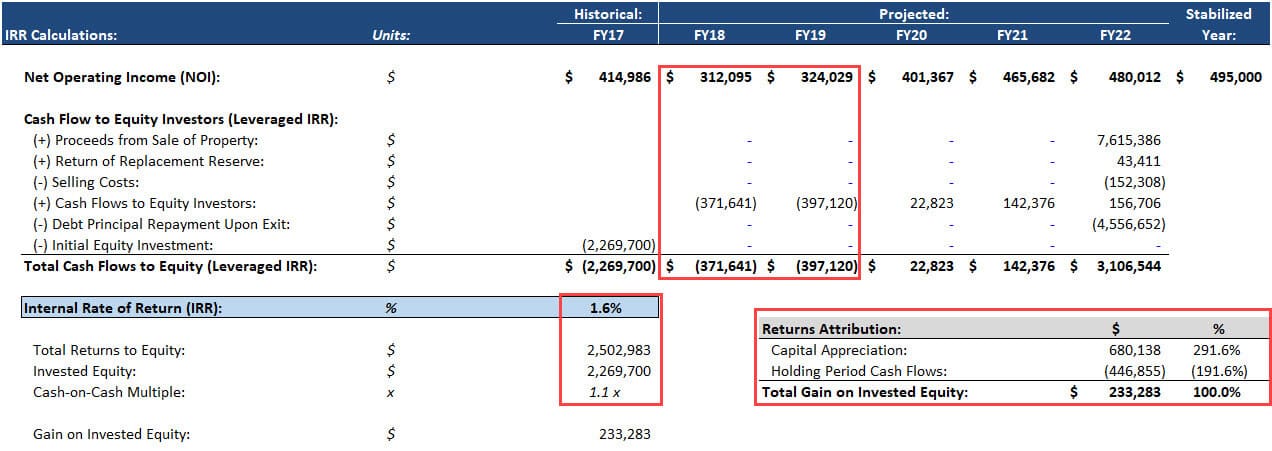

Scénář č. 3 – neúspěšná renovace (nevýhodný případ)

V tomto případě neproběhne renovace podle plánu a sponzor vynaloží značné množství času a peněz, aby dosáhl jen velmi malého výsledku.

To má za následek 2% IRR a 1,5 % IRR.1x cash-on-cash násobek:

Výnosy jsou ještě více vychýleny směrem ke zhodnocení kapitálu, protože peněžní toky jsou ještě více záporné.

Měli bychom tedy do této transakce jít?“

Na první pohled si možná řeknete: „Ano! V případě Downside Case se vyhneme ztrátě peněz a v případě Base a Upside Case je IRR v rozmezí 15-25 %.“

Je v tom ale něco víc.

V první řadě jsme se nezabývali skutečným nejhorším scénářem, kdy rekonstrukce nepřinese vůbec žádné zlepšení.

Podle tohoto předpokladu by IRR téměř jistě vyšlo záporné.

Také jsme tato čísla neověřovali ani neprováděli kontrolu reálné proveditelnosti.

Sponzoři často přehnaně prodávají nabídky s přidanou hodnotou a agresivně tvrdí, že jsou schopni zvýšit nájemné – tato tvrzení nejsou podložena údaji.

Například pokud se tato nemovitost nachází uprostřed oblasti obývané dealery kokainu, kriminálníky a stany plnými heroinových narkomanů, žádná renovace na světě nezvýší její nájemné v místě o 33 %.

Nakonec jsme neuvažovali další rizikové faktory, které jsou u těchto obchodů běžné, jako je překročení nákladů, zpoždění výstavby a poškození pověsti nemovitosti v důsledku odstranění příliš mnoha jednotek najednou.

Reálná odpověď je tedy silné „možná“.

Nemovitosti s přidanou hodnotou:

Práce s nemovitostmi s přidanou hodnotou by se vám líbila, pokud byste si rádi zašpinili ruce a provedli na nemovitostech významné změny, a ne jen vyhledávali přehlížené skvosty na perspektivních trzích.

Finanční modelování/technická práce je složitější než v oblasti základních nemovitostí, ale stále musíte rozumět analýze trhu komerčních nemovitostí, včetně cyklů, nabídky/poptávky a demografie.

Firmy soukromého kapitálu v oblasti nemovitostí mají rády obchody s přidanou hodnotou, protože nabízejí potenciální výnosy nad rozsahem, který obvykle nabízejí základní nemovitosti.

Proto je pravděpodobnější, že na těchto obchodech budete pracovat v private equity a v jiných alternativních investičních firmách, a méně pravděpodobné, že tak budete činit v penzijních fondech, nadačních fondech a dalších konzervativních institucích.

Proč investovat do nemovitostí s přidanou hodnotou?

Vracíme se k tomu grafu nahoře: obchody s přidanou hodnotou nabízejí potenciální výnosy blízké výnosům akcií, pravděpodobně s nižším rizikovým profilem.

I když se rekonstrukce nepovede, nemovitost bude stále generovat peněžní tok a pozemek a budova budou mít vždy nějakou hodnotu.

Šance na úplné zničení nebo dokonce 40-50% pokles je nižší než u akcií – alespoň pokud investujete do různých fondů na různých trzích.

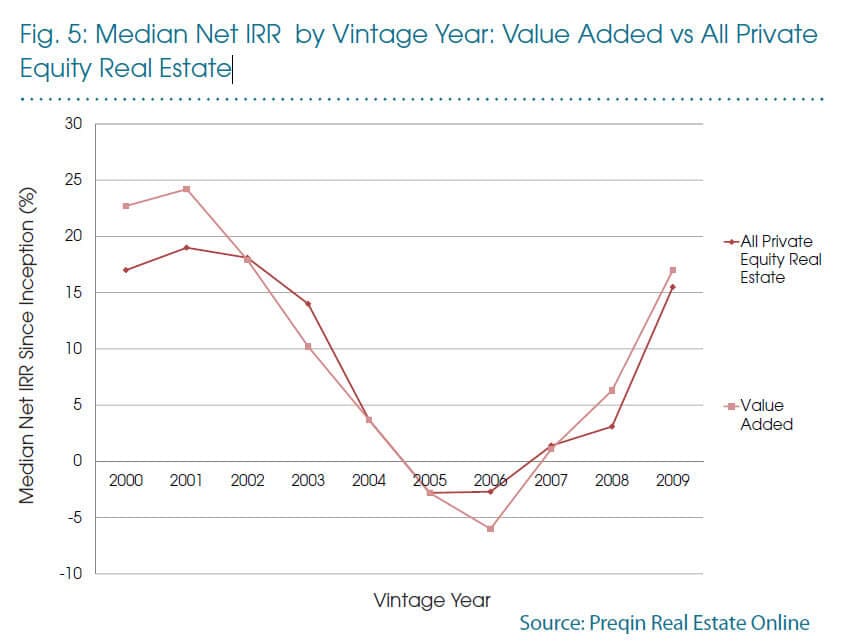

Tento graf od společnosti Preqin to shrnuje docela dobře:

Takže ano, fondům s přidanou hodnotou, které začaly těsně před krachem, se příliš nedařilo, ale průměrná IRR v té době klesla pouze na (5 %) – nešlo tedy o úplnou katastrofu.

Osobně jsem do nemovitostí s přidanou hodnotou trochu investoval, ale méně než do jiných kategorií v sektoru.

Částečně je to moje osobní zaujatost: mám rád velmi bezpečná i velmi riziková aktiva, ale vyhýbám se těm uprostřed cesty.

Také je těžší získat přístup k obchodům s přidanou hodnotou jako individuální investor.

REITs se na tento typ obchodů specificky nezaměřují, crowdfundingové weby mají tendenci mít méně obchodů s přidanou hodnotou a přímý nákup nemovitostí a jejich renovace nepřipadá pro většinu jednotlivců v úvahu.

Nejlepší přístup obvykle poskytují nemovitostní fondy soukromého kapitálu, které jsou pro většinu drobných investorů mimo dosah.

Ale pokud by někdo dokázal přinést obchody s přidanou hodnotou masám, skutečně by to přineslo určitou přidanou hodnotu.

Pokud by někdo dokázal přinést obchody s přidanou hodnotou masám, skutečně by to přineslo určitou přidanou hodnotu.