Value-Add Real Estate: Cosa lo rende diverso e perché dovresti investire – Forse

Come il core real estate, il value-add real estate, conosciuto anche come “value-added real estate”, è una delle principali categorie del settore.

È una delle tante strategie che le società di private equity immobiliari utilizzano per acquisire, gestire, migliorare e vendere proprietà.

E’ la strategia che sembra quasi troppo bella per essere vera.

Non è rischiosa come le azioni, ma offre un rendimento potenziale più alto della maggior parte delle attività a reddito fisso.

E se una società di investimento esegue correttamente un affare a valore aggiunto, allora il risultato dell’affare ha più a che fare con gli aggiornamenti della proprietà e meno a che fare con il mercato generale.

Questa descrizione fa sembrare semplice il valore aggiunto immobiliare – ma, come al solito, ci sono molte sfumature che la maggior parte delle fonti saltano:

Le principali categorie di investimento immobiliare

Abbiamo coperto le categorie principali nell’articolo sul core real estate, quindi fate riferimento a quello per i dettagli.

Il mio grafico riassuntivo preferito per il settore è questo:

Il valore aggiunto dell’immobiliare rientra perfettamente nel dominio delle società di private equity che sono disposte ad assumersi più rischi.

Cosa rende diverso il Value-Add Real Estate?

Molti articoli affermano che la categoria value-add è diversa perché le proprietà cambiano significativamente, la leva finanziaria tende ad essere più alta, i flussi di cassa fluttuano di più e una percentuale più alta dei rendimenti deriva dalla rivalutazione del capitale.

Questi punti sono generalmente veri, ma vorrei invece inquadrare questa discussione in termini di modellazione finanziaria immobiliare.

In altre parole, come sono diversi i modelli finanziari basati su Excel, come il pro-forma, per le operazioni a valore aggiunto? core deals:

- Costi di ristrutturazione/sviluppo – Lo sponsor pagherà per questi costi per migliorare o aggiornare la proprietà, e ridurranno il Cash Flow to Equity o richiederanno un maggiore finanziamento iniziale da parte dello sponsor.

- Penalità durante il periodo di ristrutturazione/sviluppo – Per esempio, il tasso di occupazione di una proprietà potrebbe diminuire mentre la ristrutturazione è in corso, e alcune unità non sono disponibili.

- Beneficio dopo la ristrutturazione – Per esempio, il tasso di occupazione o l’affitto medio potrebbe aumentare una volta che la ristrutturazione è stata fatta.

- Rifinanziamento del prestito permanente – C’è spesso un rifinanziamento del prestito immobiliare una volta che la ristrutturazione finisce e la proprietà si stabilizza. Il profilo di rischio della proprietà cambia quando passa da “in ristrutturazione” a “stabilizzata”, quindi attrae un diverso tipo di prestatore (vedi: di più sul prestito immobiliare).

- Ipotesi di uscita – A differenza dei core deal, nei value-added deal è ragionevole assumere un Cap Rate più basso all’uscita (cioè un valore della proprietà più alto) perché lo sponsor ha speso tempo e denaro per migliorare la proprietà.

Il punto chiave è che il valore aggiunto immobiliare è tutta una questione di compromessi.

Per esempio:

- Se si acquista un hotel per 100 milioni di dollari e poi si pagano 10 milioni di dollari per ristrutturarlo, la ristrutturazione aumenterà la tariffa media giornaliera (ADR) e il tasso di occupazione abbastanza da giustificare la spesa? Vale la pena perdere il 50% delle camere durante la ristrutturazione?

- Se si completano i miglioramenti interni di una proprietà multifamiliare, si sarà in grado di aumentare gli affitti abbastanza da giustificare la spesa e i tempi morti? La proprietà passerà dalla classe B alla classe A e attirerà inquilini più ricchi?

- Se un edificio per uffici ha attualmente un tasso di occupazione del 70%, potete completare una ristrutturazione che attiri due nuovi inquilini, portando il tasso di occupazione al 90%? E potete convincere gli inquilini esistenti a passare a contratti di locazione a lungo termine?

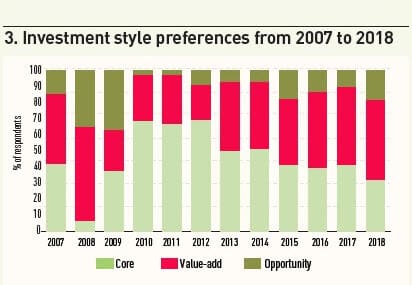

Quando il mercato è a un minimo ciclico, come nel 2009 – 2010, le società di investimento tendono ad acquistare proprietà stabili sottovalutate e ad aspettare che gli affitti e i prezzi si riprendano.

Non c’è motivo di rischiare su nuovi sviluppi o ristrutturazioni se i prezzi sono appena scesi del 50% e ci sono molte occasioni sul mercato.

Ma con l’avanzare del ciclo, gli investitori iniziano a spostarsi verso strategie di valore aggiunto e opportunistiche perché non possono contare su una ripresa graduale.

Questo grafico di IPE Real Assets e Preqin riassume abbastanza bene le preferenze nel corso del ciclo:

Profilo dei rendimenti del Value-Add Real Estate

Per illustrare il profilo dei rendimenti, guarderemo lo stesso esempio che abbiamo usato per il core real estate, ma cambiando significativamente le ipotesi.

Invece di collegare i risultati al mercato stesso, li collegheremo al successo o al fallimento della ristrutturazione.

I presupposti principali sono:

- Tipo di proprietà: Multifamiliare

- Unità: 76 unità con una dimensione media di 573 piedi quadrati per unità

- Affitto mensile medio per piede quadrato: $1,33 ($764 per unità)

- Località: Phoenix, Arizona

- Prezzo di acquisizione: $7.1 milioni (6.0% Going-In Cap Rate)

- Rapporto prestito-valore (LTV): 70%

- Termini del prestito: 5% di interesse fisso; ammortamento di 30 anni; scadenza di 5 anni

- Exit Cap Rate: Varia dal 5,5% al 6,5% a seconda del risultato della ristrutturazione

Per semplicità, non stiamo assumendo un rifinanziamento permanente del prestito qui.

Attualmente, gli inquilini di questa proprietà stanno pagando uno sconto del 25% sugli affitti di mercato, e la proprietà ha un tasso di sfitto del 5%.

Gli investitori credono che con modesti lavori di ristrutturazione, che rappresentano il 10-15% del prezzo della proprietà, potrebbero aumentare notevolmente gli affitti in loco e ridurre lo sconto del 25%.

Il lato negativo è che il tasso di sfitto aumenterà a ~25% durante i due anni della ristrutturazione, poiché alcune unità non saranno più disponibili.

Inoltre, anche dopo la ristrutturazione, il tasso di sfitto potrebbe rimanere superiore al 5% originale semplicemente perché gli affitti aumenteranno.

Infine, è improbabile che lo sconto del 25% sull’affitto di mercato “scompaia”; potrebbe diminuire, ma sarà ancora lì in qualche forma.

Per valutare questo accordo, abbiamo creato tre scenari principali:

- Ristrutturazione di grande successo (caso positivo): Il tasso di sfitto alla fine scende al 5%, lo sconto sull’affitto di mercato scende al 5% e l’Exit Cap Rate scende al 5,5% poiché la proprietà è ora più attraente.

- Ristrutturazione solida (caso base): Il tasso di sfitto alla fine scende al 10%, lo sconto sull’affitto di mercato scende al 10%, e l’Exit Cap Rate scende al 5,75% dato che la proprietà è ora leggermente più attraente.

- Ristrutturazione fallita (caso negativo): Il tasso di sfitto rimane elevato, al 15%, lo sconto all’affitto di mercato diminuisce solo al 17,5%, e l’Exit Cap Rate sale al 6,5% poiché la proprietà è ora peggiore da una prospettiva operativa.

Qui ci sono i numeri in ogni scenario:

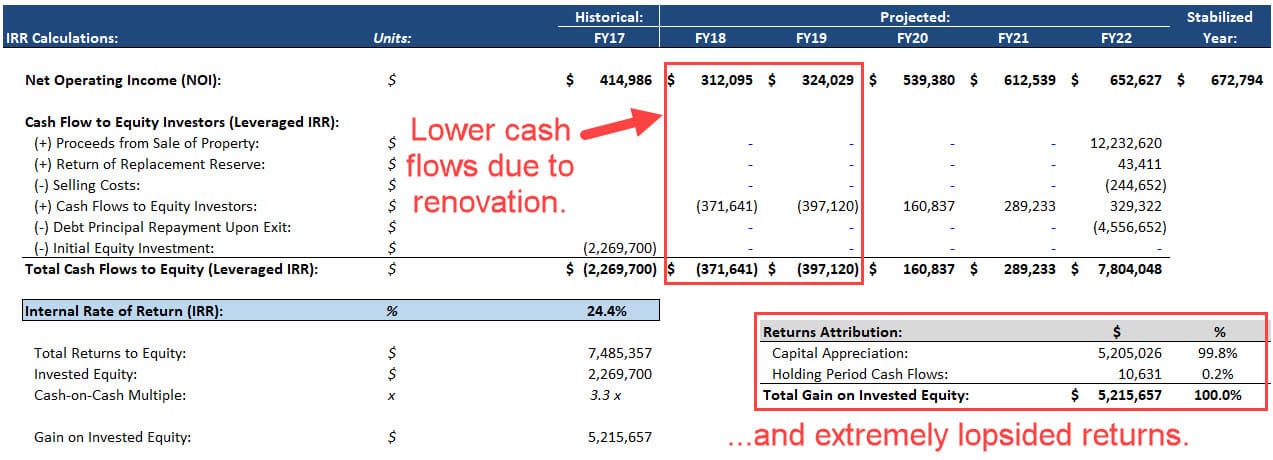

Scenario #1 – Ristrutturazione altamente riuscita (caso positivo)

In questo caso, la ristrutturazione va esattamente come previsto, risultando in un IRR del 24% e 3.3x cash-on-cash multiple:

La proprietà genera poco flusso di cassa durante il periodo di detenzione, soprattutto perché il tasso di sfitto aumenta significativamente nei primi due anni quando la ristrutturazione ha luogo.

Quindi, anche in un caso di grande successo, la maggior parte dei ritorni provengono dalla rivalutazione del capitale (cioè, il Cap Rate più basso e il NOI più alto alla fine).

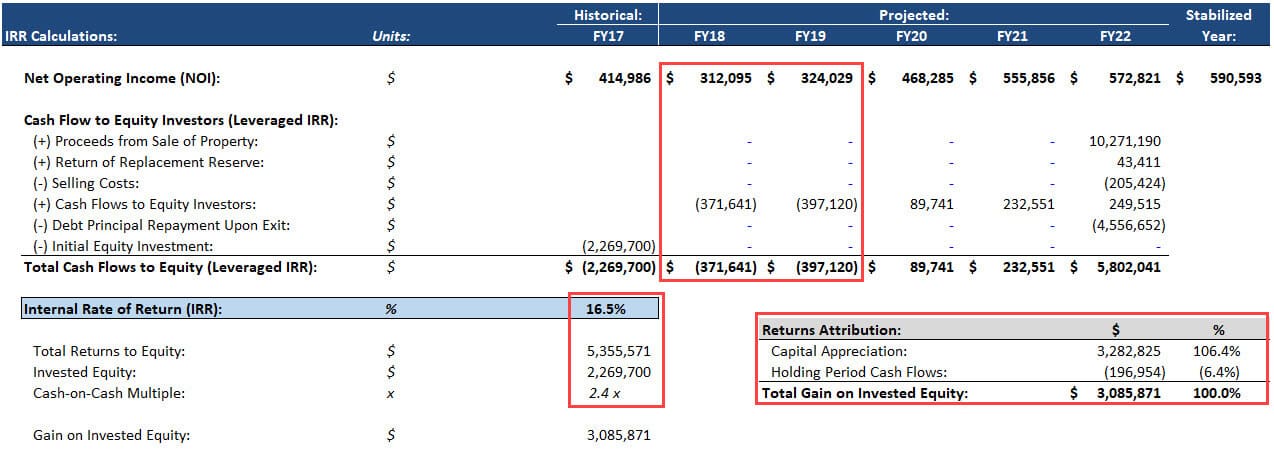

Scenario #2 – Ristrutturazione solida (caso base)

In questo caso, la ristrutturazione raggiunge alcuni, ma non tutti, i suoi obiettivi.

E questo va bene perché l’IRR è ancora del 17%, con un multiplo cash-on-cash di 2,4x:

I rendimenti sono ancora più sbilanciati verso la rivalutazione del capitale; i flussi di cassa totali durante il periodo di detenzione sono negativi.

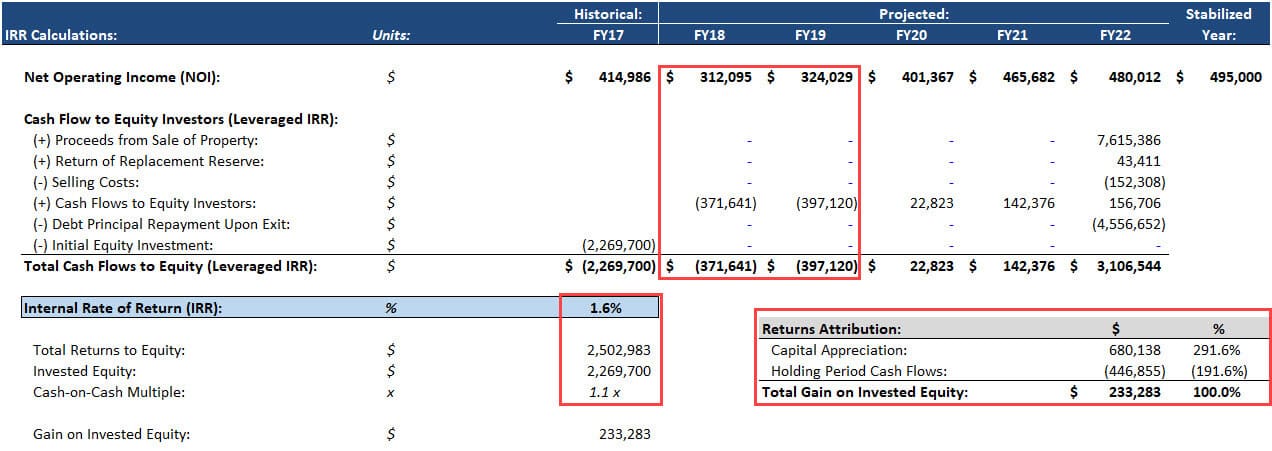

Scenario #3 – Ristrutturazione fallita (caso negativo)

In questo caso, la ristrutturazione non va secondo i piani, e lo sponsor spende molto tempo e denaro per ottenere molto poco.1x cash-on-cash multiplo:

I rendimenti sono ancora più inclinati verso l’apprezzamento del capitale perché i flussi di cassa sono ancora più negativi.

Quindi, dovremmo fare questo affare?

A prima vista, si potrebbe dire, “Sì! Evitiamo di perdere soldi nel Downside Case, e i risultati del Base e Upside Case in IRRs nel 15-25% range.”

Ma c’è dell’altro.

Prima di tutto, non abbiamo considerato un vero scenario peggiore in cui non c’è alcun miglioramento dalla ristrutturazione.

In base a questa ipotesi, l’IRR sarebbe quasi certamente negativo.

Inoltre, non abbiamo verificato questi numeri o fatto un controllo di fattibilità reale.

Gli sponsor spesso vendono troppo le offerte a valore aggiunto e fanno affermazioni aggressive sulla loro capacità di aumentare gli affitti – affermazioni che non sono supportate dai dati.

Per esempio, se questa proprietà si trova nel mezzo di una zona abitata da spacciatori di cocaina, criminali e tende piene di eroinomani, nessuna ristrutturazione al mondo farà aumentare i suoi affitti del 33%.

Infine, non abbiamo considerato gli altri fattori di rischio comuni in questi affari, come il superamento dei costi, i ritardi nella costruzione e i danni alla reputazione della proprietà dovuti alla rimozione di troppe unità in una sola volta.

Quindi, la risposta nella vita reale è un forte “forse”: Perché lavorare nel settore?

Vi piacerebbe il valore aggiunto nelle transazioni immobiliari se vi piace sporcarvi le mani e apportare cambiamenti significativi alle proprietà piuttosto che cercare solo gemme trascurate in mercati promettenti.

Il lavoro di modellazione finanziaria/tecnica è più complesso che nel core real estate, ma è comunque necessario comprendere l’analisi del mercato immobiliare commerciale, compresi i cicli, la domanda e l’offerta e i dati demografici.

Le società di private equity immobiliari amano le operazioni a valore aggiunto perché offrono rendimenti potenziali superiori alla gamma normalmente offerta dalle proprietà core.

Così, è più probabile che si lavori su questi affari nel private equity e in altre società di investimento alternative e meno probabile che lo si faccia in pensioni, fondi di dotazione e altre istituzioni conservatrici.

Perché investire in immobili a valore aggiunto?

Torna a quel grafico in alto: le operazioni a valore aggiunto offrono rendimenti potenziali vicini a quelli delle azioni con, probabilmente, un profilo di rischio inferiore.

Anche se una ristrutturazione va male, la proprietà genererà comunque un flusso di cassa, e il terreno e l’edificio avranno sempre un valore.

Le possibilità di una totale distruzione, o anche di un declino del 40-50%, sono più basse che nelle azioni – almeno se si investe in una varietà di fondi in diversi mercati.

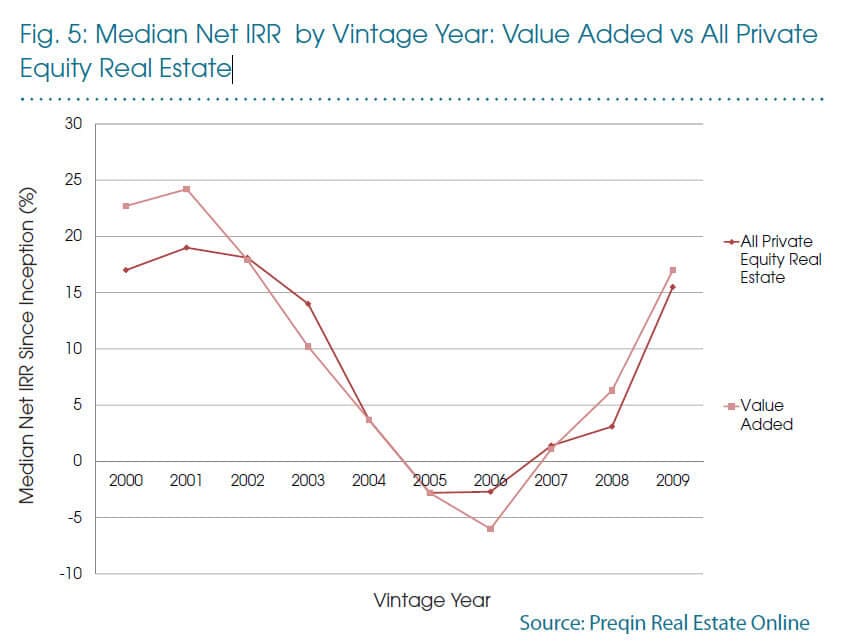

Questo grafico di Preqin lo riassume abbastanza bene:

Quindi, sì, i fondi a valore aggiunto iniziati appena prima del crollo non hanno fatto così bene, ma l’IRR medio è sceso solo al (5%) in quel periodo – non un disastro completo.

Personalmente, ho investito un po’ in immobili a valore aggiunto, ma meno che in altre categorie del settore.

Parte di questo è il mio pregiudizio personale: mi piacciono gli asset molto sicuri e quelli molto rischiosi, ma evito quelli in mezzo alla strada.

Inoltre, è più difficile avere accesso alle offerte a valore aggiunto come investitore individuale.

I REIT non si concentrano specificamente su questo tipo di affari, i siti di crowdfunding tendono ad avere meno offerte a valore aggiunto, e comprare proprietà in blocco e ristrutturarle è fuori questione per la maggior parte degli individui.

Il miglior accesso di solito arriva attraverso i fondi di private equity immobiliare, che sono off-limits per la maggior parte degli investitori al dettaglio.

Ma se qualcuno potesse portare offerte a valore aggiunto alle masse, questo aggiungerebbe veramente un po’ di valore.