Harvesting the S&P500 Volatility Risk Premium

A befektető végső célja a tőkepiacok vonzó kockázati prémiumainak azonosítása és kihasználása kell, hogy legyen. A kockázati prémiumokat és a faktorkitettségeket intenzíven tárgyalja a tudományos szakirodalom, mint a döntéshozatali folyamatok keretét az abszolút hozamú és a fedezeti alapos befektetések területén. Ahhoz azonban, hogy a kockázati prémiumot gyakorlatilag kivonjuk és a piaci szereplőknek vonzó befektetési lehetőséget kínáljunk, nagyon strukturált megközelítésre van szükség. Ez a cikk betekintést nyújt abba, hogyan lehet hatékonyan learatni a volatilitási kockázati prémiumot az amerikai részvénypiacon (S&P500) egy szabályozott (UCITS IV) befektetési eszközön (OptoFlex I – ISIN: LU0834815101) keresztül.

A kockázati prémium vonzerejét annak nagysága, stabilitása és likviditása alapján határozzuk meg. A várható hozamként mért nagyságrend azt jelenti, hogy egy bizonyos kockázatot a befektetőnek vállalnia kell-e ahhoz, hogy prémiumot kapjon. Mivel a befektetés lehívását minimalizálni kell, a kockázati prémium stabilitása is fontos. A kockázati prémium megfelelő kereskedési likviditására is szükség van, hogy szükség esetén rugalmasságot biztosítson a kitettség esetleges kiigazításához. Feltételezve, hogy az elérhető kockázati prémium a fentiek közül mindhármat egyesíti, azt várjuk, hogy a befektető megfelelő fizetést kapjon az ilyen kockázat vállalásáért a tőkepiacokon.

Az alábbiakban bemutatjuk, hogy az amerikai részvénypiac (S&P500) volatilitási kockázati prémiumát mindhárom fent meghatározott kritérium jellemzi. A volatilitási kockázati prémium learatásából származó hozamelvárás nemcsak a dimenzió szempontjából vonzó, hanem más tőkepiaci kockázati prémiumokhoz képest nagyon stabil is. Végül, az S&P500 volatilitási kockázati prémium nagyon hatékonyan megragadható a világ leglikvidebb származtatott piacain.

Az S&P500 eladási opciót vásárló befektető (hedger) a részvénypiaci kockázatot az eladási opció eladójára ruházza át. Ezt követően a kockázatvállaló (az eladási opció eladója) arra számít, hogy a mögöttes eladási opcióban implikált pozitív várható hozam – a volatilitási kockázati prémium – révén kompenzációt kap. A volatilitási kockázati prémium ilyen naiv módon történő begyűjtése azonban rendszeresen jelentős lehívásokat eredményezhet. Ezért a volatilitási kockázati prémium kihasználására olyan befektetési stratégiára van szükség, amely szisztematikus megközelítést tartalmaz, és a jelentős lehívások, különösen a negatív farokkockázatok csökkentésére összpontosít.

Az S&P500 volatilitási kockázati prémium vonzereje

Magasság

A volatilitási kockázati prémium lekötésével az eladási opció eladója a csökkenő részvénypiac és az azt követő növekvő volatilitás kockázatával néz szembe. Az eladási opció vevője (hedger) ezzel szemben biztosítékot kap a részvénypiac csökkenésének kockázata ellen. A fedezeti ügynöknek opciós prémiumot kell fizetnie az index eladási opció megvásárlásáért. Ennek az eladási opciónak az ára abszolút értelemben összehasonlíthatóan alacsony a fedezeti ügynök jelentős részvénypiaci csökkenésből eredő potenciális veszteségéhez képest. A fedezeti ügynök ezáltal aszimmetrikus kifizetési profilt hoz létre a maga számára. Ahhoz, hogy a kockázatátruházás megvalósuljon, az eladási opció eladóját a kockázati prémiumban implikált pozitív várható hozammal kell kompenzálni. Mivel a fedezeti ügynök csökkenteni kívánja potenciális veszteségét egy erőteljes részvénypiaci csökkenés esetén, elfogadja a kockázati prémium kifizetését, és megkapja az implikált negatív várható hozamot. Mivel a fedezeti ügynök következésképpen eleget tesz kockázatkerülő természetének, megjelenik a volatilitási kockázati prémium.

Az index eladási opciók iránti kereslet kevésbé árérzékeny azokban a piaci szegmensekben, ahol sok intézményi fedezeti ügynök tevékenykedik. Ez különösen igaz az olyan nagyon reprezentatív piacokra, mint az S&P500. Jelentős piaci kapitalizációjuk miatt az amerikai részvénypiacok képviselik az összes nagy piaci index többségét (az MSCI World indexben az amerikai részvénypiaci komponens megközelítőleg 60%-ot tesz ki).1 Ezért, ha egy befektetőnek az a szándéka, hogy fedezze részvénypiaci kitettségét, gyakran használnak index eladási opciót az S&P500 indexre. Feltételezve, hogy ez az árrugalmatlan fedezeti kereslet hosszú távon érvényesül, az S&P500 index eladási opciók opciós prémiumai túlárazottnak tűnnek.

Az ismertetett módon a fedezők általános kockázati megítélése jelzi a volatilitási kockázati prémium nagyságát. A put-piacon részt vevő piaci szereplők a történelmileg tapasztaltnál nagyobb valószínűséget feltételeznek az S&P500 index erőteljes csökkenésére. Az 1990 óta a pénzen kívüli S&P500 eladási opciók (10%-kal a pénzen kívül) implicit módon azt mutatják, hogy a fedezeti ügynökök az S&P500 10%-os csökkenésére számítanak, átlagosan 13%-os valószínűséggel.2 Ugyanakkor az S&P500 10%-os vagy még élesebb csökkenésének tényleges megvalósulása ugyanebben az időszakban mindössze 4%. Ezért a piaci szereplők átlagosan hajlandóak magasabb árat fizetni az index eladási opciókért, hogy biztosítékot kapjanak egy részvénypiaci esésre.

Kalkuláljunk ki egy nagyon egyszerű eladási opciós árpéldát. Kiszámítjuk, hogy az eladási opció vásárlója átlagosan mennyit hajlandó fizetni (az implikált volatilitást használva) az S&P500 historikusan realizált volatilitását feltételező opciós árhoz képest. Az implikált volatilitás 10 éves történelmi átlagát használva egy 10%-os, a pénzen kívüli S&P500 eladási opció két hónapos lejárati idővel körülbelül 14,3 USD-ba kerül. Ugyanennek az opciónak az ára, amely az S&P500 valós volatilitását implikálja ugyanerre az időszakra, mindössze 4,1 USD.3 A piaci szereplők tehát hajlandóak az opció valós értékének több mint háromszorosát fizetni azért, hogy biztosítékot kapjanak a tőzsde hirtelen esése ellen. Másrészt az eladási opciókat shortoló piaci szereplők ezért vonzó kockázati prémiumot szednek be.

Liquiditás

Az S&P500 eladási opciós piac az egyik legnagyobb és leglikvidebb opciós piac világszerte. Átlagosan 94,4 millió S&P500 opcióval4 kereskedtek naponta 2015-ben. Ehhez képest az EuroStoxx50 opciók átlagos napi kereskedési volumene mindössze 11,8 millió volt.5 Ráadásul az S&P500 opciók lényegében ellenfélkockázat nélküliek, mivel a CBOE tőzsdén kereskednek velük, az Options Clearing Corporation-en keresztül elszámolva. Végül pedig az S&P500 opciók folyamatos kereskedése világszerte gyakorlatilag biztosított.

Stabilitás

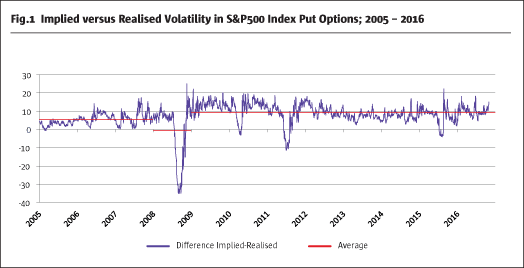

A volatilitási kockázati prémium stabil? Mint fentebb jeleztük, az S&P500 eladási opciók implikált és realizált volatilitása közötti különbség könnyen kiszámítható. A 16. ábra az S&P500 eladási opciók implikált és realizált volatilitása közötti szignifikáns pozitív különbséget mutatja két hónapos átlagos lejárati idővel. Ezt a stabil kapcsolatot azonban időnként élesen megszakítják a jelentős tőzsdei esések és volatilitási kiugrások.

A volatilitási kockázati prémium elvileg nagyon stabil. Az is látszik, hogy a volatilitási kockázati prémium nagysága a legutóbbi pénzügyi válság óta megnőtt, mivel a befektetési bankok saját kereskedési pultjait bezárták vagy erőteljesen csökkentették. Ez lehet a magyarázata a volatilitási kockázati prémium 2008 óta bekövetkezett növekedésének.

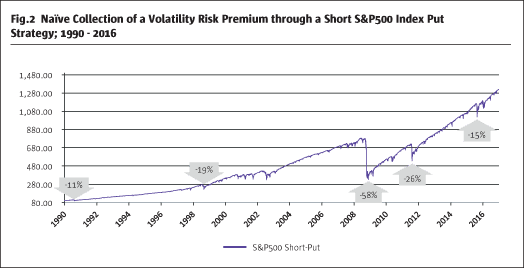

A naiv rövid eladási stratégia alkalmazása, tehát a volatilitási kockázati prémium begyűjtése a pénzen kívüli S&P500 eladási opciók gördülő alapon történő eladásával a lejáratig, hosszú távon vonzó teljesítményhez vezet (2. ábra).).7

Az azonban nyilvánvaló, hogy a jelentős részvénypiaci visszaesések hatással vannak a stratégiára, különösen az olyan években, mint 2008 és 2011. Feltételezve, hogy a befektetők csökkenteni szeretnék a lehívások mértékét (kockázatát), ezt a naiv stratégiát módosítani kell.

A kockázatcsökkentő stratégia a volatilitási kockázati prémiumért

Mint látható, a volatilitási kockázati prémium három meghatározott kritériumnak felel meg: nagyságrend, likviditás és stabilitás. A naiv rövid eladási stratégiához kapcsolódó hirtelen lehívási kockázatokat azonban nem lehet előre jelezni. Következésképpen jelentős csökkentésre van szükség, különösen a farokkockázatok tekintetében, hogy ez a stratégia vonzó legyen a korlátozott kockázati költségvetéssel rendelkező intézményi befektetők számára. Ezt csak a naiv short put stratégia nagyon strukturális módosításával lehetne elérni.

A volatilitási kockázati prémiumot stabilnak feltételezzük, ezért a kockázati prémiumot szisztematikusan, piaci előrejelzés vagy a piac irányultságának feltételezése nélkül is be kell tudni gyűjteni. A stratégián belüli kockázatcsökkentő kiegészítő komponensnek tartósan megvalósíthatónak, megismételhetőnek és folyamatosnak kell lennie. Ezért minden további kockázatcsökkentő elemnek (fedezeti elemnek) a következő kritériumoknak kell megfelelnie:

- Effektivitás

- Liquiditás

- Effektivitás

A fedezeti elem a csökkentendő piaci kockázattal való közvetlen függősége révén hatékony. Bármilyen, csak az eszközosztályok múltbeli korrelációján alapuló, eszközök közötti fedezeti ügylet gyakran nem működik a piaci stressz időszakaiban. A mögöttes gazdasági kockázati kitettségnek azonosnak kell lennie ahhoz, hogy a fedezeti fedezet hatékony legyen. Ennek logikus következménye a VIX indexet használó fedezeti megközelítés, amely az S&P500-ra vonatkozó opciók implicit volatilitását tükrözi, tehát ugyanazt az alapot. A VIX az S&P500 piaci szereplők által implikált várható jövőbeli kockázatot méri. A VIX jelentősen emelkedik a súlyos piaci stressz idején, amikor az S&P500 csökken. Ezért az S&P500-tól való közvetlen függés biztosított. A VIX vételi opciókat fedezeti ügyletként használják a VIX indexnek való kitettség megszerzésére.

A VIX indexre vonatkozó opciók nagymértékben likvidek, ellentétben más nagy részvénypiacok volatilitási opcióival. Amint a 38. ábra mutatja, 2015-ben naponta körülbelül 57,3 millió VIX-opcióval kereskedtek. Ez a VIX-opciós piacot a világ egyik leglikvidebb piacaként jellemzi.

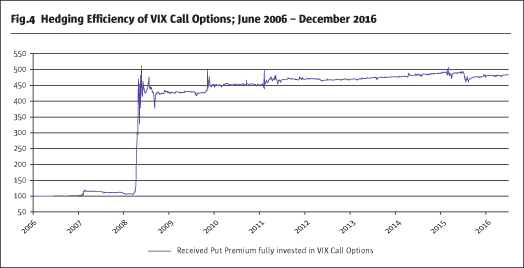

Hogy elfogadjuk a fedezetet hatékony fedezetnek, és ellenőrizzük, hogy a VIX-vételi opció a rövid eladási stratégia mellett kiegészítő kockázatcsökkentő elem-e, megvizsgáljuk a kapott rövid eladási prémium VIX-vételi opcióba történő újrabefektetésének kifizetési profilját.

49. ábra. mutatja a két láb kombinált teljesítményét, amelyben a pénzen kívüli S&P500 putok eladásából befolyt prémiumot teljes egészében újra befektetjük az azonos lejárati hónapú VIX vételi opcióba. A két láb kombinálása pozitív teljesítményt eredményez egy ilyen stratégia esetében. Az S&P500 volatilitásának erőteljes és hirtelen növekedése esetén a VIX-vételi opciók akár túlkompenzálhatják az S&P500 put-ok shortolásából származó veszteségeket. A két stratégiai láb közvetlen kapcsolata nyilvánvaló. Következésképpen a VIX Calls egy rendkívül likvid, hatékony és eredményes fedezeti eszköz, amelyet a short put stratégia kockázatának csökkentésére lehet használni.

A stratégia implikált kockázatának további csökkentése érdekében egy további hosszú S&P500 put pozíciót használunk egy put spread létrehozására. Így egy put spread és egy VIX call nagyon strukturált megvalósítással egy rendkívül vonzó, kockázatcsökkentett stratégiát eredményez.

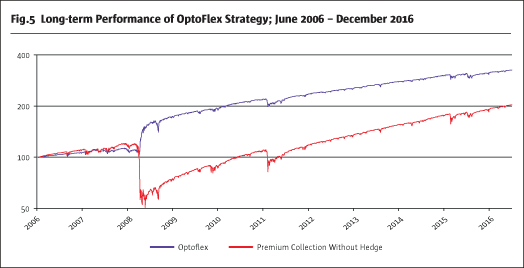

Az 510. ábra azt mutatja, hogy a naiv rövid put stratégia lehívásai jelentősen csökkenthetők két további fedezet (hosszú VIX call és hosszú put) használatával. Szélsőséges helyzetekben akár a put spread veszteségeinek túlkompenzálása is lehetséges a VIX-hívások magas hatékonysága miatt. Erre azonban súlyos piaci stressz idején nem szabad alapforgatókönyvként számítani. A leírt volatilitási arbitrázs stratégia következetes és költséghatékony megvalósítását tükrözi az OptoFlex stratégia.

Az OptoFlex mint rendkívül vonzó szabályozott befektetési eszköz

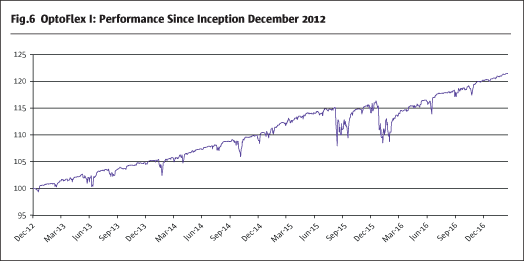

A volatilitási arbitrázst kihasználó szabályozott likvid ÁÉKBV befektetési eszközök közül csak kevés áll rendelkezésre. A FERI Trust GmbH az OptoFlex alapban 2012 decemberében valósította meg ezt az arbitrázs stratégiát. Azóta az OptoFlex stratégia éves szinten 4,7%-os hozamot ért el, az alap volatilitása pedig 3,4% volt.

Lábjegyzetek

1. MSCI Inc.

2. A Black és Scholes modellből származtatva

3. Saját számítások

4. http://www.cboe.com/

5. http://www.eurexchange.com/

6. Bloomberg, saját számítások

7. Bloomberg, saját számítások

8. CBOE

9. CBOE

9. Bloomberg, saját számítások

10. Bloomberg, saját számítások