Harvesting the S&P500 Volatility Risk Premium

Das ultimative Ziel eines Anlegers sollte es sein, attraktive Risikoprämien auf den Kapitalmärkten zu identifizieren und auszunutzen. Risikoprämien und Faktor-Exposures werden in der akademischen Literatur intensiv als Rahmen für Entscheidungsprozesse im Bereich des Absolute Return- und Hedgefonds-Investments diskutiert. Um jedoch in der Praxis eine Risikoprämie zu extrahieren und den Marktteilnehmern eine attraktive Anlagemöglichkeit zu bieten, ist ein sehr strukturierter Ansatz erforderlich. Dieser Artikel gibt einen Einblick, wie die Volatilitätsrisikoprämie am US-Aktienmarkt (S&P500) durch ein reguliertes (UCITS IV) Anlagevehikel (OptoFlex I – ISIN: LU0834815101) effizient geerntet werden kann.

Wir definieren die Attraktivität einer Risikoprämie durch ihre Höhe, Stabilität und Liquidität. Die Höhe wird als erwartete Rendite gemessen, die angibt, ob ein Anleger ein bestimmtes Risiko eingehen sollte, um eine Prämie zu erhalten. Da die Ausfälle einer Investition minimiert werden sollten, ist auch die Stabilität einer Risikoprämie wichtig. Eine ausreichende Handelsliquidität einer Risikoprämie ist ebenfalls erforderlich, um Flexibilität für eine mögliche Anpassung des Engagements zu bieten, falls dies gewünscht wird. Unter der Annahme, dass eine verfügbare Risikoprämie alle drei der oben genannten Kriterien erfüllt, erwarten wir, dass ein Anleger für das Eingehen eines solchen Risikos auf den Kapitalmärkten angemessen entlohnt wird.

Im Folgenden zeigen wir, dass die Volatilitätsrisikoprämie auf dem US-Aktienmarkt (S&P500) durch alle drei oben definierten Kriterien gekennzeichnet ist. Die Renditeerwartung aus der Ernte der Volatilitätsrisikoprämie ist nicht nur von der Dimension her attraktiv, sondern auch sehr stabil im Vergleich zu anderen Kapitalmarktrisikoprämien. Schließlich kann die S&P500-Volatilitätsrisikoprämie auf den weltweit liquidesten Derivatemärkten sehr effizient erfasst werden.

Ein Anleger (Hedger), der eine S&P500-Verkaufsoption kauft, überträgt das Aktienmarktrisiko auf den Verkäufer der Verkaufsoption. In der Folge erwartet der Risikoträger (Verkäufer der Put-Option) eine Entschädigung in Form einer positiven erwarteten Rendite – der Volatilitätsrisikoprämie -, die in der zugrunde liegenden Put-Option impliziert ist. Die Vereinnahmung der Volatilitätsrisikoprämie auf diese naive Art und Weise kann jedoch regelmäßig zu erheblichen Verlusten führen. Daher ist eine Anlagestrategie zur Nutzung der Volatilitätsrisikoprämie erforderlich, die einen systematischen Ansatz umfasst, der sich auf die Verringerung größerer Drawdowns, insbesondere negativer Tail-Risiken, konzentriert.

Attraktivität der S&P500 Volatilitätsrisikoprämie

Größe

Durch die Vereinnahmung der Volatilitätsrisikoprämie ist der Verkäufer einer Put-Option dem Risiko eines fallenden Aktienmarktes und einer anschließend steigenden Volatilität ausgesetzt. Der Käufer (Hedger) einer Put-Option hingegen erhält eine Versicherung gegen das Risiko eines Rückgangs des Aktienmarktes. Für den Kauf der Index-Put-Option muss der Hedger eine Optionsprämie zahlen. Der absolute Preis dieser Put-Option ist vergleichsweise niedrig im Vergleich zu dem potenziellen Verlust des Hedgers bei einem starken Rückgang des Aktienmarktes. Der Hedger schafft sich damit ein asymmetrisches Auszahlungsprofil. Damit der Risikotransfer zustande kommt, muss der Verkäufer der Verkaufsoption mit einer positiven erwarteten Rendite entschädigt werden, die in der Risikoprämie enthalten ist. Da der Hedger beabsichtigt, seinen potenziellen Verlust im Falle eines starken Rückgangs am Aktienmarkt zu verringern, akzeptiert er die Zahlung einer Risikoprämie und erhält die implizite negative erwartete Rendite. Da der Hedger folglich seiner risikoaversen Natur nachkommt, erscheint die Volatilitätsrisikoprämie.

Die Nachfrage nach Index-Put-Optionen ist in Marktsegmenten, in denen viele institutionelle Hedger aktiv sind, weniger preissensibel. Dies gilt insbesondere für sehr repräsentative Märkte wie den S&P500. Aufgrund ihrer beträchtlichen Marktkapitalisierung machen die US-Aktienmärkte die Mehrheit aller wichtigen Marktindizes aus (die US-Aktienmarktkomponente im MSCI World beträgt rund 60 %).1 Wenn ein Anleger die Absicht hat, sein Aktienmarktengagement abzusichern, wird daher häufig eine Index-Put-Option auf den S&P500-Index eingesetzt. Geht man davon aus, dass diese preisunelastische Absicherungsnachfrage langfristig vorherrscht, erscheinen die Optionsprämien von S&P500-Index-Put-Optionen überteuert.

Wie beschrieben, liefert die allgemeine Risikowahrnehmung der Absicherer einen Hinweis auf die Größenordnung einer Volatilitätsrisikoprämie. Marktteilnehmer, die sich auf dem Verkaufsmarkt engagieren, gehen von einer höheren Wahrscheinlichkeit eines starken Rückgangs des S&P500 aus als in der Vergangenheit. Seit 1990 zeigen aus dem Geld liegende S&P500-Verkaufsoptionen (10 % aus dem Geld) implizit, dass die Absicherer mit einer durchschnittlichen Wahrscheinlichkeit von 13 % einen Rückgang des S&P500 um 10 % erwarten.2 Die tatsächliche Realisierung eines 10 %igen oder sogar noch stärkeren Rückgangs des S&P500 beträgt im selben Zeitraum jedoch nur 4 %. Daher sind die Marktteilnehmer im Durchschnitt bereit, höhere Preise für Index-Put-Optionen zu zahlen, um sich gegen einen Rückgang am Aktienmarkt abzusichern.

Lassen Sie uns ein sehr einfaches Beispiel für den Preis einer Put-Option berechnen. Wir berechnen, wie viel ein Käufer einer Verkaufsoption im Durchschnitt bereit ist zu zahlen (unter Verwendung der impliziten Volatilität), verglichen mit dem Optionspreis unter der Annahme der historisch realisierten Volatilität des S&P500. Legt man den historischen 10-Jahres-Durchschnitt der impliziten Volatilität zugrunde, so kostet eine um 10 % aus dem Geld liegende S&P500-Put-Option mit einer Laufzeit von zwei Monaten etwa 14,3 USD. Der Preis der gleichen Option, die die realisierte Volatilität des S&P500 über den gleichen Zeitraum impliziert, beträgt nur 4,1 USD.3 Die Marktteilnehmer sind daher bereit, mehr als das Dreifache des fairen Optionswertes zu zahlen, um sich gegen einen starken Rückgang des Aktienmarktes abzusichern. Auf der anderen Seite kassieren Marktteilnehmer, die Verkaufsoptionen verkaufen, eine attraktive Risikoprämie.

Liquidität

Der Markt für S&P500-Put-Optionen ist einer der größten und liquidesten Optionsmärkte weltweit. Im Jahr 2015 wurden durchschnittlich 94,4 Millionen S&P500-Optionen4 täglich gehandelt. Im Vergleich dazu lag das durchschnittliche tägliche Handelsvolumen bei EuroStoxx50-Optionen bei nur 11,8 Millionen.5 Außerdem sind S&P500-Optionen im Wesentlichen ohne Gegenparteirisiko, da sie an der CBOE-Börse gehandelt und über die Options Clearing Corporation abgewickelt werden. Schließlich ist ein kontinuierlicher Handel von S&P500-Optionen weltweit praktisch gewährleistet.

Stabilität

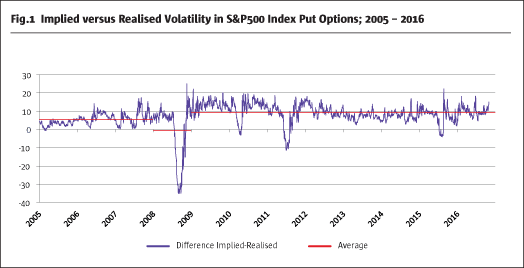

Ist die Volatilitätsrisikoprämie stabil? Wie oben angedeutet, kann die Differenz zwischen implizierter und realisierter Volatilität für S&P500-Put-Optionen leicht berechnet werden. Abb. 16 zeigt die signifikante positive Differenz zwischen der impliziten und der realisierten Volatilität von S&P500-Put-Optionen mit einer durchschnittlichen Verfallszeit von zwei Monaten. Diese stabile Beziehung wird jedoch gelegentlich durch erhebliche Börsenrückgänge und Volatilitätsspitzen stark unterbrochen.

Im Prinzip ist die Volatilitätsrisikoprämie sehr stabil. Es scheint auch, dass die Volatilitätsrisikoprämie seit der letzten Finanzkrise in ihrer Größenordnung zugenommen hat, da die Eigenhandelsabteilungen der Investmentbanken geschlossen oder stark reduziert wurden. Dies könnte eine Erklärung für den Anstieg der Volatilitätsrisikoprämie seit 2008 sein.

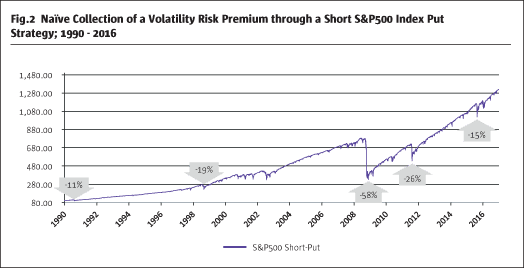

Die Anwendung einer naiven Short-Put-Strategie, d. h. die Vereinnahmung der Volatilitätsrisikoprämie durch den Verkauf von S&P500-Put-Optionen aus dem Geld bis zum Verfall auf rollierender Basis, führt langfristig zu einer attraktiven Performance (Abb. 2).7

Es liegt jedoch auf der Hand, dass erhebliche Aktienmarktrückgänge die Strategie beeinträchtigen, insbesondere in Jahren wie 2008 und 2011. Unter der Annahme, dass die Anleger die Höhe der Drawdowns (Risiko) reduzieren möchten, muss diese naive Strategie geändert werden.

Eine risikoreduzierte Strategie, um eine Volatilitätsrisikoprämie zu erhalten

Wie gezeigt, erfüllt die Volatilitätsrisikoprämie drei definierte Kriterien: Größe, Liquidität und Stabilität. Die mit der naiven Short-Put-Strategie verbundenen plötzlichen Drawdown-Risiken lassen sich jedoch nicht vorhersagen. Um diese Strategie für institutionelle Anleger mit begrenztem Risikobudget attraktiv zu machen, ist daher eine deutliche Verringerung, insbesondere der Tail-Risiken, erforderlich. Dies könnte nur durch eine sehr strukturelle Änderung der naiven Short-Put-Strategie erreicht werden.

Die Volatilitätsrisikoprämie wird als stabil angenommen; daher sollte es möglich sein, die Risikoprämie systematisch zu erheben, ohne dass eine Marktprognose oder die Annahme einer Marktrichtung vorliegt. Die zusätzliche Komponente zur Risikominderung innerhalb der Strategie muss dauerhaft umsetzbar, replizierbar und kontinuierlich sein. Daher müssen alle zusätzlichen Risikominderungselemente (Hedges) folgende Kriterien erfüllen:

- Effektivität

- Liquidität

- Effizienz

Eine Absicherung ist durch ihre direkte Abhängigkeit von dem zu reduzierenden Marktrisiko effektiv. Assetübergreifende Absicherungen, die nur auf der historischen Korrelation von Anlageklassen beruhen, funktionieren in Zeiten von Marktstress oft nicht. Das zugrundeliegende wirtschaftliche Risiko muss das gleiche sein, um eine wirksame Absicherung zu gewährleisten. Die logische Konsequenz ist ein Hedging-Ansatz unter Verwendung des VIX-Index, der die implizite Volatilität von Optionen auf den S&P500, also denselben Basiswert, widerspiegelt. Der VIX misst das implizite, von den Marktteilnehmern erwartete zukünftige Risiko des S&P500. Der VIX steigt in Zeiten starken Marktstresses mit einem sinkenden S&P500 deutlich an. Daher ist eine direkte Abhängigkeit mit dem S&P500 gewährleistet. VIX-Call-Optionen werden als Absicherung verwendet, um ein Engagement im VIX-Index zu erlangen.

Die Optionen auf den VIX-Index sind im Gegensatz zu den Volatilitätsoptionen anderer wichtiger Aktienmärkte sehr liquide. Wie Abbildung 38 zeigt, wurden im Jahr 2015 pro Tag etwa 57,3 Millionen VIX-Optionen gehandelt. Dies kennzeichnet den VIX-Optionsmarkt als einen der liquidesten Märkte der Welt.

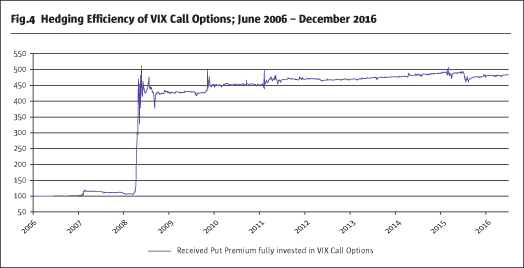

Um eine Absicherung als effizient anzunehmen und zu überprüfen, ob ein VIX-Call ein ergänzendes risikominderndes Element neben einer Short-Put-Strategie ist, betrachten wir das Auszahlungsprofil einer Wiederanlage der erhaltenen Short-Put-Prämie in VIX-Calls.

Abb.49 zeigt die Performance beider Strategien, bei denen die Prämie aus dem Verkauf von aus dem Geld liegenden S&P500-Puts vollständig in VIX-Call-Optionen mit demselben Verfallmonat reinvestiert wird. Die Kombination beider Phasen ergibt eine positive Performance für eine solche Strategie. Im Falle eines starken und plötzlichen Anstiegs der S&P500-Volatilität könnten VIX-Calls sogar die Verluste aus Short-Positionen in S&P500-Puts überkompensieren. Die direkte Beziehung zwischen den beiden Strategieelementen ist offensichtlich. Folglich sind VIX-Calls eine hochliquide, effektive und effiziente Absicherung, die zur Risikominderung einer Short-Put-Strategie eingesetzt werden kann.

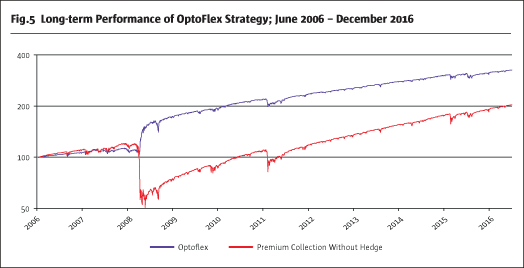

Um das implizite Risiko der Strategie weiter zu reduzieren, wird eine zusätzliche Long-S&P500-Put-Position verwendet, um einen Put-Spread zu erstellen. Somit führen ein Put-Spread und ein VIX-Call bei einer sehr strukturierten Umsetzung zu einer sehr attraktiven risikoreduzierten Strategie.

Abbildung 510 zeigt, dass die Drawdowns einer naiven Short-Put-Strategie durch zwei zusätzliche Absicherungen (Long-VIX-Call und Long-Put) deutlich reduziert werden können. Sogar eine Überkompensation der Verluste des Put-Spreads ist in Extremsituationen aufgrund der hohen Effizienz von VIX-Calls möglich. Dies sollte jedoch nicht als Basisszenario in Zeiten von schwerem Marktstress erwartet werden. Eine konsequente und kosteneffiziente Umsetzung der beschriebenen Volatilitätsarbitrage-Strategie spiegelt sich in der OptoFlex-Strategie wider.

OptoFlex als hochattraktives reguliertes Anlagevehikel

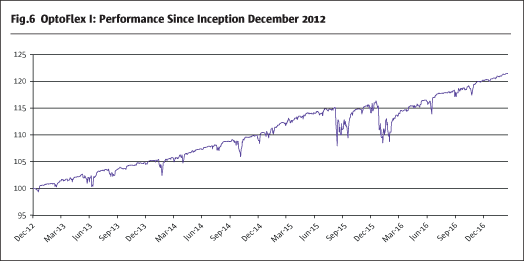

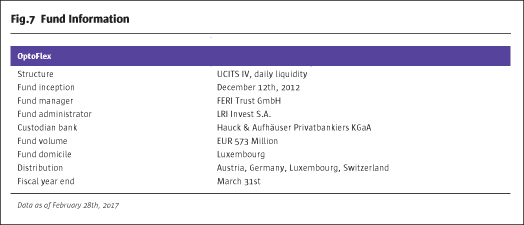

Es gibt nur wenige regulierte liquide OGAW-Anlagevehikel, die Volatilitätsarbitrage nutzen. Die FERI Trust GmbH hat diese Arbitrage-Strategie im Dezember 2012 im OptoFlex-Fonds umgesetzt. Seitdem hat die OptoFlex-Strategie eine annualisierte Rendite von 4,7% erzielt und die Volatilität des Fonds lag bei 3,4%.

Fußnoten

1. MSCI Inc.

2. abgeleitet von Black und Scholes Modell

3. eigene Berechnungen

4. http://www.cboe.com/

5. http://www.eurexchange.com/

6. Bloomberg, eigene Berechnungen

7. Bloomberg, eigene Berechnungen

8. CBOE

9. Bloomberg, eigene Berechnungen

10. Bloomberg, eigene Berechnungen