Recoltarea primei de risc de volatilitate S&P500

Obiectivul final al unui investitor ar trebui să fie identificarea și exploatarea primelor de risc atractive de pe piețele de capital. Primele de risc și expunerile la factori au fost intens discutate în literatura academică ca un cadru pentru procesele decizionale în domeniul investițiilor Absolute Return și Hedge Fund. Cu toate acestea, pentru a extrage în mod practic o primă de risc și pentru a oferi participanților pe piață o oportunitate de investiție atractivă este nevoie de o abordare foarte structurată. Acest articol oferă o perspectivă asupra modului în care se poate recolta în mod eficient prima de risc de volatilitate de pe piața bursieră americană (S&P500) prin intermediul unui vehicul de investiții reglementat (UCITS IV) (OptoFlex I – ISIN: LU0834815101).

Definim atractivitatea unei prime de risc prin amploarea, stabilitatea și lichiditatea acesteia. Magnitudinea măsurată ca randament așteptat care implică dacă un anumit risc ar trebui să fie considerat ca fiind asumat de un investitor pentru a primi o primă. Având în vedere că retragerile unei investiții ar trebui să fie minimizate, stabilitatea unei prime de risc este, de asemenea, importantă. De asemenea, este necesară o lichiditate de tranzacționare suficientă a primei de risc pentru a oferi flexibilitate pentru o eventuală ajustare a expunerii în cazul în care se dorește acest lucru. Presupunând că o primă de risc disponibilă combină toate cele trei criterii de mai sus, ne așteptăm ca un investitor să fie plătit în mod adecvat pentru asumarea unui astfel de risc pe piețele de capital.

Demonstrăm mai jos că prima de risc de volatilitate pe piața bursieră din SUA (S&P500) este caracterizată de toate cele trei criterii definite mai sus. Așteptarea de randament din recoltarea primei de risc de volatilitate este nu numai atractivă din punct de vedere al dimensiunii, ci și foarte stabilă în comparație cu alte prime de risc de pe piața de capital. În cele din urmă, prima de risc de volatilitate S&P500 poate fi capturată foarte eficient pe cele mai lichide piețe de instrumente derivate la nivel global.

Un investitor (hedger) care cumpără o opțiune de vânzare S&P500 transferă riscul pieței de acțiuni către vânzătorul opțiunii de vânzare. Ulterior, cel care își asumă riscul (vânzătorul opțiunii put) se așteaptă să fie compensat printr-un randament așteptat pozitiv – prima de risc de volatilitate – care este implicită în opțiunea put subiacentă. Cu toate acestea, colectarea primei de risc de volatilitate printr-un astfel de mod naiv poate duce periodic la trageri semnificative. Prin urmare, este necesară o strategie de investiții pentru exploatarea primei de risc de volatilitate, care să includă o abordare sistematică axată pe reducerea retragerilor majore, în special a riscurilor de coadă negative.

Atractivitatea primei de risc de volatilitate S&P500

Mărimea

Prin capturarea primei de risc de volatilitate, vânzătorul unei opțiuni de vânzare se confruntă cu riscul unei piețe de acțiuni în declin și, ulterior, cu o creștere a volatilității. Pe de altă parte, cumpărătorul (hedger) unei opțiuni put primește o asigurare împotriva riscului de scădere a pieței de acțiuni. Hedgerul trebuie să plătească o primă de opțiune pentru a cumpăra opțiunea put pe indice. Prețul acestei opțiuni put în termeni absoluți este comparabil cu pierderea potențială a hedger-ului ca urmare a unei scăderi substanțiale a pieței bursiere. Astfel, hedgerul își creează un profil de câștig asimetric. Pentru ca transferul de risc să se materializeze, vânzătorul de opțiuni de vânzare trebuie să fie compensat cu o rentabilitate așteptată pozitivă implicită în prima de risc. Întrucât hedger-ul intenționează să își reducă pierderea potențială în cazul unei scăderi puternice a pieței bursiere, acesta acceptă plata unei prime de risc și primește randamentul așteptat implicit negativ. Pe măsură ce hedgerul se conformează, în consecință, naturii sale de aversiune la risc, apare prima de risc de volatilitate.

Domanda de opțiuni put pe indici este mai puțin sensibilă la preț în segmentele de piață în care activează mulți hedgerii instituționali. Acest lucru este valabil mai ales pentru piețele foarte reprezentative precum S&P500. Datorită capitalizării lor de piață substanțiale, piețele de acțiuni din SUA reprezintă majoritatea indicilor de piață importanți (componenta pieței de acțiuni americane în MSCI World este de aproximativ 60%)1. Prin urmare, dacă un investitor are intenția de a-și acoperi expunerea la piața de acțiuni, o opțiune de vânzare pe indice pe indicele S&P500 este utilizată frecvent. Presupunând că această cerere de acoperire neelastică a prețului prevalează pe termen lung, primele de opțiune ale opțiunilor de vânzare pe indicele S&P500 par a fi supraevaluate.

După cum s-a descris, percepția generală a riscului de către cei care se acoperă oferă o indicație a magnitudinii pentru o primă de risc de volatilitate. Participanții de pe piață implicați pe piața de opțiuni de vânzare implică o probabilitate mai mare a unei scăderi puternice a indicelui S&P500 decât cea înregistrată în trecut. Începând cu 1990, opțiunile de vânzare S&P500 out-of-the-money (10% out-of-the-money) arată implicit că cei care fac hedging se așteaptă la o scădere de 10% a S&P500 cu o probabilitate medie de 13%2 . Cu toate acestea, realizarea efectivă a unei scăderi de 10% sau chiar mai accentuate a S&P500 este de numai 4% pentru aceeași perioadă. Prin urmare, participanții de pe piață sunt, în medie, dispuși să plătească prețuri mai mari pentru opțiunile de vânzare pe indice pentru a primi o asigurare pentru o scădere a pieței de acțiuni.

Să calculăm un exemplu foarte simplu de preț al opțiunii de vânzare. Calculăm cât de mult este dispus să plătească în medie un cumpărător de opțiuni put (folosind volatilitatea implicită) în comparație cu prețul opțiunii presupunând volatilitatea realizată istoric a indicelui S&P500. Utilizând media istorică de 10 ani pentru volatilitatea implicită, o opțiune put S&P500 de 10% out-of-the-money cu un termen de expirare de două luni costă aproximativ 14,3 USD. Prețul aceleiași opțiuni care implică volatilitatea realizată a S&P500 în aceeași perioadă de timp este de numai 4,1 USD.3 Prin urmare, participanții de pe piață sunt dispuși să plătească de peste trei ori mai mult decât valoarea justă a opțiunii pentru a primi o asigurare împotriva unei scăderi bruște a pieței bursiere. Pe de altă parte, participanții de pe piață care vând în lipsă opțiuni de vânzare încasează, prin urmare, o primă de risc atractivă.

Lichiditate

Piața opțiunilor de vânzare S&P500 este una dintre cele mai mari și mai lichide piețe de opțiuni la nivel mondial. În medie, 94,4 milioane de opțiuni S&P5004 au fost tranzacționate zilnic în 2015. În comparație, volumul mediu zilnic de tranzacționare a opțiunilor EuroStoxx50 a fost de numai 11,8 milioane.5 În plus, opțiunile S&P500 sunt, în esență, lipsite de riscul de contraparte, deoarece sunt tranzacționate la bursa CBOE, fiind compensate prin intermediul Options Clearing Corporation. În cele din urmă, o tranzacționare continuă a opțiunilor S&P500 la nivel global este practic asigurată.

Stabilitate

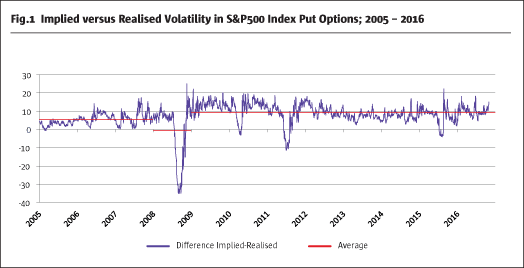

Prima de risc de volatilitate este stabilă? După cum s-a indicat mai sus, diferența dintre volatilitatea implicită și cea realizată pentru opțiunile put S&P500 poate fi calculată cu ușurință. Fig.16 arată diferența pozitivă semnificativă între volatilitatea implicită și cea realizată a opțiunilor put S&P500 cu un termen mediu până la expirare de două luni. Cu toate acestea, această relație stabilă este ocazional întreruptă brusc de scăderi substanțiale ale pieței bursiere și de vârfuri de volatilitate.

În principiu, prima de risc de volatilitate este foarte stabilă. De asemenea, se pare că prima de risc de volatilitate a crescut în amploarea sa de la ultima criză financiară, deoarece birourile de tranzacționare proprietare ale băncilor de investiții au fost închise sau reduse drastic. Aceasta ar putea fi o explicație pentru o creștere a primei de risc de volatilitate începând cu anul 2008.

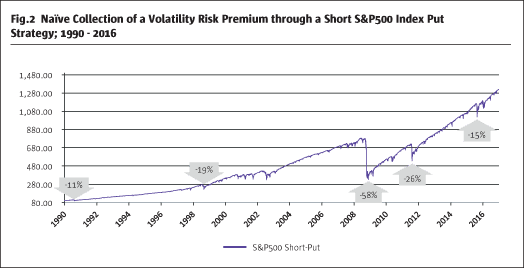

Aplicarea unei strategii naive de vânzare short put, prin urmare colectarea primei de risc de volatilitate prin vânzarea de opțiuni put S&P500 out-of-the-money până la expirare în mod continuu, conduce la o performanță atractivă pe termen lung (Fig.2).7

Cu toate acestea, este evident că scăderile semnificative ale pieței bursiere au un impact asupra strategiei, în special în ani precum 2008 și 2011. Presupunând că investitorii ar dori să reducă nivelul retragerilor (riscul), această strategie naivă trebuie să fie modificată.

O strategie cu risc redus pentru a primi o primă de risc de volatilitate

După cum s-a arătat, prima de risc de volatilitate îndeplinește trei criterii definite: magnitudine, lichiditate și stabilitate. Cu toate acestea, riscurile de retragere bruscă asociate cu strategia naivă short put nu pot fi prezise. Prin urmare, este necesară o reducere semnificativă, în special a riscurilor de coadă, pentru ca această strategie să devină atractivă pentru investitorii instituționali cu un buget de risc limitat în alocările lor. Acest lucru ar putea fi realizat doar printr-o modificare foarte structurală a strategiei naive short put.

Prima de risc de volatilitate este presupusă a fi stabilă; prin urmare, ar trebui să fie posibilă colectarea sistematică a primei de risc fără nicio predicție de piață sau presupunere a direcționalității pieței. Componenta suplimentară de reducere a riscului în cadrul strategiei trebuie să poată fi implementată permanent, să poată fi replicată și să fie continuă. Prin urmare, orice element suplimentar de reducere a riscului (hedges) trebuie să îndeplinească următoarele criterii:

- Eficacitate

- Lichiditate

- Eficiență

Un hedging este eficient prin dependența sa directă cu riscul de piață care trebuie redus. Orice acoperire încrucișată a activelor, care se bazează doar pe corelația istorică a claselor de active, de multe ori nu funcționează în perioade de stres pe piață. Expunerea la riscul economic subiacent trebuie să fie aceeași pentru a asigura o acoperire eficientă. Consecința logică este o abordare de acoperire prin utilizarea indicelui VIX, care reflectă volatilitatea implicită a opțiunilor pe S&P500, deci același suport. Indicele VIX măsoară riscul viitor preconizat implicit de către participanții pe piață pentru S&P500. Indicele VIX crește în mod semnificativ în perioadele de tensiuni grave pe piață, cu un S&P500 în scădere. Prin urmare, se asigură o dependență directă cu S&P500. Opțiunile de cumpărare VIX sunt utilizate ca acoperire pentru a obține o expunere la indicele VIX.

Opțiunile pe indicele VIX sunt foarte lichide, spre deosebire de opțiunile de volatilitate de pe alte piețe bursiere importante. După cum arată Fig.38, în 2015 au fost tranzacționate aproximativ 57,3 milioane de opțiuni VIX pe zi. Acest lucru caracterizează piața de opțiuni VIX ca fiind una dintre cele mai lichide din lume.

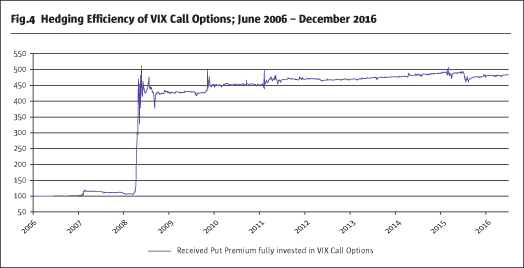

Pentru a accepta o acoperire ca fiind eficientă și pentru a verifica dacă un call VIX este un element complementar de reducere a riscului în plus față de o strategie short put, analizăm un profil de plată al unei reinvestiri a primei short put primite în call-uri VIX.

Fig.49 prezintă performanța ambelor picioare combinate, în care prima încasată din vânzarea de opțiuni de vânzare de tip put S&P500 out-of-the-money este reinvestită integral în opțiuni de cumpărare VIX cu aceeași lună de expirare. Combinarea celor două picioare are ca rezultat o performanță pozitivă pentru o astfel de strategie. În cazul unei creșteri bruște și bruște a volatilității S&P500, opțiunile de cumpărare VIX ar putea chiar să compenseze pierderile cauzate de vânzarea în lipsă a opțiunilor de vânzare S&P500. Relația directă dintre cele două picioare ale strategiei este evidentă. În consecință, apelurile VIX sunt o acoperire extrem de lichidă, eficace și eficientă care poate fi utilizată pentru reducerea riscului unei strategii short put.

Pentru a reduce și mai mult riscul implicit al strategiei, se utilizează o poziție suplimentară long put S&P500 pentru a crea un spread put. Prin urmare, un spread put și un call VIX cu o implementare foarte structurată conduce la o strategie cu risc redus foarte atractivă.

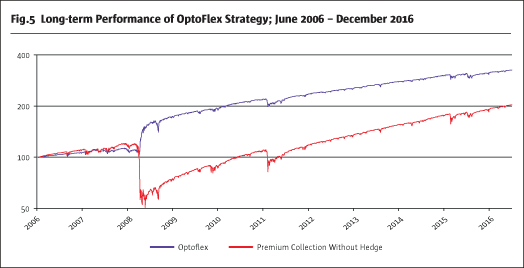

Fig.510 arată că drawdown-urile unei strategii short put naive pot fi reduse semnificativ prin utilizarea a două acoperiri suplimentare (long VIX call și long put). Chiar și o supracompensare a pierderilor din spread-ul put este posibilă în situații extreme datorită eficienței ridicate a call-urilor VIX. Cu toate acestea, nu ar trebui să se aștepte ca un scenariu de bază în perioadele de stres sever al pieței. O implementare consecventă și eficientă din punct de vedere al costurilor a strategiei descrise de arbitraj de volatilitate se reflectă în strategia OptoFlex.

OptoFlex ca vehicul de investiții reglementat foarte atractiv

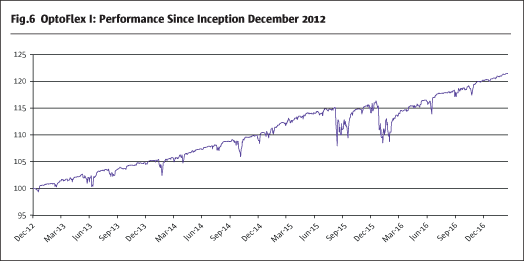

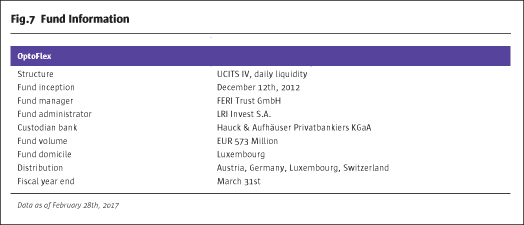

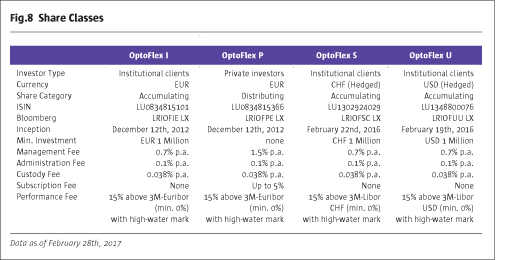

Există doar câteva vehicule de investiții OPCVM lichide reglementate care exploatează arbitrajul de volatilitate. FERI Trust GmbH a implementat această strategie de arbitraj în fondul OptoFlex în decembrie 2012. De atunci, strategia OptoFlex a obținut un randament anualizat de 4,7 %, iar volatilitatea fondului a fost de 3,4 %.

Notele de subsol

1. MSCI Inc.

2. Derivat din modelul Black și Scholes

3. Calcule proprii

4. http://www.cboe.com/

5. http://www.eurexchange.com/

6. Bloomberg, calcule proprii

7. Bloomberg, calcule proprii

8. CBOE

9. CBOE

10. Bloomberg, calcule proprii. Bloomberg, calcule proprii

10. Bloomberg, calcule proprii

.