Cost Pool: A One Stop Shop to All Questions

What is Cost Pool?

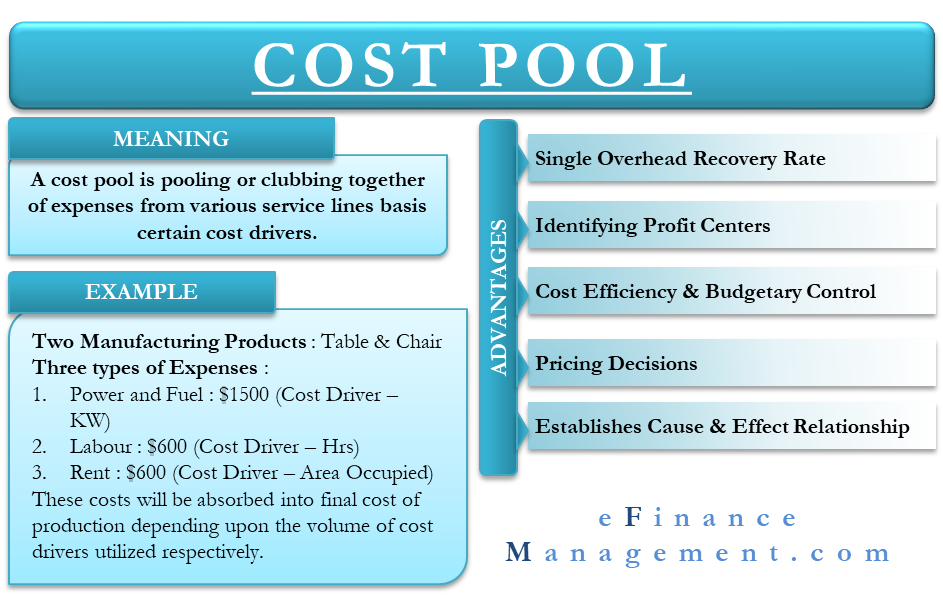

A cost pool is pooling or clubbing together of expenses from various service lines basis certain cost drivers. Te pule są dalej przypisane do produktów lub usług w zależności od wykorzystania odpowiednich czynników kosztowych.

Przewodnią zasadą puli kosztów jest przypisanie kosztów pośrednich do niektórych czynników kosztowych. To z kolei pomaga przypisać wszystkie koszty ogólne do produktu końcowego lub usługi przy użyciu mechanizmu segregacji.

Żargon może brzmieć onieśmielająco. Jednakże, ABC costing jest najbardziej przejrzystą i dokładną metodą alokacji kosztów. Rozważ poniższy uproszczony przykład, aby wyjaśnić koncepcję dla dalszej jasności.

Consider biznes produkcja dwa produkt- Stoły & Krzesła

Tam być zasadniczo trzy typ wydatek poniesiony:

| Amount in $ | Cost Driver | |

| Power. & Paliwo | 1500 | Kilo Watts Consumed |

| Labor | 600 | No of Hours |

| Rent | 600 | Area Occupied |

| Total | 2700 |

Koszty te są następnie łączone w celu utworzenia puli kosztów produktu końcowego. Pula kosztów jest określana na podstawie nośników kosztów. Czynniki kosztotwórcze to nic innego jak jednostki działalności. Jednostki te mają bezpośredni wpływ na koszt, o którym mowa. Na przykład, koszt pracy jest bezpośrednio dotknięte przez roboczogodzin (jednostka działalności).

Te koszty będą wchłaniane do ostatecznego kosztu produkcji w zależności od wielkości sterowników kosztów wykorzystywanych odpowiednio.

Zalety korzystania z puli kosztów

Single Overhead Recovery Rate

Każda pula kosztów zapisuje kwotę kosztów ogólnych, które mają być wchłaniane na podstawie poziomu działalności. Ponadto, jest to poziom powyżej tradycyjnego systemu kalkulacji kosztów, gdzie koszty ogólne są pochłaniane na poziomie całej fabryki. Pula umożliwia przeglądanie stawki kosztów ogólnych dla każdego działu i linii usług indywidualnie. To z kolei pozwala na obliczenie stawki kosztów ogólnych dla każdego wyprodukowanego produktu. W ten sposób pula kosztów umożliwia przeglądanie stóp zwrotu kosztów ogólnych pod wieloma kątami działu, jak również produkcji.

Identyfikacja centrów zysku

Pula kosztów umożliwia przeglądanie absorpcji kosztów ogólnych na poziomie działu, jak również na poziomie produktu. W związku z tym, staje się to kwestią prostego porównania z odpowiednimi przychodami, aby ustalić zakres rentowności generowanej przez każdy pojedynczy wytworzony produkt. Ponieważ pula kosztów powoduje, że koszty ogólne są rozczłonkowane na włos, zapewnia najdokładniejszy obraz rentowności produktu.

Efektywność kosztowa &Kontrola budżetowa

Kierownictwo może mieć wgląd w wydatki poniesione przy każdym cięciu. Dział, który może się wydawać, że pracuje wydajnie, może ważyć najwięcej jako składnik kosztów w produkcie końcowym. Alternatywnie, produkt produkowany przy budżetowanych kosztach może nadal mieć zakres redukcji kosztów ze względu na niewydolność działu czekającego na wygładzenie.

Decyzje cenowe

Mając wstępnie ustaloną pulę kosztów i obliczone stopy odzysku pod ręką umożliwia kierownictwu zachowanie elastyczności, jeśli chodzi o decyzje cenowe. Rozbicie całkowitego kosztu produkcji na T sprawia, że kierownictwo wie dokładnie, jak duże ma pole manewru, jeśli chodzi o ustalanie cen. Posiadanie tak szczegółowego podziału kosztów sprawia, że przedsiębiorstwa są bardziej pewne siebie w reagowaniu na siły rynkowe i stawianiu czoła konkurencji.

Establishes Cause & Effect Relationship

As discussed, a cost pool is an accumulation of all departmental and indirect costs as going into the making of the final product. Ten jeden na jeden mapowanie pośrednika do gotowego etapu produkcji rysuje jasny wątek, co idzie do wytwarzania produkcji wyjściowej. Informacja ta jest przydatna w określeniu linii usług, od których produkcja jest najbardziej zależna i vice versa. To również wydobywa zakres konsumpcji w ten sposób zwracając uwagę kierownictwa do najbardziej wyłaniających się obszarów, gdy jest to wymagane.1

Cost Pool Explained with Illustration

Rozważmy zakład produkujący 3 produkty- X, Y & Z.

Given, całkowite koszty ogólne za okres wynoszą $750,000 i całkowity czas pracy maszyny wynosi 2500 godzin podzielonych równo pomiędzy wszystkie trzy produkty.

Poddając analizie, koszty ogólne można podzielić w sposób przedstawiony poniżej:

| Koszty związane z set-.ups | 40% |

| Koszty związane z obsługą materiałów | 10% |

| Koszty związane z maszynami | 30% |

| Koszty związane z kontrolą | 20% |

| Ogółem koszty ogólne produkcji | 100% |

Działania w okresie:

| Liczba Set-.Ups | No of Material Movement | No of Inspections | |

| Produkt X | 75 | 12 | 150 |

| Produkt Y | 115 | 21 | 180 |

| Produkt Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Teraz, aby przypisać wszystkie koszty do puli produktów, należy obliczyć stawki czynników kosztotwórczych. Sposób działania jest następujący:

| Koszt założenia | Koszt maszyny | Koszt obrotu materiałem | Koszt inspekcji | Ogółem | |

| 40% | 30% | 20% | 10% | 100% | |

| Overhead Allocated ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Koszt kierowcy | Liczba ustawień | Godziny pracy maszyny | Liczba ruchów materiału | Liczba inspekcji | |

| Stawka na kierowcę | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75,000/1000) |

W związku z tym obliczona pula kosztów dla każdego produktu jest następująca:

| Produkt X | Całkowita pula kosztów | (Czynność X Stawka na kierowcę) |

| Koszt założenia. | 33,582 | (75 X 447.76) |

| Machine Cost. | 75,000 | (833 X 90) |

| Material Handling Cost. | 15,000 | (12 X 1250) |

| Koszty inspekcji. | 11 250 | (150 X 75) |

| Total Cost Pool | 134 832 | |

| Podobnie, dla Y & Z | ||

| Y | Z | |

| Koszt założenia | 51,405 | 214,925 |

| Machine Cost | 75,000 | 75,000 |

| Material Handling Cost | 26,250 | 108,750 |

| Koszty inspekcji | 13,500 | 50,250 |

| Całkowita pula kosztów | 166,155 | 448,925 |

.