Pool de costes: Una ventanilla única para todas las preguntas

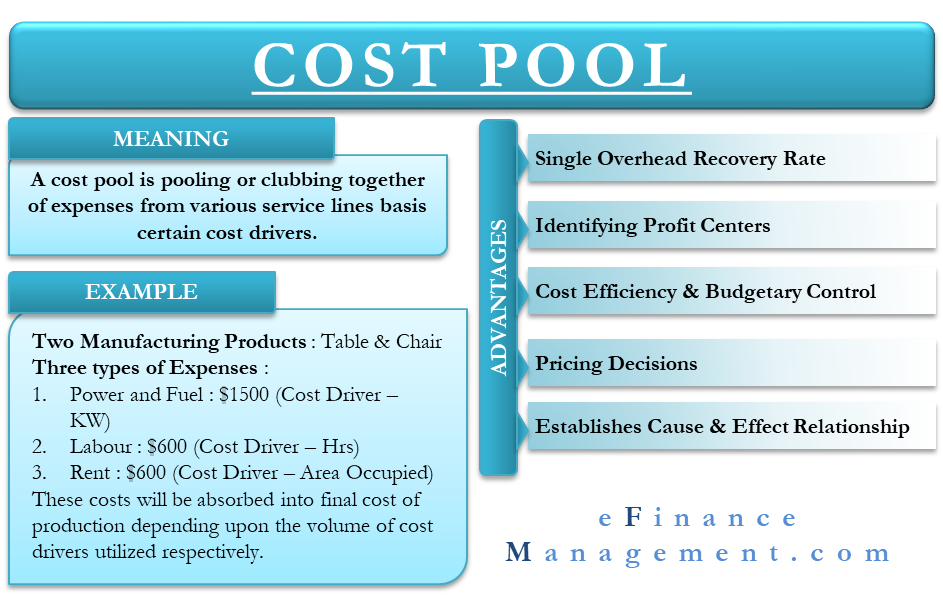

¿Qué es un pool de costes?

Un pool de costes es la agrupación de gastos de varias líneas de servicio sobre la base de determinados inductores de costes. Estas agrupaciones se asignan a los productos o servicios en función del uso subyacente de los generadores de costes pertinentes.

El principio rector de la agrupación de costes es atribuir los costes indirectos a determinados generadores de costes. Esto, a su vez, ayuda a asignar todos los costes indirectos al producto o servicio final utilizando un mecanismo de segregación.

La jerga puede parecer intimidante. Sin embargo, el cálculo de costes ABC es el método más claro y preciso para la asignación de costes. Considere el siguiente ejemplo sobre-simplificado para explicar el concepto para mayor claridad.

Considere una empresa que fabrica dos productos- Mesas & Sillas

Hay, a grandes rasgos, tres tipos de gastos incurridos:

| Cantidad en $ | Costes de Conducción | |

| Energía &Combustible | 1500 | Kilo Vatios Consumidos |

| Trabajo | 600 | No de horas |

| Alquiler | 600 | Superficie ocupada |

| Total | 2700 |

Estos costes se agrupan para formar un conjunto de costes del producto final. El conjunto de costes se determina a partir de los inductores de costes. Los inductores de costes no son más que unidades de actividad. Estas unidades tienen un impacto directo en el coste en cuestión. Por ejemplo, el coste de la mano de obra se ve directamente afectado por las horas de trabajo (unidad de actividad).

Estos costes se absorberán en el coste final de producción dependiendo del volumen de los inductores de coste utilizados respectivamente.

Ventajas de utilizar el pool de costes

Tasa única de recuperación de gastos generales

Cada pool de costes alista el importe de los gastos generales que se absorbe en base al nivel de actividad. Además, está un nivel por encima del sistema tradicional de cálculo de costes en el que los gastos generales se absorben a nivel global de la fábrica. Un pool permite ver la tasa de gastos generales de cada departamento y línea de servicio individualmente. Esto, a su vez, permite calcular la tasa de gastos generales para cada producto fabricado. Por lo tanto, un pool de costes permite ver las tasas de recuperación de los gastos generales desde múltiples ángulos, tanto del departamento como de la producción.

Identificación de los centros de beneficio

El pool de costes permite ver la absorción de los gastos generales tanto a nivel de departamento como de producto. Por lo tanto, se trata de una simple comparación con los ingresos correspondientes para determinar el grado de rentabilidad generado por cada producto individual fabricado. Dado que un pool de costes hace que los gastos generales se diseccionen al pelo, proporciona la imagen más precisa de la rentabilidad del producto.

Eficiencia de costes &Control presupuestario

La dirección puede tener una visión de los gastos incurridos en cada corte. Un departamento que puede parecer que trabaja de forma eficiente puede estar pesando más como componente de coste en el producto final. Por otra parte, un producto que se está fabricando con los costes presupuestados puede tener aún margen de reducción de costes debido a ineficiencias departamentales que esperan ser suavizadas.

Decisiones de fijación de precios

Tener a mano un conjunto de costes predeterminado y unos índices de recuperación calculados permite a la dirección mantener la flexibilidad a la hora de tomar decisiones de fijación de precios. Un desglose del coste global de producción a la T hace que la dirección sepa exactamente el margen de maniobra que tiene a la hora de fijar los precios. Disponer de un desglose de costes tan detallado hace que las empresas tengan más confianza a la hora de responder a las fuerzas del mercado y hacer frente a la competencia.

Establece la relación causa &efecto

Como se ha dicho, un pool de costes es una acumulación de todos los costes departamentales e indirectos que entran en la elaboración del producto final. Este mapeo uno a uno de la etapa intermedia a la etapa terminada de la producción dibuja un hilo claro en cuanto a lo que entra en la fabricación de la producción. Esta información es útil para determinar las líneas de servicio de las que depende en mayor medida la producción y viceversa. También pone de manifiesto el alcance del consumo, llamando así la atención de la dirección sobre la mayoría de las áreas emergentes cuando es necesario.1

Explicación del pool de costes con ilustración

Considere una planta que fabrica 3 productos- X, Y & Z.

Dado, el total de costes generales para el periodo asciende a 750.000 dólares y el tiempo total de funcionamiento de las máquinas es de 2.500 horas divididas por igual entre los tres productos.

Al analizarlos, los gastos generales podrían desglosarse como se menciona a continuación:

| Costes relativos a los set-de instalación | 40% |

| Costes relativos a la manipulación de materiales | 10% |

| Costes relativos a la maquinaria | 30% |

| Costes relativos a la inspección | 20% |

| Total de gastos generales de producción | 100% |

Actividades del Periodo:

| Número de Set-Ups | Número de movimientos de material | Número de inspecciones | |

| Producto X | 75 | 12 | 150 |

| Producto Y | 115 | 21 | 180 |

| Producto Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Ahora, para asignar todos los costes a un producto un pool, hay que calcular las tasas de los inductores de costes. El funcionamiento es el siguiente:

| Coste de instalación | Coste de máquina | Coste de manipulación de materiales | Gastos de inspección | Total | |

| 40% | 30% | 20% | 10% | 100% | |

| Gastos generales asignados ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Coste del conductor | Número de puestas en marcha | Horas de máquina | Número de movimientos de material | Cuento de inspecciones | |

| Tasa por conductor | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75,000/1000) |

Por tanto, el pool de costes calculado para cada producto es el siguiente:

| Producto X | Pool de costes totales | (Actividad X Tasa por conductor) |

| Coste de establecimiento. | 33.582 | (75 X 447,76) |

| Coste de máquina. | 75.000 | (833 X 90) |

| Coste de manipulación de materiales. | 15,000 | (12 X 1250) |

| Gastos de Inspección. | 11.250 | (150 X 75) |

| Coste total conjunto | 134.832 | |

| Similarmente, para Y & Z | ||

| Y | Z | |

| Coste de establecimiento | 51.405 | 214,925 |

| Coste de la máquina | 75,000 | 75,000 |

| Coste de manipulación de materiales | 26,250 | 108,750 |

| Gastos de inspección | 13.500 | 50.250 |

| Total de costes | 166.155 | 448.925 |