Cost Pool: Um balcão único para todas as perguntas

O que é a Tabela de Custos?

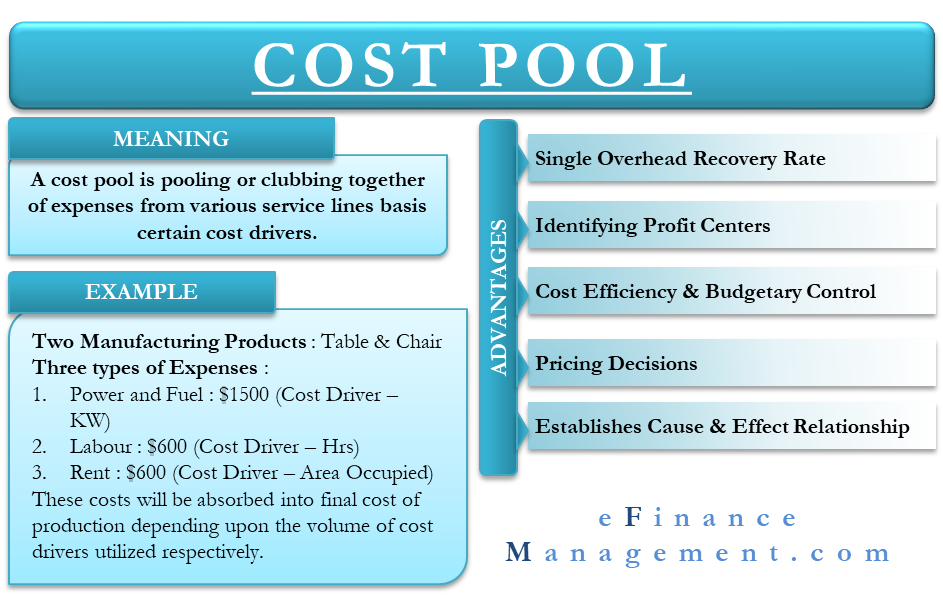

Uma tabela de custos é a tabela de custos de despesas de várias linhas de serviço, com base em determinados factores de custos. Estes pools são ainda atribuídos a produtos ou serviços, dependendo do uso subjacente dos drivers de custo relevantes.

O princípio orientador por detrás do pool de custos é atribuir custos indirectos a certos drivers de custo. Isto, por sua vez, ajuda a alocar todos os custos indiretos ao produto ou serviço final usando um mecanismo de segregação.

O jargão pode soar intimidante. No entanto, o custeio ABC é o método mais nítido e preciso para a alocação de custos. Considere o exemplo abaixo para explicar o conceito para maior clareza.

aConsiderando a fabricação de dois produtos – Tabelas & Cadeiras

Existem, em geral, três tipos de despesas incorridas:

| >Montante em $ | Condutor de custos | |

| Potência & Combustível | 1500 | Kilo Watts Consumidos |

| Labor | 600 | Não de Horas |

| Correio | 600> | Área Ocupada |

| Total | 2700 |

Estes custos são então clubbed para formar um pool de custos do produto final. O pool de custos é determinado com base em fatores de custo. Os cost drivers não são mais do que unidades de atividade. Estas unidades têm um impacto direto sobre o custo em questão. Por exemplo, o custo de mão-de-obra é diretamente afetado pelas horas trabalhadas (unidade de atividade).

Estes custos serão absorvidos pelo custo final de produção dependendo do volume de cost drivers utilizados respectivamente.

Vantagens do uso do pool de custos

Taxa única de recuperação de custos

Todos os pools de custos alistam o montante de despesas gerais a ser absorvido com base no nível de atividade. Além disso, é um nível acima do sistema tradicional de custeio onde os custos indiretos são absorvidos em um nível geral de fábrica. Um pool permite a visualização da taxa de custos indiretos para cada departamento e linha de serviço individualmente. Isso, por sua vez, permite o cálculo da sobretaxa de custos indiretos para cada produto fabricado. Assim, um pool de custos possibilita a visualização da sobretaxa de custos indiretos de múltiplos ângulos do departamento, bem como da produção.

Identificação de centros de lucro

O pool de custos possibilita uma visualização da absorção de sobretaxa de custos indiretos no nível do departamento, bem como no nível do produto. Portanto, torna-se uma questão de simples comparação com a receita correspondente para verificar a extensão da rentabilidade gerada por cada produto individual fabricado. Uma vez que um pool de custos faz com que as despesas gerais sejam dissecadas no cabelo, ele fornece a imagem mais precisa da rentabilidade do produto.

Eficiência de Custos & Controle Orçamentário

A gerência pode ter uma visão dos gastos incorridos em cada corte. Um departamento que pode parecer estar trabalhando eficientemente pode estar pesando mais pesado como um componente de custo no produto final. Alternativamente, um produto a ser produzido a custos orçamentados pode ainda ter margem para redução de custos devido a ineficiências departamentais à espera de ser suavizado.

Decisões de Preços

A economia de um pool de custos pré-determinado e taxas de recuperação computadas à mão permite à gerência manter a flexibilidade quando se trata de decisões de preços. Uma divisão do custo total de produção para o T faz com que a gerência saiba exatamente quanto espaço ele tem, para manobrar quando se trata de estabelecer preços. Ter uma divisão de custos tão detalhada torna as empresas mais confiantes em responder às forças do mercado e em enfrentar a concorrência.

Estabelece a Causa & Relação de Efeito

Como discutido, um pool de custos é uma acumulação de todos os custos departamentais e indiretos como indo para a fabricação do produto final. Este em um mapeamento do intermediário até a fase final de produção desenha um fio claro sobre o que vai para a fabricação da produção. Esta informação é útil para determinar as linhas de serviço das quais a produção depende mais fortemente e vice-versa. Ela também traz à tona a extensão do consumo, chamando assim a atenção da gerência para a maioria das áreas emergentes quando necessário.1

Cust Pool Explained with Illustration

Considerar uma fábrica fabricando 3 produtos- X, Y & Z.

Dado, os custos gerais totais para o período são de $750.000 e o tempo total de funcionamento da máquina é de 2500 horas divididas igualmente entre os três produtos.

Na análise, os custos indiretos poderiam ser decompostos como abaixo mencionado:

| Custos relativos ao set-ups | 40% |

| Custos relacionados com o manuseamento de materiais | 10% |

| Custos relacionados com maquinaria | 30% |

| Custos relativos à inspecção | 20% |

| Custos totais de produção | 100% |

Atividades para o Período:

| Número de Set-Ups | Nenhum movimento de material | Nenhum inspecção | |

| Produto X | 75 | 12 | 150 |

| Produto Y | 115 | 21 | 180 |

| >Produto Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Agora, para alocar todos os custos a um produto de um pool, é necessário calcular as taxas de custos de um driver. O trabalho é como abaixo:

| Custo de instalação | Custo da máquina | Custo do manuseio do material | Despesa de inspeção | Total | |

| 40% | 30% | 20% | 10% | 100% | |

| Overhead Allocated ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Controlador de custos | Número de Ups do conjunto | Horas de máquina | Número de movimentos de material | Conta de inspeções | |

| Taxa por condutor | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75,000/1000) |

Por isso, o conjunto de custos calculado para cada produto é o seguinte:

| Produto X | Custo total do pool | (Actividade X Taxa por condutor) |

| Configurar o custo. | 33.582 | (75 X 447,76) |

| Custo da Máquina. | 75.000 | (833 X 90) |

| Custo do Manuseio do Material. | 15.000 | (12 X 1250) |

| Despesa de Inspecção. | 11.250 | (150 X 75) |

| Potal Cost Pool | 134.832 | |

| > | ||

| >Simplesmente, para Y & Z | ||

| Y | Z | |

| >>Custo de configuração | 51.405 | 214,925 |

| Custo da máquina | 75.000 | 75.000 |

| Custo do manuseio de materiais | 26.250 | 108,750 |

| Despesa de inspecção | 13.500 | 50.250 |

| Potal Cost Pool | 166.155 | 448.925 |