Cost Pool: Un ghișeu unic pentru toate întrebările

Ce este pool-ul de costuri?

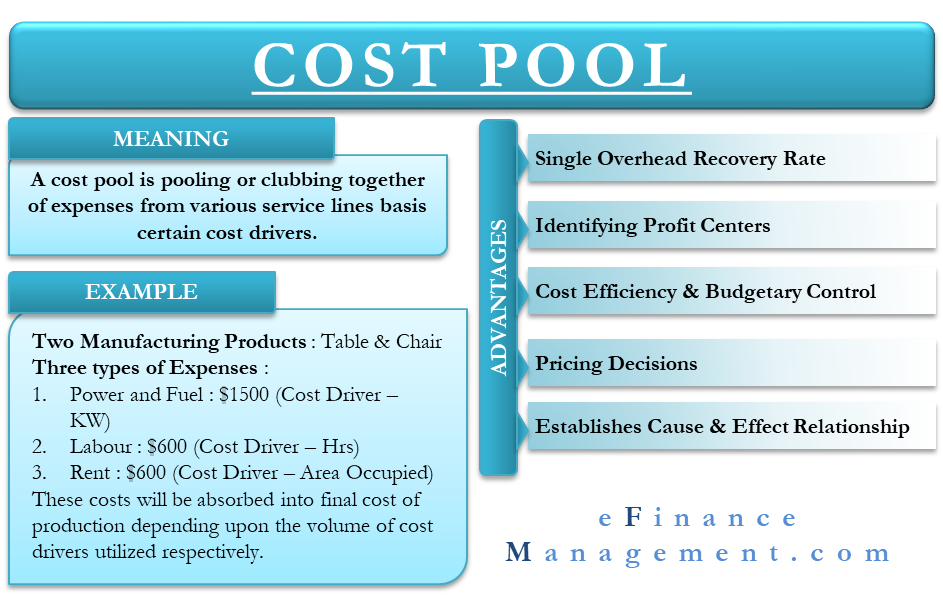

Un pool de costuri este o punere în comun sau o grupare a cheltuielilor din diferite linii de servicii pe baza anumitor factori de cost. Aceste pool-uri sunt alocate ulterior produselor sau serviciilor în funcție de utilizarea subiacentă a factorilor de cost relevanți.

Principiul care stă la baza pool-ului de costuri este acela de a atribui costurile indirecte anumitor factori de cost. Acest lucru, la rândul său, ajută la alocarea tuturor costurilor indirecte la produsul sau serviciul final folosind un mecanism de segregare.

Jargonul poate părea intimidant. Cu toate acestea, calculația costurilor ABC este cea mai clară și mai precisă metodă de alocare a costurilor. Luați în considerare exemplul suprasimplificat de mai jos pentru a explica conceptul pentru o mai mare claritate.

Considerați o afacere care fabrică două produse- Mese & Scaune

În linii mari, există trei tipuri de cheltuieli suportate:

| Muncă în $ | Dator de cost | |

| Putere & Combustibil | 1500 | Kilo wați consumați |

| Muncă de lucru | 600 | Nu de ore |

| Închiriere | 600 | Suprafață ocupată |

| Total | 2700 |

Aceste costuri sunt apoi grupate pentru a forma un grup de costuri al produsului final. Grupul de costuri este determinat pe baza factorilor de cost. Factorii de cost nu sunt altceva decât unități de activitate. Aceste unități au un impact direct asupra costului în cauză. De exemplu, costul forței de muncă este direct afectat de orele de muncă lucrate (unitate de activitate).

Aceste costuri vor fi absorbite în costul final de producție în funcție de volumul factorilor de cost utilizați.

Avantajele utilizării grupului de costuri

Taxă unică de recuperare a cheltuielilor generale

Care grup de costuri cuprinde valoarea cheltuielilor generale care urmează să fie absorbită pe baza nivelului de activitate. De asemenea, este un nivel superior sistemului tradițional de calculație a costurilor în care cheltuielile generale sunt absorbite la nivelul întregii fabrici. Un grup permite vizualizarea ratei cheltuielilor generale pentru fiecare departament și linie de servicii în parte. Aceasta, la rândul său, permite calcularea ratei cheltuielilor generale pentru fiecare produs fabricat. Astfel, un bazin de costuri face posibilă vizualizarea ratelor de recuperare a cheltuielilor generale din mai multe unghiuri ale departamentului, precum și ale producției.

Identificarea centrelor de profit

Bazinul de costuri permite vizualizarea absorbției cheltuielilor generale atât la nivel de departament, cât și la nivel de produs. Prin urmare, devine o chestiune de simplă comparație cu veniturile corespunzătoare pentru a stabili gradul de profitabilitate generat de fiecare produs individual fabricat. Deoarece un pool de costuri face ca cheltuielile generale să fie disecate până la firul ierbii, acesta oferă cea mai exactă imagine a rentabilității produsului.

Eficiența costurilor & Controlul bugetar

Conducerea poate avea o imagine a cheltuielilor efectuate la fiecare tăietură. Un departament care poate părea că lucrează eficient poate să cântărească cel mai greu ca o componentă de cost în produsul final. Alternativ, un produs care se produce la costurile prevăzute în buget poate avea încă posibilitatea de reducere a costurilor din cauza ineficiențelor departamentale care așteaptă să fie netezite.

Decizii de stabilire a prețurilor

Având la îndemână un fond de costuri predeterminat și rate de recuperare calculate permite conducerii să mențină flexibilitatea în ceea ce privește deciziile de stabilire a prețurilor. O defalcare a costului global de producție la T face cunoscut conducerii exact cât de mult spațiu de manevră are, pentru a manevra atunci când vine vorba de stabilirea prețurilor. Având o astfel de defalcare detaliată a costurilor, întreprinderile sunt mai încrezătoare în ceea ce privește reacția la forțele pieței și abordarea concurenței.

Stabilește relația cauză & efect

După cum s-a discutat, un grup de costuri este o acumulare a tuturor costurilor departamentale și indirecte ca intrând în realizarea produsului final. Această cartografiere unu la unu a stadiului intermediar la stadiul finit al producției trasează un fir clar cu privire la ceea ce intră în fabricarea produsului finit. Aceste informații sunt utile pentru a determina liniile de servicii de care depinde cel mai mult producția și viceversa. De asemenea, scoate în evidență amploarea consumului, atrăgând astfel atenția conducerii asupra celor mai multe domenii emergente atunci când este necesar.1

Cost Pool Explained with Illustration

Considerăm o uzină care fabrică 3 produse- X, Y & Z.

Dat fiind, costurile generale totale pentru perioada respectivă se ridică la 750.000 $ și timpul total de funcționare a mașinilor este de 2500 de ore împărțit în mod egal între toate cele trei produse.

La analiză, cheltuielile de regie ar putea fi defalcate după cum se menționează mai jos:

| Costurile aferente set-…up | 40% |

| Costuri legate de manipularea materialelor | 10% |

| Costuri legate de utilaje | 30% |

| Costuri legate de inspecție | 20% |

| Total cheltuieli generale de producție | 100% |

Activități pentru perioada:

| Numărul de seturi de…Ups | Nr. de mișcări de materiale | Nr. de inspecții | |

| Produs X | 75 | 12 | 150 |

| Produs Y | 115 | 21 | 180 |

| Produsul Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Acum, pentru a aloca toate costurile unui produs a pool, trebuie să se calculeze ratele generatoare de costuri. Modul de lucru este cel de mai jos:

| Costul de instalare | Costul mașinii | Costul de manipulare a materialelor | Cheltuieli de inspecție | Total | |

| 40% | 30% | 20% | 10% | 100% | |

| Alocate cheltuieli generale ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Costul șoferului | Numărul de setări | Orele mașinii | Numărul de mișcări de materiale | Numărul de inspecții | |

| Rat per șofer | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75,000/1000) |

Prin urmare, fondul de costuri calculat pentru fiecare produs este următorul:

| Produs X | Compartimentul total de costuri | (Activitate X Rata pe șofer) | |

| Cost de înființare. | 33.582 | (75 X 447,76) | |

| Costul mașinii. | 75.000 | (833 X 90) | |

| Costul de manipulare a materialelor. | 15.000 | (12 X 1250) | |

| Cheltuieli de inspecție. | 11.250 | (150 X 75) | |

| Costul total al fondului de cheltuieli | 134.832 | ||

| Similare, pentru Y & Z | |||

| Y | Z | ||

| Cost de instalare | 51,405 | 214,925 | |

| Costul mașinii | 75.000 | 75.000 | |

| Costul de manipulare a materialelor | 26.250 | 108,750 | |

| Cheltuieli de inspecție | 13,500 | 50,250 | |

| Total Cost Pool | 166,155 | 448,925 |

.