Cost Pool: Uno sportello unico per tutte le domande

Che cos’è il pool di costi?

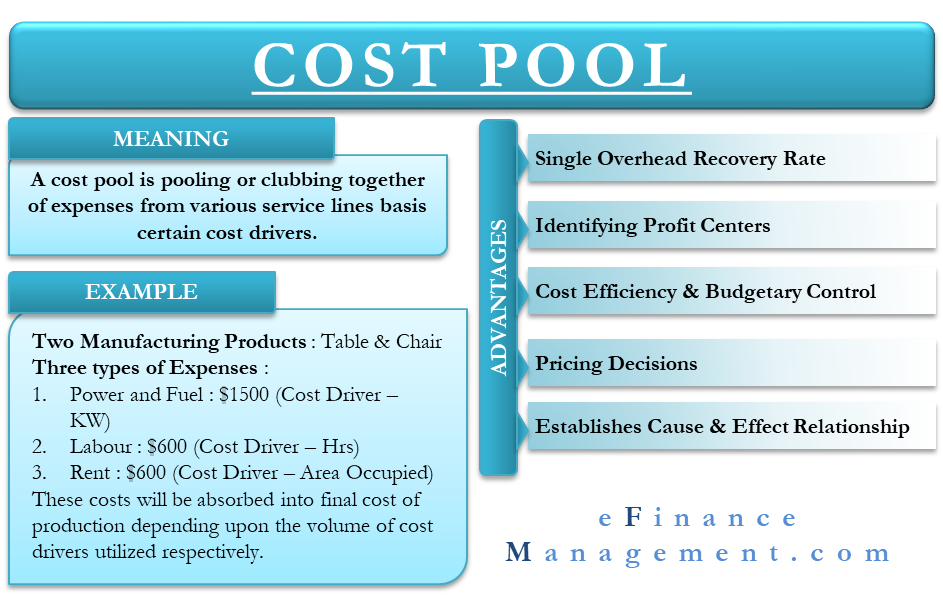

Un pool di costi è il raggruppamento di spese da varie linee di servizio in base a certi fattori di costo. Questi pool sono ulteriormente assegnati a prodotti o servizi a seconda dell’uso sottostante dei driver di costo rilevanti.

Il principio guida dietro il pool di costi è di attribuire i costi indiretti a certi driver di costo. Questo, a sua volta, aiuta ad allocare tutti i costi generali al prodotto o servizio finale usando un meccanismo di segregazione.

Il gergo può sembrare intimidatorio. Tuttavia, l’ABC costing è il metodo più chiaro e accurato per l’allocazione dei costi. Considerate il seguente esempio troppo semplificato per spiegare il concetto per ulteriore chiarezza.

Considera un’azienda che produce due prodotti – Tavoli & Sedie

Ci sono sostanzialmente tre tipi di spese sostenute:

| Importo in $ | Cost Driver | |

| Power & Carburante | 1500 | Kilo Watt consumati |

| Lavoro | 600 | No di ore |

| Affitto | 600 | Area occupata |

| Totale | 2700 |

Questi costi sono poi riuniti per formare un pool di costi del prodotto finale. Il pool di costi è determinato in base ai cost driver. I cost driver non sono altro che unità di attività. Queste unità hanno un impatto diretto sul costo in questione. Per esempio, il costo del lavoro è direttamente influenzato dalle ore di lavoro lavorate (unità di attività).

Questi costi saranno assorbiti nel costo finale di produzione a seconda del volume dei fattori di costo utilizzati rispettivamente.

Avantaggi dell’uso del pool di costi

Tasso di recupero delle spese generali

Ogni pool di costi elenca l’importo delle spese generali da assorbire in base al livello di attività. Inoltre, è un livello al di sopra del sistema tradizionale di calcolo dei costi in cui le spese generali sono assorbite a livello generale della fabbrica. Un pool permette di visualizzare il tasso di spese generali per ogni reparto e linea di servizio individualmente. Questo, a sua volta, permette di calcolare il tasso di spese generali per ogni prodotto fabbricato. Così, un pool di costi permette di vedere i tassi di recupero delle spese generali da più punti di vista del reparto e della produzione.

Identificazione dei centri di profitto

Il pool di costi permette di vedere l’assorbimento delle spese generali sia a livello di reparto che di prodotto. Diventa quindi una questione di semplice confronto con le entrate corrispondenti per accertare l’entità della redditività generata da ogni singolo prodotto fabbricato. Poiché un pool di costi fa sì che le spese generali siano sezionate al pelo, fornisce il quadro più accurato della redditività del prodotto.

Efficienza dei costi & Controllo di bilancio

La direzione può avere una visione delle spese sostenute ad ogni taglio. Un reparto che può sembrare lavorare in modo efficiente può pesare di più come componente di costo nel prodotto finale. In alternativa, un prodotto che viene prodotto ai costi preventivati può avere ancora spazio per la riduzione dei costi a causa di inefficienze di reparto che aspettano di essere appianate.

Decisioni di prezzo

Avere un pool di costi predeterminato e tassi di recupero calcolati a portata di mano permette al management di mantenere la flessibilità quando si tratta di decisioni di prezzo. Una ripartizione del costo globale di produzione al T rende noto al management esattamente quanto spazio ha per manovrare quando si tratta di fissare i prezzi. Avere una ripartizione dei costi così dettagliata rende le imprese più sicure nel rispondere alle forze del mercato e nell’affrontare la concorrenza.

Stabilisce la relazione causa &effetto

Come discusso, un pool di costi è un’accumulazione di tutti i costi di reparto e indiretti che entrano nella realizzazione del prodotto finale. Questa mappatura uno a uno della fase intermedia alla fase finita della produzione traccia un filo chiaro su ciò che va nella fabbricazione dell’output. Questa informazione è utile per determinare le linee di servizio da cui l’output dipende maggiormente e viceversa. Mette anche in evidenza l’entità del consumo, attirando così l’attenzione del management sulle aree più emergenti quando necessario.1

Cost Pool Spiegato con Illustrazione

Consideriamo uno stabilimento che produce 3 prodotti – X, Y & Z.

Dato, i costi generali totali per il periodo ammontano a $750,000 e il tempo totale di funzionamento della macchina è di 2500 ore divise equamente tra i tre prodotti.

In base all’analisi, le spese generali potrebbero essere ripartite come sotto indicato:

| Costi relativi a set-ups | 40% |

| Costi relativi alla movimentazione dei materiali | 10% |

| Costi relativi ai macchinari | 30% |

| Costi relativi ai controlli | 20% |

| Totale spese generali di produzione | 100% |

Attività del periodo:

| Numero di Set-Ups | Numero di movimenti di materiale | Numero di ispezioni | |

| Prodotto X | 75 | 12 | 150 |

| Prodotto Y | 115 | 21 | 180 |

| Prodotto Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Ora, per assegnare tutti i costi a un prodotto o a un pool, si devono calcolare i tassi dei cost driver. Il funzionamento è il seguente:

| Costo di avviamento | Costo della macchina | Costo di movimentazione del materiale | Spese di ispezione | Totale | |

| 40% | 30% | 20% | 10% | 100% | |

| Overhead Allocated ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Costo Autista | Numero di Set Ups | Ore macchina | Numero di movimenti di materiale | Conteggio delle ispezioni | |

| Rata per Autista | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75,000/1000) |

Quindi, il pool di costi calcolato per ogni prodotto è il seguente:

| Prodotto X | Cost Pool totale | (Attività X Tasso per conducente) | |

| Costi di avviamento. | 33,582 | (75 X 447.76) | |

| Costo Macchina. | 75,000 | (833 X 90) | |

| Costo Gestione Materiale. | 15.000 | (12 X 1250) | |

| Spese di ispezione. | 11,250 | (150 X 75) | |

| Costo totale Pool | 134,832 | ||

| Simile, per Y & Z | |||

| Y | Z | ||

| Set Up Cost | 51,405 | 214,925 | |

| Costo macchina | 75.000 | 75.000 | |

| Costo movimentazione materiale | 26.250 | 108,750 | |

| Spese di ispezione | 13,500 | 50,250 | |

| Costo totale Pool | 166,155 | 448,925 |