Harvesting the S&P500 Volatility Risk Premium

Le but ultime d’un investisseur devrait être d’identifier et d’exploiter les primes de risque attractives sur les marchés financiers. Les primes de risque et les expositions aux facteurs ont été intensivement discutées dans la littérature académique comme cadre pour les processus de prise de décision dans le domaine de l’investissement à rendement absolu et des fonds spéculatifs. Cependant, l’extraction pratique d’une prime de risque et l’offre aux participants du marché d’une opportunité d’investissement attrayante nécessitent une approche très structurée. Cet article fournit un aperçu de la manière de récolter efficacement la prime de risque de volatilité sur le marché boursier américain (S&P500) par le biais d’un véhicule d’investissement réglementé (UCITS IV) (OptoFlex I – ISIN : LU0834815101).

Nous définissons l’attractivité d’une prime de risque par sa magnitude, sa stabilité et sa liquidité. Magnitude mesurée comme le rendement attendu impliquant si un certain risque doit être considéré comme pris par un investisseur pour recevoir une prime. Étant donné que les retraits d’un investissement doivent être minimisés, la stabilité d’une prime de risque est également importante. Une liquidité commerciale suffisante de la prime de risque est également nécessaire pour offrir une certaine flexibilité en vue d’un ajustement potentiel de l’exposition si nécessaire. En supposant qu’une prime de risque disponible combine les trois critères ci-dessus, nous nous attendons à ce qu’un investisseur soit rémunéré de manière adéquate pour prendre un tel risque sur les marchés financiers.

Ci-après, nous démontrons que la prime de risque de volatilité sur le marché boursier américain (S&P500) est caractérisée par les trois critères définis ci-dessus. L’espérance de rendement provenant de la récolte de la prime de risque de volatilité est non seulement attractive en termes de dimension, mais aussi très stable par rapport aux autres primes de risque du marché des capitaux. Enfin, la prime de risque de volatilité du S&P500 peut être capturée très efficacement sur les marchés dérivés les plus liquides au niveau mondial.

Un investisseur (hedger) qui achète une option de vente du S&P500 transfère le risque du marché des actions au vendeur de l’option de vente. Par la suite, le preneur de risque (vendeur de l’option de vente) s’attend à être compensé par un rendement attendu positif – la prime de risque de volatilité – qui est implicite dans l’option de vente sous-jacente. Toutefois, la collecte de la prime de risque de volatilité d’une manière aussi naïve peut périodiquement entraîner des pertes importantes. Par conséquent, une stratégie d’investissement pour l’exploitation de la prime de risque de volatilité est nécessaire, y compris une approche systématique se concentrant sur la réduction des drawdowns majeurs, en particulier les risques de queue négatifs.

Attractivité de la prime de risque de volatilité du S&P500

Magnitude

En capturant la prime de risque de volatilité, le vendeur d’une option de vente est confronté au risque d’un marché d’actions en déclin et, par la suite, à une volatilité croissante. En revanche, l’acheteur (hedger) d’une option de vente reçoit une assurance contre le risque de baisse du marché des actions. Le hedger doit payer une prime d’option pour acheter l’option de vente sur indice. Le prix de cette option de vente en termes absolus est comparativement faible par rapport à la perte potentielle du hedger due à une baisse importante du marché boursier. Le hedger crée ainsi un profil de gain asymétrique pour lui-même. Pour que le transfert de risque se concrétise, le vendeur de l’option de vente doit recevoir une compensation sous la forme d’un rendement attendu positif, impliqué dans la prime de risque. Comme le hedger entend réduire sa perte potentielle en cas de forte baisse du marché des actions, il accepte le paiement d’une prime de risque et reçoit le rendement attendu négatif implicite. Comme le hedger se conforme par conséquent à sa nature averse au risque, la prime de risque de volatilité apparaît.

La demande d’options de vente sur indices est moins sensible au prix dans les segments de marché où de nombreux hedgers institutionnels sont actifs. Ceci est particulièrement vrai pour les marchés très représentatifs comme le S&P500. En raison de leur importante capitalisation boursière, les marchés d’actions américains représentent la majorité de tous les principaux indices boursiers (la composante du marché des actions américaines dans le MSCI World est d’environ 60 %).1 Par conséquent, si un investisseur a l’intention de couvrir son exposition au marché des actions, une option de vente sur l’indice S&P500 est fréquemment utilisée. En supposant que cette demande inélastique de couverture de prix prévaut à long terme, les primes d’option des options de vente sur l’indice S&P500 semblent surévaluées.

Comme décrit, la perception générale du risque des hedgers fournit une indication de l’ampleur pour une prime de risque de volatilité. Les participants au marché engagés dans le marché des options de vente impliquent une probabilité plus élevée d’une forte baisse de l’indice S&P500 par rapport à l’expérience historique. Depuis 1990, les options de vente S&P500 hors de la monnaie (10% hors de la monnaie) montrent implicitement que les couveurs s’attendent à une baisse de 10% du S&P500 avec une probabilité moyenne de 13%.2 Cependant, la réalisation réelle d’une baisse de 10% ou même plus forte du S&P500 n’est que de 4% pour la même période. Par conséquent, les participants au marché sont en moyenne prêts à payer des prix plus élevés pour les options de vente sur indice afin de recevoir une assurance contre une baisse du marché des actions.

Calculons un exemple très simple de prix d’option de vente. Nous calculons combien un acheteur d’option de vente est en moyenne prêt à payer (en utilisant la volatilité implicite) par rapport au prix de l’option en supposant la volatilité historiquement réalisée du S&P500. En utilisant la moyenne historique de 10 ans pour la volatilité implicite, une option de vente S&P500 hors de la monnaie de 10 % avec un délai d’expiration de deux mois coûte environ 14,3 USD. Le prix de la même option impliquant la volatilité réalisée du S&P500 sur la même période n’est que de 4,1 USD.3 Les participants au marché sont donc prêts à payer plus de trois fois la juste valeur de l’option pour recevoir une assurance contre une forte baisse du marché boursier. D’autre part, les participants au marché qui vendent à découvert des options de vente perçoivent donc une prime de risque intéressante.

Liquidité

Le marché des options de vente S&P500 est l’un des marchés d’options les plus importants et les plus liquides au monde. En moyenne, 94,4 millions d’options S&P5004 ont été négociées quotidiennement en 2015. En comparaison, le volume quotidien moyen des options EuroStoxx50 n’était que de 11,8 millions.5 De plus, les options S&P500 sont essentiellement sans risque de contrepartie car elles sont négociées sur la bourse CBOE en étant compensées via l’Options Clearing Corporation. Enfin, une négociation continue des options S&P500 au niveau mondial est pratiquement assurée.

Stabilité

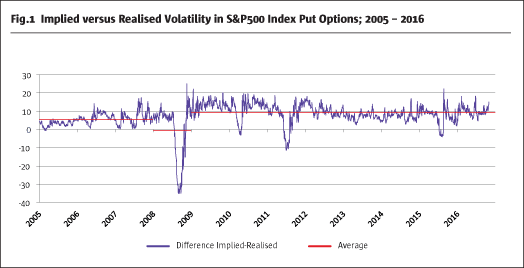

La prime de risque de volatilité est-elle stable ? Comme indiqué ci-dessus, la différence entre la volatilité implicite et réalisée pour les options de vente S&P500 peut être facilement calculée. La figure 16 montre la différence positive significative entre la volatilité implicite et la volatilité réalisée des options de vente S&P500 avec un délai moyen d’expiration de deux mois. Cependant, cette relation stable est occasionnellement fortement interrompue par des baisses substantielles des marchés boursiers et des pics de volatilité.

En principe, la prime de risque de volatilité est très stable. Il semble également que l’ampleur de la prime de risque de volatilité ait augmenté depuis la dernière crise financière, car les bureaux de négociation pour compte propre des banques d’investissement ont été fermés ou fortement réduits. Cela pourrait être une explication de l’augmentation de la prime de risque de volatilité depuis 2008.

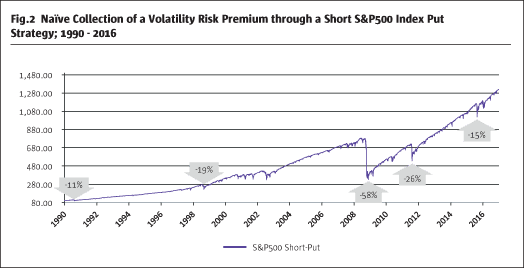

Appliquer une stratégie naïve de vente à découvert, donc collecter la prime de risque de volatilité en vendant des options de vente S&P500 en dehors du cours jusqu’à l’expiration sur une base roulante, conduit à une performance attrayante à long terme (Fig.2).7

Cependant, il est évident que des baisses significatives des marchés boursiers ont un impact sur la stratégie, en particulier dans des années comme 2008 et 2011. En supposant que les investisseurs souhaitent réduire le niveau de drawdowns (risque), cette stratégie naïve doit être modifiée.

Une stratégie à risque réduit pour recevoir une prime de risque de volatilité

Comme nous l’avons montré, la prime de risque de volatilité répond à trois critères définis : ampleur, liquidité et stabilité. Cependant, les risques de drawdown soudain associés à la stratégie naïve de vente à découvert ne peuvent être prédits. Par conséquent, une réduction significative, en particulier des risques de queue, est nécessaire pour rendre cette stratégie attrayante pour les investisseurs institutionnels ayant un budget de risque limité dans leurs allocations. Cela ne pourrait être réalisé que par une modification très structurelle de la stratégie naïve de vente à découvert.

La prime de risque de volatilité est supposée être stable ; il devrait donc être possible de collecter systématiquement la prime de risque sans aucune prédiction du marché ou hypothèse de directionnalité du marché. L’élément supplémentaire de réduction du risque au sein de la stratégie doit pouvoir être mis en œuvre de manière permanente, reproductible et continue. Par conséquent, tout élément supplémentaire de réduction du risque (couvertures) doit remplir les critères suivants :

- Efficacité

- Liquidité

- Efficacité

Une couverture est efficace par sa dépendance directe avec le risque de marché à réduire. Les couvertures croisées, qui ne sont basées que sur la corrélation historique des classes d’actifs, ne fonctionnent souvent pas en période de stress du marché. L’exposition au risque économique sous-jacent doit être la même pour garantir une couverture efficace. La conséquence logique est une approche de couverture utilisant l’indice VIX, qui reflète la volatilité implicite des options sur le S&P500, donc le même sous-jacent. Le VIX mesure le risque futur implicite attendu par les participants au marché de l’indice S&P500. Le VIX augmente de manière significative pendant les périodes de forte tension sur le marché avec un S&P500 en baisse. Par conséquent, une dépendance directe avec le S&P500 est assurée. Les options d’achat VIX sont utilisées comme couverture pour s’exposer à l’indice VIX.

Les options sur l’indice VIX sont très liquides contrairement aux options de volatilité des autres grands marchés boursiers. Comme le montre la figure 38, environ 57,3 millions d’options VIX ont été négociées en 2015 par jour. Cela caractérise le marché des options VIX comme l’un des plus liquides au monde.

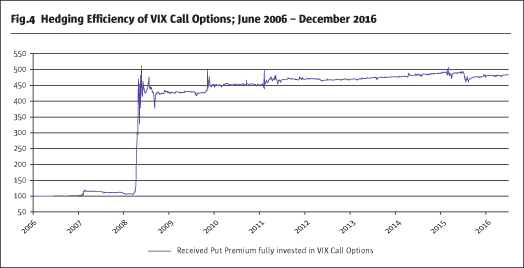

Pour accepter une couverture comme efficace, et vérifier si un VIX call est un élément complémentaire de réduction du risque en plus d’une stratégie de short put, nous examinons un profil de paiement d’un réinvestissement de la prime de short put reçue dans des VIX calls.

La Fig.49 montre la performance des deux jambes combinées, dans laquelle la prime collectée lors de la vente d’options de vente S&P500 hors de la monnaie est entièrement réinvestie dans des options d’achat VIX avec le même mois d’expiration. En combinant les deux jambes, on obtient une performance positive pour une telle stratégie. En cas de forte et soudaine augmentation de la volatilité du S&P500, les options d’achat VIX pourraient même surcompenser les pertes liées à la position courte sur les options de vente S&P500. La relation directe entre les deux volets de la stratégie est évidente. Par conséquent, les VIX Calls sont une couverture très liquide, efficace et efficiente à utiliser pour une réduction du risque d’une stratégie de vente courte.

Pour réduire davantage le risque implicite de la stratégie, une position longue supplémentaire de S&P500 put est utilisée pour créer un put spread. Par conséquent, un put spread et un VIX call avec une mise en œuvre très structurée conduit à une stratégie de réduction du risque très attrayante.

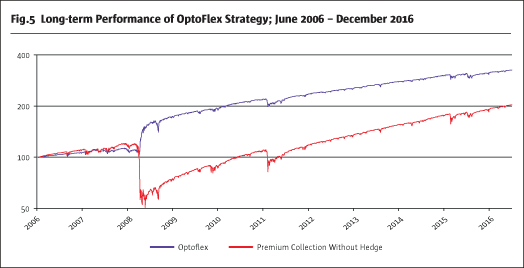

La figure 510 montre que les tirages d’une stratégie naïve de short put peuvent être considérablement réduits en utilisant deux couvertures supplémentaires (long VIX call et long put). Même une surcompensation des pertes du put spread est possible dans des situations extrêmes en raison de l’efficacité élevée des VIX calls. Toutefois, il ne faut pas s’attendre à ce qu’il s’agisse d’un scénario de base en période de fortes tensions sur le marché. Une mise en œuvre cohérente et rentable de la stratégie d’arbitrage de la volatilité décrite se reflète dans la stratégie OptoFlex.

OptoFlex en tant que véhicule d’investissement réglementé très attrayant

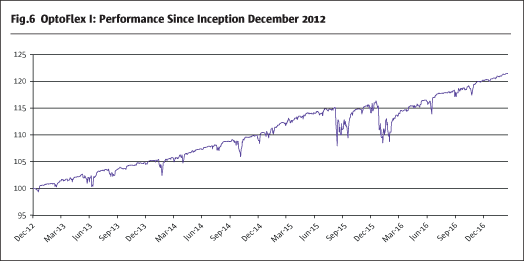

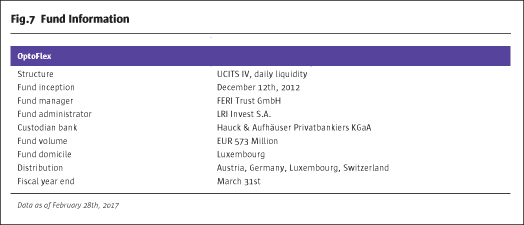

Il n’existe que quelques véhicules d’investissement UCITS liquides réglementés exploitant l’arbitrage de la volatilité. FERI Trust GmbH a mis en œuvre cette stratégie d’arbitrage dans le fonds OptoFlex en décembre 2012. Depuis lors, la stratégie OptoFlex a réalisé un rendement annualisé de 4,7% et la volatilité du fonds a été de 3,4%.

Notes de bas de page

1. MSCI Inc.

2. dérivé du modèle Black et Scholes

3. calculs propres

4. http://www.cboe.com/

5. http://www.eurexchange.com/

6. Bloomberg, calculs propres

7. Bloomberg, calculs propres

8. CBOE

9. Bloomberg, calculs propres

10. Bloomberg, calculs propres

.