Value-Add Real Estate: Was sie auszeichnet und warum Sie investieren sollten – vielleicht

Neben Core-Immobilien sind Value-Add-Immobilien, auch bekannt als „wertsteigernde Immobilien“, eine der wichtigsten Kategorien des Sektors.

Es handelt sich um eine der vielen Strategien, die private Immobiliengesellschaften anwenden, um Immobilien zu erwerben, zu betreiben, zu verbessern und zu verkaufen.

Und es ist die Strategie, die fast zu schön klingt, um wahr zu sein.

Sie ist nicht ganz so riskant wie Aktien, bietet aber ein höheres Renditepotenzial als die meisten festverzinslichen Anlagen.

Und wenn eine Investmentfirma ein Value-Add-Geschäft richtig ausführt, dann hat das Ergebnis des Geschäfts mehr mit der Aufwertung der Immobilie und weniger mit dem Gesamtmarkt zu tun.

Diese Beschreibung lässt Value-Add-Immobilien einfach klingen – aber wie üblich gibt es viele Nuancen, die in den meisten Quellen übersprungen werden:

Die wichtigsten Immobilien-Investitionskategorien

Wir haben die Hauptkategorien in dem Artikel über Core-Immobilien behandelt, also lesen Sie bitte dort die Details.

Meine bevorzugte zusammenfassende Grafik für den Sektor ist diese:

Immobilien mit Mehrwert fallen eindeutig in den Bereich von Private-Equity-Firmen, die bereit sind, ein höheres Risiko einzugehen.

Was macht Value-Add-Immobilien anders?

In vielen Artikeln wird darauf hingewiesen, dass sich die Kategorie der Value-Add-Immobilien dadurch unterscheidet, dass sich die Objekte stark verändern, der Fremdkapitalanteil tendenziell höher ist, die Cashflows stärker schwanken und ein höherer Prozentsatz der Erträge aus der Wertsteigerung stammt.

Diese Punkte sind im Allgemeinen zutreffend, aber ich würde diese Diskussion stattdessen im Hinblick auf die Finanzmodellierung von Immobilien führen.

Mit anderen Worten, wie unterscheiden sich Excel-basierte Finanzmodelle, wie z.B. die Pro-Forma, bei Value-Add-Geschäften?

Es gibt fünf Hauptunterschiede im Vergleich zu Core-Geschäften Core-Deals:

- Renovierungs-/Sanierungskosten – Der Sponsor zahlt für diese Kosten, um die Immobilie zu verbessern oder zu modernisieren, und sie verringern den Cashflow zum Eigenkapital oder erfordern eine höhere Vorfinanzierung durch den Sponsor.

- Strafzahlungen während der Renovierungs-/Sanierungsphase – Beispielsweise kann die Belegungsrate einer Immobilie während der Renovierungsarbeiten sinken, und einige Einheiten sind nicht verfügbar.

- Vorteil nach der Renovierung – Zum Beispiel kann die Belegungsrate oder die Durchschnittsmiete steigen, sobald die Renovierung abgeschlossen ist.

- Dauerhafte Refinanzierung des Darlehens – Häufig wird ein Immobilienkredit refinanziert, sobald die Renovierung abgeschlossen ist und sich das Objekt stabilisiert. Das Risikoprofil der Immobilie ändert sich, wenn sie von „in Renovierung“ zu „stabilisiert“ übergeht, so dass sie eine andere Art von Kreditgebern anzieht (siehe: mehr über Immobilienkredite).

- Annahmen für den Ausstieg – Anders als bei Kerngeschäften ist es bei wertsteigernden Geschäften vernünftig, beim Ausstieg eine niedrigere Cap Rate (d.h. einen höheren Immobilienwert) anzunehmen, da der Sponsor Zeit und Geld in die Verbesserung der Immobilie investiert hat.

Der springende Punkt ist, dass es bei wertsteigernden Immobilien um Kompromisse geht.

Zum Beispiel:

- Wenn Sie ein Hotel für 100 Mio. $ erwerben und dann 10 Mio. $ für die Renovierung ausgeben, wird diese Renovierung die durchschnittliche Tagesrate (ADR) und die Belegungsrate ausreichend steigern, um die Ausgaben zu rechtfertigen? Lohnt es sich, während der Renovierung 50 % der Zimmer zu verlieren?

- Wenn Sie die Innenausstattung eines Mehrfamilienhauses modernisieren, können Sie dann die Mieten so weit erhöhen, dass die Kosten und die Ausfallzeit gerechtfertigt sind? Wird die Immobilie von Klasse B zu Klasse A aufsteigen und wohlhabendere Mieter anziehen?

- Wenn ein Bürogebäude derzeit zu 70 % ausgelastet ist, können Sie dann eine Renovierung durchführen, die zwei neue Mieter anlockt und die Auslastung auf 90 % erhöht? Und können Sie die bestehenden Mieter davon überzeugen, längerfristige Mietverträge abzuschließen?

Wenn sich der Markt auf einem zyklischen Tiefpunkt befindet, wie in den Jahren 2009 bis 2010, neigen Investmentfirmen dazu, unterbewertete, stabile Immobilien zu erwerben und auf eine Erholung der Mieten und Preise zu warten.

Es gibt keinen Grund, Risiken bei Neuentwicklungen oder Renovierungen einzugehen, wenn die Preise gerade um 50 % gefallen sind und es viele Schnäppchen auf dem Markt gibt.

Wenn der Zyklus jedoch fortschreitet, gehen die Investoren zu wertsteigernden und opportunistischen Strategien über, weil sie sich nicht auf eine allmähliche Erholung verlassen können.

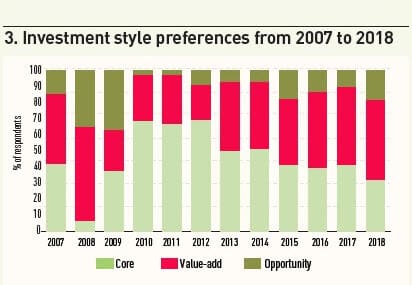

Dieses Diagramm von IPE Real Assets und Preqin fasst die Präferenzen über den Zyklus hinweg recht gut zusammen:

Renditeprofil von Value-Add-Immobilien

Um das Renditeprofil zu veranschaulichen, betrachten wir dasselbe Beispiel, das wir für Core-Immobilien verwendet haben, ändern aber die Annahmen erheblich.

Anstatt die Ergebnisse mit dem Markt selbst zu verknüpfen, verknüpfen wir sie mit dem Erfolg oder Misserfolg der Renovierung.

Die wichtigsten Annahmen sind:

- Immobilientyp: Mehrfamilienhaus

- Einheiten: 76 Einheiten mit einer durchschnittlichen Größe von 573 Quadratfuß pro Einheit

- Durchschnittliche Monatsmiete pro Quadratfuß: $1,33 ($764 pro Einheit)

- Standort: Phoenix, Arizona

- Anschaffungspreis: 7,1 Millionen Dollar (6,0% Going-In Cap Rate)

- Loan to Value (LTV) Ratio: 70%

- Darlehensbedingungen: 5% Festzins; 30 Jahre Tilgung; 5 Jahre Laufzeit

- Exit Cap Rate: Schwankt zwischen 5,5 % und 6,5 %, je nach Ergebnis der Renovierung

Der Einfachheit halber gehen wir hier nicht von einer dauerhaften Darlehensrefinanzierung aus.

Zurzeit zahlen die Mieter in dieser Immobilie einen Abschlag von 25 % auf die Marktmieten, und die Immobilie weist eine Leerstandsquote von 5 % auf.

Die Investoren sind der Ansicht, dass sie mit bescheidenen Renovierungsarbeiten, die 10-15 % des Immobilienpreises ausmachen, die Mieten vor Ort erheblich steigern und den Abschlag von 25 % verringern könnten.

Der Nachteil ist, dass die Leerstandsquote in den zwei Jahren der Renovierung auf ~25% ansteigen wird, da bestimmte Einheiten nicht mehr verfügbar sind.

Auch nach der Renovierung kann die Leerstandsquote höher als die ursprünglichen 5% bleiben, einfach weil die Mieten steigen werden.

Schließlich ist es unwahrscheinlich, dass der Rabatt von 25 % auf die Marktmiete „verschwindet“; er könnte sich zwar verringern, wird aber in irgendeiner Form bestehen bleiben.

Um dieses Geschäft zu bewerten, haben wir drei Hauptszenarien entwickelt:

- Sehr erfolgreiche Renovierung (Upside Case): Die Leerstandsquote sinkt schließlich auf 5 %, der Abschlag auf die Marktmiete auf 5 % und die Exit Cap Rate auf 5,5 %, da die Immobilie nun attraktiver ist.

- Solide Renovierung (Base Case): Die Leerstandsquote sinkt schließlich auf 10 %, der Abschlag auf die Marktmiete fällt auf 10 % und die Exit Cap Rate sinkt auf 5,75 %, da die Immobilie nun etwas attraktiver ist.

- Misslungene Renovierung (Downside Case): Die Leerstandsquote bleibt mit 15 % erhöht, der Abschlag auf die Marktmiete sinkt nur auf 17,5 %, und die Exit Cap Rate steigt auf 6,5 %, da die Immobilie nun aus betrieblicher Sicht schlechter ist.

Hier sind die Zahlen in jedem Szenario:

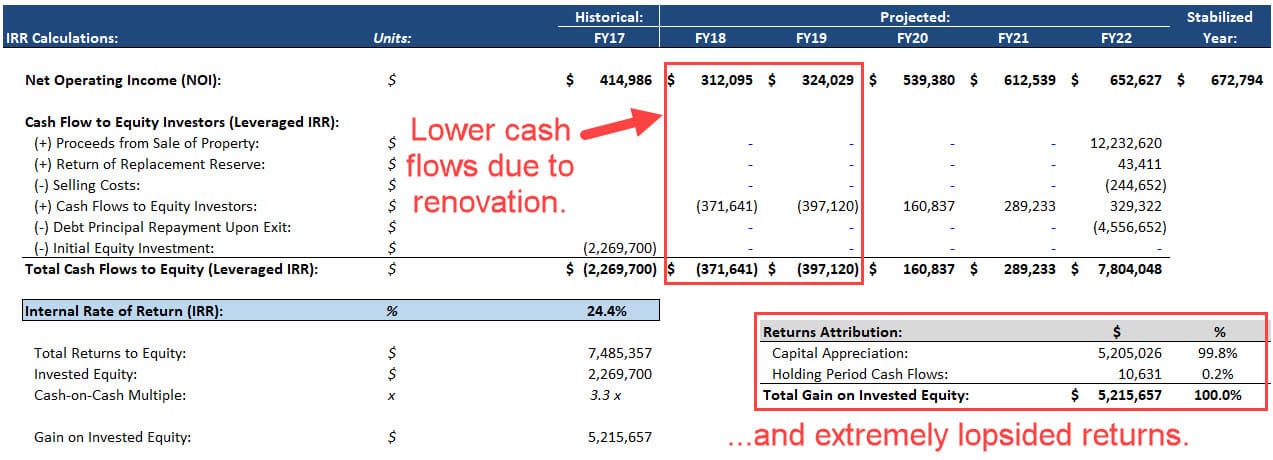

Szenario 1 – Sehr erfolgreiche Renovierung (Upside Case)

In diesem Fall verläuft die Renovierung genau wie geplant, was zu einem IRR von 24 % und einem Cash-on-Cash-Multiple von 3.3x Cash-on-Cash-Multiple:

Die Immobilie generiert während der Haltedauer nur wenig Cashflow, vor allem weil die Leerstandsquote in den ersten zwei Jahren, in denen die Renovierung stattfindet, deutlich ansteigt.

Daher kommt selbst in einem sehr erfolgreichen Fall der Großteil der Rendite aus der Kapitalwertsteigerung (d.h.,

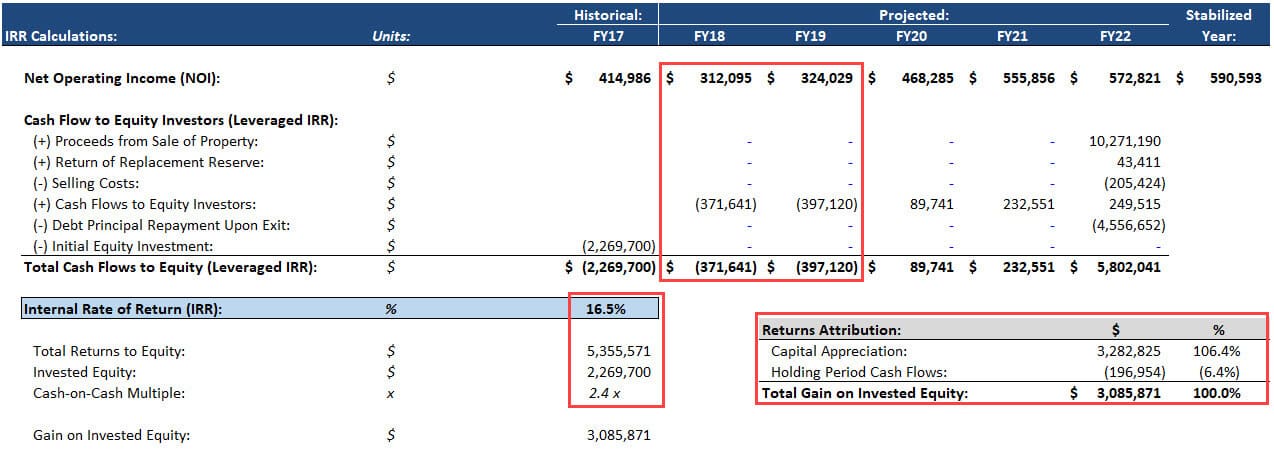

Szenario #2 – Solide Renovierung (Basisfall)

In diesem Fall erreicht die Renovierung einige, aber nicht alle Ziele.

Und das ist in Ordnung, denn der IRR beträgt immer noch 17 %, bei einem 2,4-fachen Cash-on-Cash-Multiple:

Die Renditen sind sogar noch einseitiger in Richtung Kapitalzuwachs; die gesamten Cashflows während der Halteperiode sind negativ.

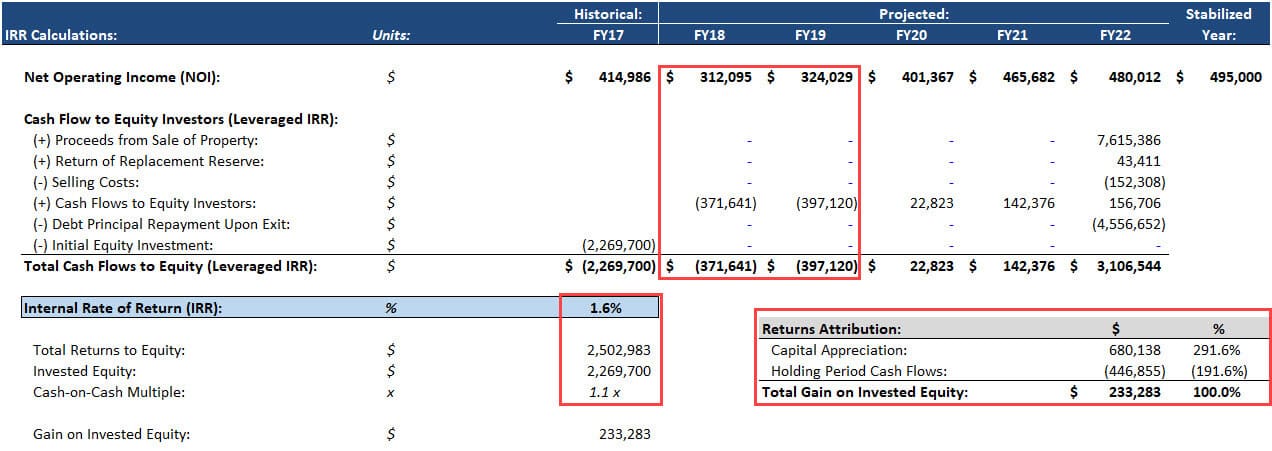

Szenario #3 – Misslungene Renovierung (Downside Case)

In diesem Fall verläuft die Renovierung nicht nach Plan, und der Sponsor wendet viel Zeit und Geld auf, um sehr wenig zu erreichen.

Das führt zu einer IRR von 2% und einem Cash-on-Cash-Multiple von 1.1x Cash-on-Cash-Multiple:

Die Renditen sind noch stärker auf Kapitalzuwachs ausgerichtet, weil die Cashflows noch negativer sind.

So, sollten wir dieses Geschäft machen?

Auf den ersten Blick könnten Sie sagen: „Ja! Wir vermeiden Verluste im Downside Case, und der Base und Upside Case ergeben IRRs im Bereich von 15-25%.“

Aber das ist noch nicht alles.

Zunächst einmal haben wir kein echtes Worst-Case-Szenario betrachtet, bei dem die Renovierung überhaupt keine Verbesserung bringt.

Unter dieser Annahme würde der IRR mit ziemlicher Sicherheit negativ werden.

Außerdem haben wir diese Zahlen nicht verifiziert oder eine reale Machbarkeitsprüfung durchgeführt.

Sponsoren verkaufen oft zu viele Mehrwertangebote und machen aggressive Behauptungen über ihre Fähigkeit, die Mieten zu steigern – Behauptungen, die nicht durch die Daten gestützt werden.

Wenn diese Immobilie beispielsweise mitten in einem Gebiet liegt, das von Kokainhändlern, Kriminellen und Zelten voller Heroinabhängiger bewohnt wird, wird keine Renovierung der Welt die Mieten vor Ort um 33 % erhöhen.

Schließlich haben wir die anderen Risikofaktoren, die bei diesen Geschäften häufig auftreten, nicht berücksichtigt, wie z. B. Kostenüberschreitungen, Bauverzögerungen und Reputationsschäden für die Immobilie aufgrund des Auszugs von zu vielen Einheiten auf einmal.

Die Antwort aus dem wirklichen Leben ist also ein klares „Vielleicht“.

Immobilien mit Mehrwert: Warum in diesem Bereich arbeiten?

Wenn Sie sich gerne die Hände schmutzig machen und bedeutende Veränderungen an Immobilien vornehmen, anstatt nur nach übersehenen Juwelen in vielversprechenden Märkten zu suchen, sind Sie an wertsteigernden Immobiliengeschäften interessiert.

Die Finanzmodellierung/technische Arbeit ist komplexer als bei Core-Immobilien, aber Sie müssen trotzdem die Analyse des gewerblichen Immobilienmarktes verstehen, einschließlich Zyklen, Angebot/Nachfrage und Demografie.

Immobilien-Private-Equity-Firmen mögen Value-Added-Deals, weil sie potenzielle Renditen bieten, die über dem Bereich liegen, der normalerweise von Core-Immobilien geboten wird.

Daher ist es wahrscheinlicher, dass Sie bei Private-Equity-Firmen und anderen alternativen Investmentfirmen an diesen Geschäften arbeiten und weniger wahrscheinlich bei Pensionen, Stiftungen und anderen konservativen Institutionen.

Warum in Value-Add-Immobilien investieren?

Es geht zurück auf die Grafik oben: Wertsteigernde Geschäfte bieten potenzielle Renditen, die denen von Aktien nahe kommen, und das bei einem geringeren Risikoprofil.

Selbst wenn eine Renovierung schlecht verläuft, wird die Immobilie immer noch Cashflow generieren, und das Grundstück und das Gebäude werden immer etwas wert sein.

Das Risiko eines Totalausfalls oder sogar eines Rückgangs um 40-50 % ist geringer als bei Aktien – zumindest, wenn man in eine Vielzahl von Fonds auf verschiedenen Märkten investiert.

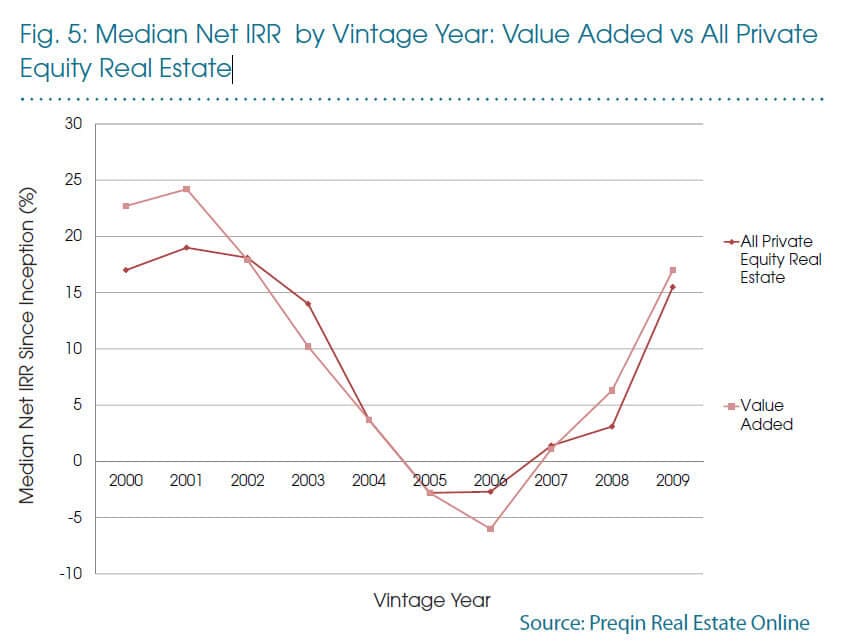

Dieses Diagramm von Preqin fasst es recht gut zusammen:

So, ja, wertsteigernde Fonds, die kurz vor dem Crash aufgelegt wurden, haben sich nicht so gut geschlagen, aber die durchschnittliche IRR ist in dieser Zeit nur auf (5 %) gefallen – kein völliges Desaster.

Persönlich habe ich ein wenig in Value-Add-Immobilien investiert, aber weniger als in andere Kategorien des Sektors.

Teilweise ist das meine persönliche Voreingenommenheit: Ich mag sehr sichere Anlagen und sehr riskante, aber ich meide solche in der Mitte des Weges.

Außerdem ist es schwieriger, als Einzelinvestor Zugang zu Geschäften mit Mehrwert zu erhalten.

REITs konzentrieren sich nicht speziell auf diese Art von Geschäften, Crowdfunding-Websites bieten tendenziell weniger Geschäfte mit Mehrwert an, und der direkte Kauf von Immobilien und deren Renovierung kommt für die meisten Einzelpersonen nicht in Frage.

Der beste Zugang erfolgt in der Regel über Immobilien-Private-Equity-Fonds, die für die meisten Kleinanleger tabu sind.

Wenn aber jemand Angebote mit Mehrwert für die breite Masse bereitstellen könnte, würde das einen echten Mehrwert bedeuten.