Value-Add Real Estate: Ce o face diferită și de ce ar trebui să investiți – poate

Pe lângă proprietățile imobiliare de bază, proprietățile imobiliare cu valoare adăugată, cunoscute și sub numele de „proprietăți imobiliare cu valoare adăugată”, reprezintă una dintre principalele categorii din acest sector.

Este una dintre numeroasele strategii pe care firmele de capital privat în domeniul imobiliar le folosesc pentru a achiziționa, opera, îmbunătăți și vinde proprietăți.

Și este strategia care aproape că sună prea bine ca să fie adevărată.

Nu este la fel de riscantă ca acțiunile, dar oferă un randament potențial mai mare decât majoritatea activelor cu venit fix.

Și dacă o firmă de investiții execută corect o tranzacție cu valoare adăugată, atunci rezultatul tranzacției are mai mult de-a face cu modernizarea proprietății și mai puțin de-a face cu piața în general.

Această descriere face ca imobiliarele cu valoare adăugată să pară simple – dar, ca de obicei, există multe nuanțe pe care majoritatea surselor le omit:

Principalele categorii de investiții imobiliare

Am acoperit principalele categorii în articolul despre imobiliarele de bază, așa că vă rugăm să consultați acel articol pentru detalii.

Graficul meu favorit de sinteză pentru acest sector este acesta:

Imobiliarele cu valoare adăugată se încadrează direct în domeniul firmelor de capital privat care sunt dispuse să își asume mai multe riscuri.

Ce face ca sectorul imobiliar cu valoare adăugată să fie diferit?

Multe articole afirmă că categoria valorii adăugate este diferită deoarece proprietățile se schimbă în mod semnificativ, gradul de îndatorare tinde să fie mai mare, fluxurile de numerar fluctuează mai mult și un procent mai mare din randamente provine din aprecierea capitalului.

Aceste puncte sunt, în general, adevărate, dar aș încadra această discuție în termeni de modelare financiară imobiliară în schimb.

Cu alte cuvinte, în ce fel sunt diferite modelele financiare bazate pe Excel, cum ar fi pro-forma, pentru tranzacțiile cu valoare adăugată?

Există cinci diferențe principale față de cele cu valoare adăugată? afacerile de bază:

- Costuri de renovare/dezvoltare – Sponsorul va plăti pentru acestea pentru a îmbunătăți sau moderniza proprietatea, iar acestea vor reduce fluxul de numerar la capitalul propriu sau vor necesita o finanțare inițială mai mare din partea sponsorului.

- Penalizări în timpul perioadei de renovare/dezvoltare – De exemplu, rata de ocupare a unei proprietăți ar putea scădea în timp ce are loc renovarea, iar unele unități nu sunt disponibile.

- Beneficiu în urma renovării – De exemplu, rata de ocupare sau chiria medie ar putea crește odată ce renovarea s-a încheiat.

- Refinanțare permanentă a împrumutului – Există adesea o refinanțare a împrumutului imobiliar odată ce renovarea se termină și proprietatea se stabilizează. Profilul de risc al proprietății se schimbă atunci când aceasta trece de la „în curs de renovare” la „stabilizată”, astfel încât atrage un tip diferit de creditor (a se vedea: mai multe despre creditarea imobiliară).

- Ipoteze de ieșire – Spre deosebire de tranzacțiile de bază, în tranzacțiile cu valoare adăugată este rezonabil să se presupună o rată Cap Rate mai mică la ieșire (ceea ce înseamnă o valoare mai mare a proprietății), deoarece sponsorul a cheltuit timp și bani pentru a îmbunătăți proprietatea.

Punctul cheie este că imobiliarele cu valoare adăugată se bazează pe compromisuri.

De exemplu:

- Dacă achiziționați un hotel pentru 100 de milioane de dolari și apoi plătiți 10 milioane de dolari pentru a-l renova, va crește această renovare rata medie zilnică (ADR) și rata de ocupare suficient de mult pentru a justifica cheltuiala? Merită să pierdeți 50% din camere în timp ce are loc renovarea?

- Dacă efectuați modernizări interioare la o proprietate multifamilială, veți reuși să creșteți chiriile suficient de mult pentru a justifica cheltuielile și timpii morți? Va trece proprietatea din clasa B în clasa A și va atrage chiriași mai bogați?

- Dacă o clădire de birouri are în prezent o rată de ocupare de 70%, puteți finaliza o renovare care să atragă doi chiriași noi, ridicând rata de ocupare la 90%? Și îi puteți convinge pe chiriașii existenți să treacă la contracte de închiriere pe termen mai lung?

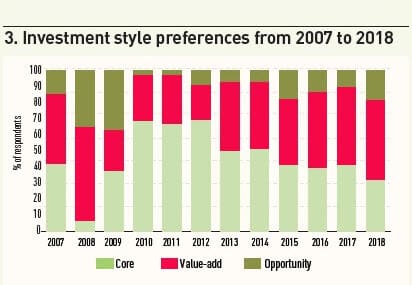

Când piața se află la un minim ciclic, cum ar fi în 2009 – 2010, firmele de investiții au tendința de a achiziționa proprietăți stabile, subevaluate, și de a aștepta ca chiriile și prețurile să își revină.

Nu există niciun motiv pentru a-și asuma riscuri cu privire la noi dezvoltări sau renovări dacă prețurile tocmai au scăzut cu 50% și există o mulțime de chilipiruri pe piață.

Dar, pe măsură ce ciclul avansează, investitorii încep să se orienteze către strategii de valoare adăugată și oportuniste, deoarece nu se pot baza pe o redresare treptată.

Acest grafic de la IPE Real Assets și Preqin rezumă destul de bine preferințele de-a lungul ciclului:

Profilul de randament al proprietăților imobiliare cu valoare adăugată

Pentru a ilustra profilul de randament, ne vom uita la același exemplu pe care l-am folosit pentru proprietățile imobiliare de bază, dar vom schimba semnificativ ipotezele.

În loc să legăm rezultatele de piața în sine, le vom lega de succesul sau eșecul renovării.

Principalele ipoteze sunt:

- Tip de proprietate: Multifamilială

- Unități: 76 de unități cu o dimensiune medie de 573 de metri pătrați pe unitate

- Chiria lunară medie pe picior pătrat: 1,33 dolari (764 de dolari pe unitate)

- Locație: Phoenix, Arizona

- Prețul de achiziție: 7,1 milioane de dolari (6,0% rata de capitalizare de intrare)

- Raport împrumut/valoare (LTV): 70%

- Condiții de împrumut: Dobânda fixă de 5%; amortizare pe 30 de ani; scadență de 5 ani

- Exit Cap Rate: Variază între 5,5% și 6,5%, în funcție de rezultatul renovării

Pentru simplificare, nu presupunem aici o refinanțare permanentă a împrumutului.

În prezent, chiriașii din această proprietate plătesc o reducere de 25% față de chiriile de pe piață, iar proprietatea are o rată de neocupare de 5%.

Investitorii cred că, prin renovări modeste, reprezentând 10-15% din prețul proprietății, ar putea crește în mod semnificativ chiriile pe loc și ar putea reduce acea reducere de 25%.

Inconvenientul este că rata de neocupare va crește la ~25% în timpul celor doi ani de renovare, deoarece anumite unități vor deveni indisponibile.

De asemenea, chiar și după finalizarea renovării, rata de neocupare poate rămâne mai mare decât cea inițială de 5%, pur și simplu pentru că chiriile vor crește.

În cele din urmă, este puțin probabil ca discountul de 25% față de chiria de pe piață să „dispară”; s-ar putea să scadă, dar va exista în continuare sub o anumită formă.

Pentru a evalua această afacere, am creat trei scenarii principale:

- Renovare extrem de reușită (Cazul Upside): Rata de neocupare scade în cele din urmă la 5%, reducerea chiriei de piață scade la 5%, iar rata de capitalizare la ieșire scade la 5,5%, deoarece proprietatea este acum mai atractivă.

- Renovare solidă (Caz de bază): Rata de neocupare scade în cele din urmă la 10%, discountul față de chiria de piață scade la 10%, iar Exit Cap Rate scade la 5,75%, deoarece proprietatea este acum puțin mai atractivă.

- Renovare eșuată (Downside Case): Rata de neocupare rămâne ridicată, la 15%, discountul față de chiria de pe piață scade doar la 17,5%, iar Exit Cap Rate crește la 6,5%, deoarece proprietatea este acum mai proastă din punct de vedere operațional.

Iată cifrele din fiecare scenariu:

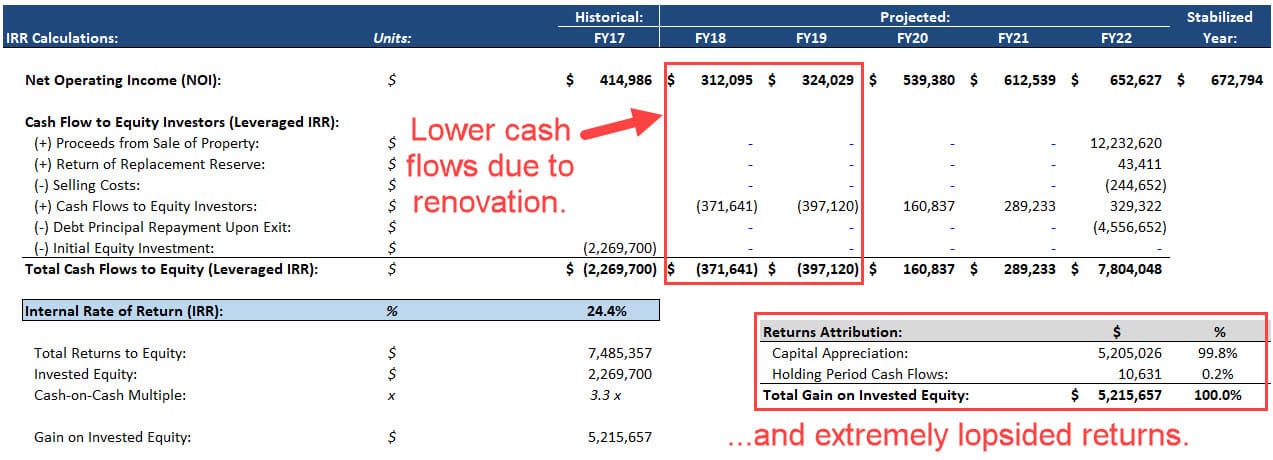

Scenariul #1 – Renovare extrem de reușită (Upside Case)

În acest caz, renovarea decurge exact așa cum a fost planificată, rezultând un IRR de 24% și o rentabilitate de 3,5 %.3x multiplu cash-on-cash:

Proprietatea generează puțin flux de numerar în timpul perioadei de deținere, mai ales pentru că rata de neocupare crește semnificativ în primii doi ani, pe măsură ce are loc renovarea.

Prin urmare, chiar și într-un caz de mare succes, cea mai mare parte a randamentelor provine din aprecierea capitalului (de ex, rata de capitalizare mai mică și NOI mai mare la final).

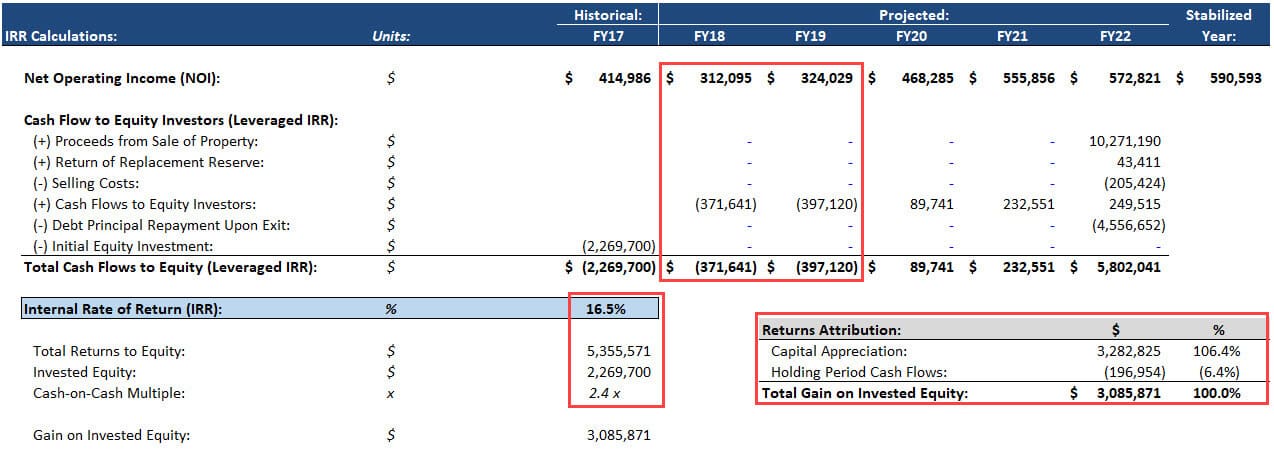

Scenariul nr. 2 – Renovare solidă (caz de bază)

În acest caz, renovarea atinge o parte, dar nu toate obiectivele sale.

Și asta este în regulă, pentru că RIR este încă de 17%, cu un multiplu de 2,4x cash-on-cash:

Reneficiile sunt și mai dezechilibrate în favoarea aprecierii capitalului; fluxurile totale de numerar în timpul perioadei de deținere sunt negative.

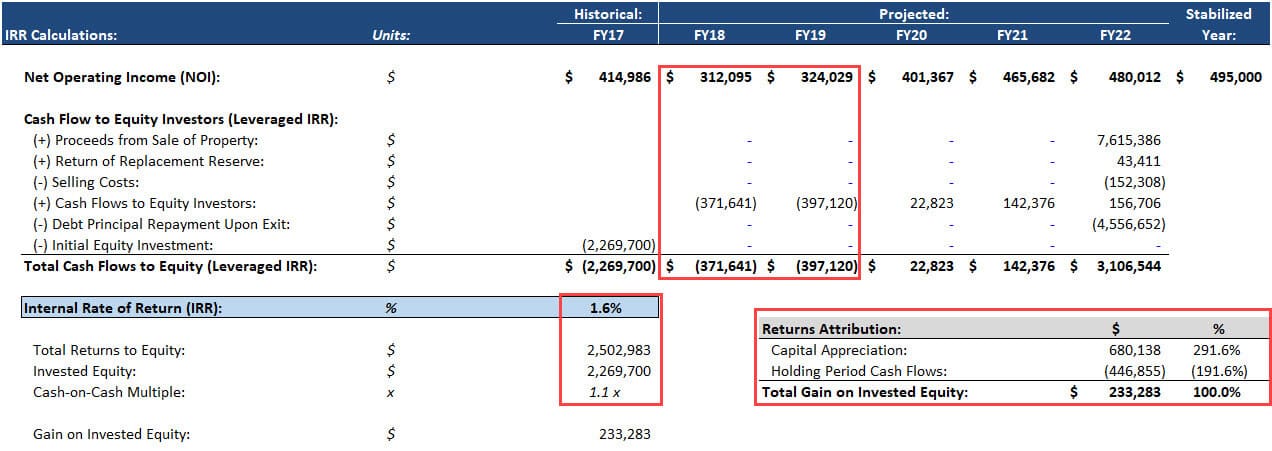

Scenariul nr. 3 – Renovare eșuată (Cazul dezavantajului)

În acest caz, renovarea nu decurge conform planului, iar sponsorul cheltuiește timp și bani importanți pentru a obține foarte puțin.

Acesta are ca rezultat o IRR de 2% și o rentabilitate de 1.1x multiplu cash-on-cash:

Rentabilitatea este și mai înclinată spre aprecierea capitalului, deoarece fluxurile de numerar sunt și mai negative.

Atunci, ar trebui să facem această tranzacție?

La prima vedere, ați putea spune: „Da! Evităm să pierdem bani în cazul Downside Case, iar Base și Upside Case rezultă în IRR-uri în intervalul 15-25%.”

Dar este mai mult decât atât.

În primul rând, nu am analizat un adevărat scenariu cel mai pesimist, în care nu există nicio îmbunătățire în urma renovării.

În această ipoteză, IRR ar deveni aproape sigur negativă.

De asemenea, nu am verificat aceste cifre sau nu am făcut o verificare a fezabilității în viața reală.

Sponsorii supralicitează adesea ofertele cu valoare adăugată și fac afirmații agresive cu privire la capacitatea lor de a crește chiriile – afirmații care nu sunt susținute de date.

De exemplu, dacă această proprietate se află în mijlocul unei zone locuite de traficanți de cocaină, infractori și corturi pline de dependenți de heroină, nicio renovare din lume nu va crește chiriile pe loc cu 33%.

În cele din urmă, nu am luat în considerare ceilalți factori de risc obișnuiți în aceste tranzacții, cum ar fi depășirile de costuri, construcția întârziată și daunele aduse reputației proprietății din cauza eliminării a prea multe unități deodată.

Deci, răspunsul în viața reală aici este un puternic „poate.”

Value-Add Real Estate: De ce să lucrezi în domeniu?

Vă plac tranzacțiile imobiliare cu valoare adăugată dacă vă place să vă murdăriți mâinile și să faceți schimbări semnificative la proprietăți, mai degrabă decât să căutați doar bijuterii trecute cu vederea pe piețe promițătoare.

Lucrările de modelare financiară/tehnică sunt mai complexe decât în domeniul imobiliar de bază, dar tot trebuie să înțelegeți analiza pieței imobiliare comerciale, inclusiv ciclurile, cererea/oferta și datele demografice.

Firmelor de capital privat în domeniul imobiliar le plac tranzacțiile cu valoare adăugată deoarece acestea oferă randamente potențiale peste intervalul oferit în mod normal de proprietățile de bază.

De aceea, este mai probabil să lucrați la aceste tranzacții în cadrul fondurilor de investiții private și la alte firme de investiții alternative și mai puțin probabil să faceți acest lucru în cadrul pensiilor, dotărilor și altor instituții conservatoare.

De ce să investiți în proprietăți imobiliare cu valoare adăugată?

Se revine la graficul din partea de sus: tranzacțiile cu valoare adăugată oferă randamente potențiale apropiate de cele ale acțiunilor cu, probabil, un profil de risc mai mic.

Chiar dacă o renovare merge prost, proprietatea va genera în continuare fluxuri de numerar, iar terenul și clădirea vor valora întotdeauna ceva.

Șansele unei distrugeri totale sau chiar a unei scăderi de 40-50% sunt mai mici decât în cazul acțiunilor – cel puțin dacă investiți într-o varietate de fonduri pe diferite piețe.

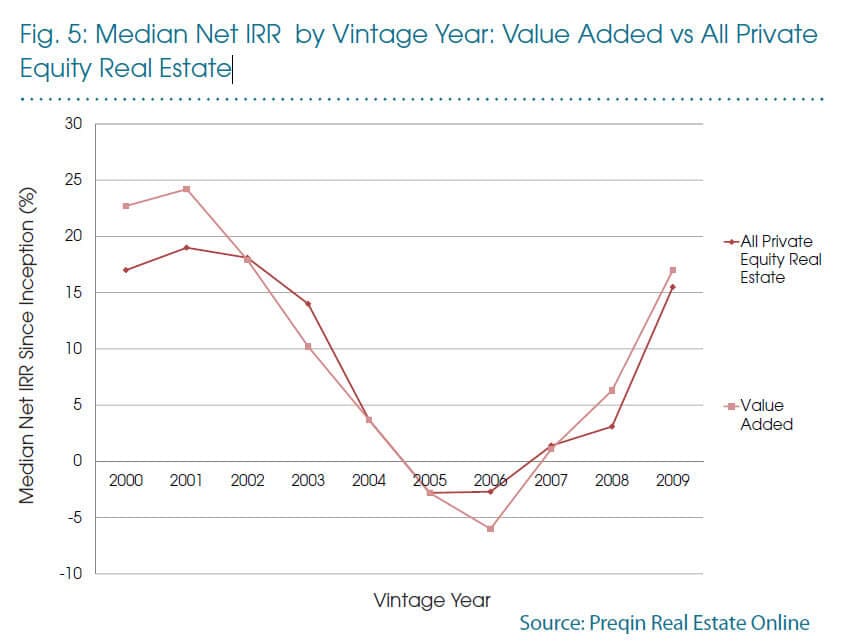

Acest grafic de la Preqin rezumă destul de bine:

Așa că, da, fondurile cu valoare adăugată demarate chiar înainte de prăbușire nu s-au descurcat atât de bine, dar RIR-ul mediu a scăzut doar la (5%) în acest timp – nu a fost un dezastru total.

Personal, am investit puțin în proprietăți imobiliare cu valoare adăugată, dar mai puțin decât în alte categorii din acest sector.

În parte, acest lucru se datorează prejudecății mele personale: îmi plac activele foarte sigure și cele foarte riscante, dar le evit pe cele de la mijlocul drumului.

De asemenea, este mai greu să obții acces la tranzacții cu valoare adăugată ca investitor individual.

REIT-urile nu se concentrează în mod specific pe acest tip de tranzacții, site-urile de crowdfunding tind să aibă mai puține tranzacții cu valoare adăugată, iar cumpărarea directă a proprietăților și renovarea lor iese din discuție pentru majoritatea persoanelor fizice.

Cel mai bun acces vine, de obicei, prin intermediul fondurilor de capital privat în domeniul imobiliar, care sunt în afara limitelor pentru majoritatea investitorilor de retail.

Dar dacă cineva ar putea aduce oferte cu valoare adăugată pentru mase, acest lucru ar adăuga cu adevărat ceva valoare.

.