Kostnadspool: En one stop shop för alla frågor

Vad är en kostnadspool?

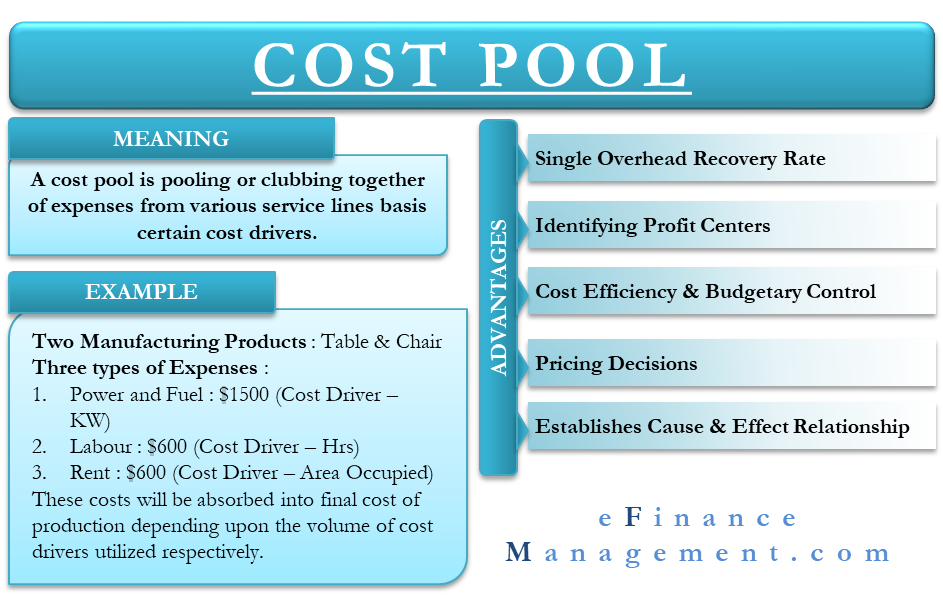

En kostnadspool är en sammanslagning av kostnader från olika servicelinjer på grundval av vissa kostnadsdrivare. Dessa pooler fördelas vidare till produkter eller tjänster beroende på den underliggande användningen av relevanta kostnadsdrivare.

Den vägledande principen bakom kostnadspoolen är att hänföra indirekta kostnader till vissa kostnadsdrivare. Detta bidrar i sin tur till att fördela alla indirekta kostnader till den slutliga produkten eller tjänsten med hjälp av en segregationsmekanism.

Jargongen kan låta skrämmande. ABC-kalkylering är dock den skarpaste och mest exakta metoden för kostnadsfördelning. Tänk på nedanstående överdrivet förenklade exempel för att förklara konceptet för ytterligare klarhet.

Föreställ dig ett företag som tillverkar två produkter – bord & stolar

Det finns i stort sett tre typer av kostnader som uppstår:

| Betyg i dollar | Kostnadsdrivande | ||

| Effekt. & Bränsle | 1500 | Kilowattförbrukning | |

| Arbete | 600 | Nej Antal timmar | |

| Hyra | 600 | Antagen yta | |

| Total | 2700 |

Dessa kostnader slås sedan samman för att bilda en kostnadspool för den slutliga produkten. Kostnadspoolen bestäms utifrån kostnadsdrivare. Kostnadsdrivare är inget annat än verksamhetsenheter. Dessa enheter har en direkt inverkan på den aktuella kostnaden. Till exempel påverkas arbetskostnaden direkt av antalet arbetade timmar (aktivitetsenhet).

Dessa kostnader kommer att absorberas i den slutliga produktionskostnaden beroende på hur många kostnadsdrivare som används.

Fördelar med att använda kostnadspool

Enkla omkostnadsersättningar

Varje kostnadspool anger hur mycket omkostnader som ska absorberas på basis av aktivitetsnivån. Det är också en nivå över det traditionella kostnadsberäkningssystemet där de allmänna kostnaderna absorberas på en övergripande fabriksnivå. En pool gör det möjligt att visa overheadkostnaden för varje avdelning och servicelinje individuellt. Detta gör det i sin tur möjligt att beräkna omkostnadssatsen för varje tillverkad produkt. En kostnadspool gör det alltså möjligt att se täckningsgraden för overheadkostnader från flera olika vinklar för såväl avdelning som produktion.

Identifiera vinstcentra

Kostnadspoolen möjliggör en överblick över täckningsgraden för overheadkostnader på såväl avdelnings- som produktnivå. Det blir därför en fråga om en enkel jämförelse med motsvarande intäkter för att fastställa hur stor lönsamhet som genereras av varje enskild produkt som tillverkas. Eftersom en kostnadspool gör att de allmänna omkostnaderna delas upp till håret ger den den mest exakta bilden av produktens lönsamhet.

Kostnadseffektivitet &Budgetkontroll

Ledningen kan få en överblick över de utgifter som uppstått vid varje snitt. En avdelning som kan tyckas arbeta effektivt kan väga tyngst som en kostnadskomponent i slutprodukten. Alternativt kan en produkt som tillverkas till de budgeterade kostnaderna fortfarande ha utrymme för kostnadsminskningar på grund av avdelningarnas ineffektivitet som väntar på att jämnas ut.

Beslut om prissättning

Att ha en förutbestämd kostnadspool och beräknade återvinningsgrader till hands gör det möjligt för ledningen att bibehålla flexibiliteten när det gäller beslut om prissättning. En uppdelning av den totala produktionskostnaden på T gör det känt för ledningen exakt hur stort manöverutrymme den har när det gäller att fastställa priser. En sådan detaljerad kostnadsfördelning gör företagen mer självsäkra när det gäller att reagera på marknadskrafterna och ta itu med konkurrensen.

Etablerar orsak & effektförhållande

Som diskuterats är en kostnadspool en ackumulering av alla avdelningsvisa och indirekta kostnader som går in i tillverkningen av slutprodukten. Denna kartläggning av det mellanliggande till det färdiga produktionsstadiet drar en tydlig tråd till vad som ingår i tillverkningen av produktionen. Denna information är användbar när det gäller att fastställa vilka tjänstebranscher som produktionen är mest beroende av och vice versa. Den visar också hur stor förbrukningen är, vilket gör att ledningen vid behov kan uppmärksamma de mest framträdande områdena.1

Kostnadspool förklarad med illustration

Vid en fabrik som tillverkar tre produkter – X, Y & Z.

De totala overheadkostnaderna för perioden uppgår till 750 000 dollar och den totala maskinernas drifttid är 2 500 timmar, jämnt fördelade mellan de tre produkterna.

Vid analys kan omkostnaderna delas upp på följande sätt:

| Kostnader som avser uppsättning avuppställningar | 40% |

| Kostnader för materialhantering | 10% |

| Kostnader för maskiner | 30% |

| Kostnader för inspektion | 20% |

| Totala omkostnader för produktion | 100% |

Aktiviteter under perioden:

| Antal uppsättningar-Uppsättningar | Antal materialförflyttningar | Antal inspektioner | |

| Produkt X | 75 | 12 | 150 |

| Produkt Y | 115 | 21 | 180 |

| Produkt Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Nu, för att fördela alla kostnader till en produkt en pool, måste kostnadsdrivande priser beräknas. Arbetet går till på följande sätt:

| Inställningskostnad | Maskinkostnad | Materialhanteringskostnad | Inspektionsutgift | Total | |

| 40% | 30% | 20% | 10% | 100% | |

| Overhead Allocated ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Kostnadsförare | Antal inställningar | Maskintimmar | Antal materialrörelser | Antal inspektioner | |

| Sats per förare | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75,000/1000) |

Därmed blir den beräknade kostnadspoolen för varje produkt följande:

| Produkt X | Total kostnadspool | (Aktivitet X Pris per förare) | ||

| Inrättningskostnad. | 33 582 | (75 X 447,76) | ||

| Maskinkostnad. | 75 000 | (833 X 90) | ||

| Materialhanteringskostnader. | 15 000 | (12 X 1250) | ||

| Inspektionskostnader. | 11 250 | (150 X 75) | ||

| Total kostnadspool | 134 832 | |||

| Samma, för Y & Z | ||||

| Y | Z | |||

| Inrättningskostnad | 51 405 | 214,925 | ||

| Maskinkostnad | 75 000 | 75 000 | ||

| Materialhanteringskostnad | 26 250 | 108,750 | ||

| Inspektionskostnader | 13,500 | 50,250 | ||

| Total kostnadspool | 166,155 | 448,925 |