Value-Add Real Estate(付加価値不動産): 何が違うのか、なぜ投資すべきなのか – たぶん

コア不動産と並んで、付加価値不動産は「付加価値不動産」とも呼ばれ、このセクターの主要カテゴリーの1つとなっています。

これは、不動産プライベート・エクイティ企業が不動産の取得、運営、改善、売却に用いる多くの戦略の1つです。

そしてそれは、事実と言うにはあまりに聞こえが良い戦略です。

これは株式ほどリスクはありませんが、ほとんどの固定収入資産よりも高い潜在リターンを提供します。

また、投資会社が付加価値取引を適切に実行した場合、取引の結果は、物件のアップグレードに大きく関係し、市場全体にはあまり関係しません。

この説明では、付加価値不動産は簡単そうに見えますが、いつものように、多くの情報源が読み飛ばしているニュアンスがあります。

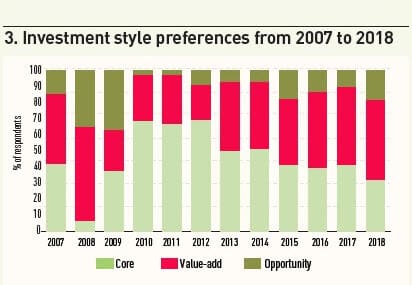

このセクターの要約グラフで私が気に入っているのは、このグラフです。

付加価値のある不動産は、より高いリスクを引き受けることを望むプライベート エクイティ企業の領域にぴったりと当てはまります。

バリューアッド不動産の違いは何か?

多くの記事で、バリューアッド カテゴリは、物件が大きく変化する、レバレッジが高くなる傾向がある、キャッシュフローの変動が大きい、資本増価によるリターンの割合が高い、などの理由で異なると述べられています。

これらの指摘は一般的に正しいのですが、私はこの議論を不動産財務モデリングの観点から組み立てます。

言い換えれば、プロフォーマなどの Excel ベースの財務モデルは、付加価値取引とどう違うのでしょうか。

- 改修/再開発費用 – スポンサーは、物件を改善またはアップグレードするためにこれらの費用を支払うことになりますが、これらは資本に対するキャッシュフローを減らすか、スポンサーからの高い先行投資を必要とします。

- 改修/再開発期間におけるペナルティ – たとえば、改装中に物件の稼働率が低下し、一部の部屋が使用不能になることがあります。

- リノベーション後のメリット – 例えば、リノベーションが終わると入居率や平均賃料が上がるかもしれません。

- 恒久的なローン借り換え – リノベーションが終わり物件が安定すると不動産ローンの借り換えがあることが多いです。

- 出口想定 – コア案件と異なり、付加価値案件では、スポンサーが時間とお金をかけて物件を改善したため、出口時のCap Rateが低い(つまり物件価値が高い)ことを想定するのは合理的である。

重要なのは、付加価値不動産はすべてトレードオフであるということです。

たとえば、1億ドルでホテルを取得し、1000万ドルを払って改装した場合、その改装によって平均日額(ADR)と稼働率が十分に高まり、その費用を正当化できるでしょうか。

2009年から2010年のように市場が循環的に低迷している場合、投資会社は割安で安定した物件を取得し、賃料や価格の回復を待つ傾向にあります。

価格が50%下落したところで、市場に掘り出し物がたくさんあるのであれば、新規開発や改築にリスクを取る理由はありません。

しかしサイクルが進むにつれ、徐々に回復することを当てにできないため、投資家は付加価値戦略や日和見戦略に移行し始めるのです。

IPE Real Assets と Preqin によるこのグラフは、サイクルにおける選好をよく要約しています。

Value-Add Real Estate Returns Profile

収益プロフィールを説明するために、コア不動産で使ったのと同じ例を見ていきますが、前提を大きく変えてみましょう。

結果を市場そのものに関連付けるのではなく、リノベーションの成功または失敗に関連付けることにします。 Multifamily

簡略化のため、ここでは永久ローンの借り換えは想定していません。

現在、この物件のテナントは市場賃料に対して25%のディスカウントをしており、空室率は5%です。

投資家は、物件価格の10~15%にあたる適度な改装により、現場賃料を大幅に引き上げ、この25%の割引を軽減できるだろうと考えています。

デメリットは、改装の2年間は特定のユニットが使用できなくなるため、空室率が25%に上昇することです。

また、改装後も、賃料が上昇するため、空室率は当初の5%より高いままかもしれません。

最後に、市場賃料に対する25%の割引は「消滅」する可能性は低く、減少するかもしれませんが、何らかの形で存在し続けるでしょう。

この取引を評価するために、3つの主要なシナリオを作成しました:

- Highly Successful Renovation (Upside Case):

- Solid Renovation (Base Case): 空室率は最終的に5%まで低下し、市場賃料に対する割引率は5%に低下し、物件の魅力が高まったためExit Cap Rateは5.5%に低下します。

- リノベーションの失敗(ダウンサイドケース):空室率は10%に低下し、市場賃料に対するディスカウント率は10%に低下し、物件の魅力が若干高まったためExit Cap Rateは5.75%に低下する。

以下は各シナリオの数字です。

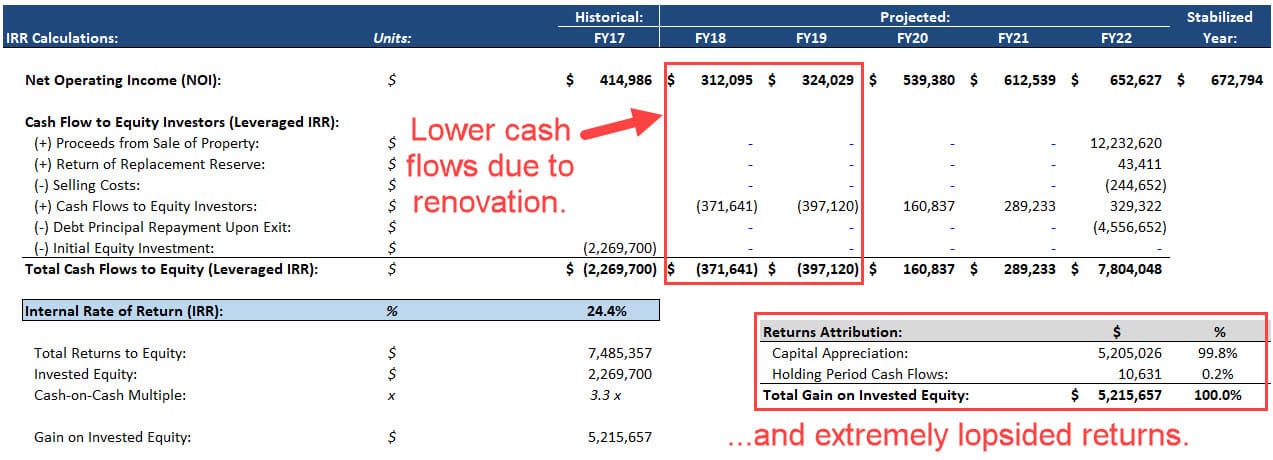

シナリオ#1 – 大成功のリノベーション(アップサイドケース)

このケースでは、改装が計画通りに進み、24%のIRRと3.

この物件は保有期間中にほとんどキャッシュフローを生み出しませんが、これは主に、改装が行われる最初の 2 年間に空室率が大幅に上昇するためです。

Scenario #2 – Solid Renovation (Base Case)

このケースでは、改装はその目標のすべてではなく、一部を達成しています。

それでも IRR は 17% で、キャッシュオンキャッシュ倍率は 2.4 倍なので、問題はありません。

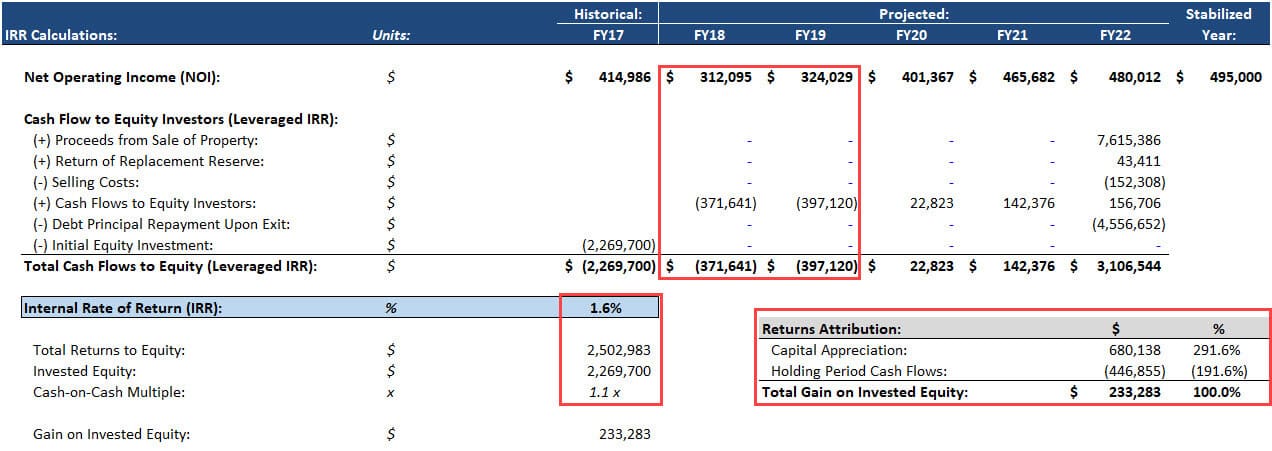

Scenario #3 – Failed Renovation (Downside Case)

このケースでは、改装が計画通りに進まず、スポンサーはかなりの時間と費用を費やして、ほとんど成果を上げることができませんでした。キャッシュオンキャッシュ倍率は 1 倍です。

キャッシュフローがさらにマイナスなので、収益は資本増価にさらに傾きます。

So, Should We Do This Deal?

一見して、「はい!ダウンサイドケースでは損失を避け、ベースおよびアップサイドケースでは IRR は 15 ~ 70% になりました」とお答えになるかもしれません。「

しかし、それだけではありません。

まず、改修による改善がまったく見られないという本当の最悪のシナリオは見ていません。

また、これらの数字を検証したり、現実の実現可能性を確認したわけではありません。

スポンサーはしばしば付加価値を過剰に売り込み、賃料を上げることができると積極的に主張しますが、その主張はデータによって裏付けられてはいないのです。

たとえば、この物件がコカインの売人や犯罪者、ヘロイン中毒者のテントが立ち並ぶ地域の真ん中にある場合、世界中のどんなリフォームでも、その場の家賃を 33% も上げることはできないでしょう。

最後に、コスト超過、建設の遅れ、一度に多くのユニットを撤去することによる物件の風評被害など、こうした取引によくあるその他のリスク要因も考慮しませんでした。 なぜ現場で働くのか。

有望な市場で見過ごされていた宝石を探すのではなく、自分の手を汚して、プロパティに大きな変更を加えることが好きなら、付加価値のある不動産取引を好むでしょう。

財務モデリングや技術的な作業は中核的な不動産よりも複雑ですが、サイクル、需給、人口統計などの商業不動産市場分析を理解する必要があります。

不動産プライベートエクイティ会社は、中核不動産が通常提供する範囲を超える潜在利益を提供するので付加価値のある取引を好みます。

そのため、プライベート・エクイティや他のオルタナティブ投資会社では、こうした取引に取り組む可能性が高く、年金、寄付財団、その他の保守的な機関では、そうする可能性は低くなります。

なぜ付加価値不動産に投資するのか?

たとえ改装がうまくいかなかったとしても、不動産はキャッシュフローを生み出し、土地と建物は常に何らかの価値を持ちます。

全滅、あるいは 40 ~ 50% の下落の可能性は、株式よりも低く、少なくとも、さまざまな市場のさまざまなファンドに投資している場合はそうです。

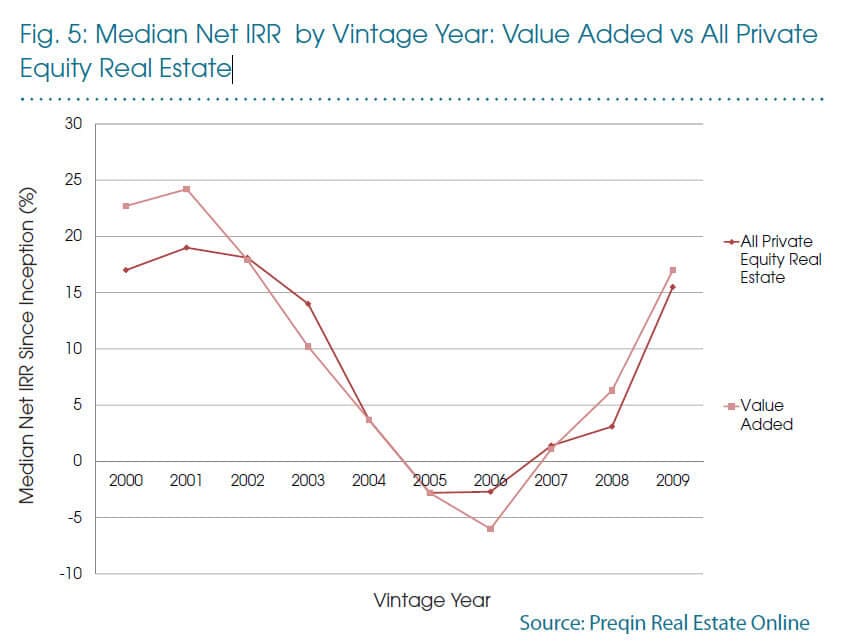

Preqin のこのグラフは、それをよく要約しています:

つまり、確かに、暴落直前に開始した付加価値ファンドがそれほどうまくいきませんでしたが、その間、平均 IRR は (5%) まで低下しただけで、完全に大惨事があったわけではないのです。

個人的には、付加価値不動産に少し投資していますが、このセクターの他のカテゴリーに比べると少ないです。

この一部は私の個人的な偏見で、非常に安全な資産も非常に危険な資産も好きですが、中途半端なものは避けているのです。

また、個人投資家として付加価値の高い案件にアクセスするのは困難です。

REITはこの案件タイプに特化しておらず、クラウドファンディングサイトには付加価値の高い案件が少ない傾向があり、不動産を直接購入して改装することはほとんどの個人にとって論外です。

最高のアクセスは通常、不動産プライベート エクイティ ファンドから得られますが、ほとんどの個人投資家はこれを利用できません。

しかし、誰かが付加価値のある取引を大衆にもたらすことができれば、それは本当に価値を高めることになります。