Cost Pool: A Cost Pool: One Stop Shop to All Questions

Mi az a költségpool?

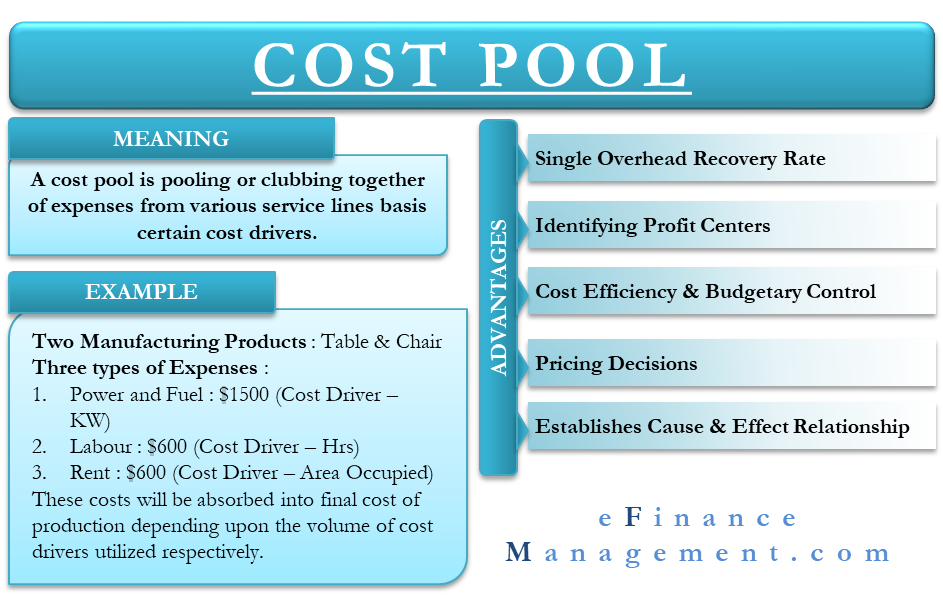

A költségpool a különböző szolgáltatási vonalak költségeinek egyesítése vagy egyesítése bizonyos költségtényezők alapján. Ezeket a poolokat a továbbiakban a termékekhez vagy szolgáltatásokhoz rendelik a vonatkozó költségtényezők alapjául szolgáló felhasználástól függően.

A költségpool mögött álló vezérelv az, hogy a közvetett költségeket bizonyos költségtényezőkhöz rendelik. Ez viszont segít az összes általános költséget a végső termékhez vagy szolgáltatáshoz rendelni egy elkülönítési mechanizmus segítségével.

A szakzsargon ijesztően hangozhat. Az ABC-költségszámítás azonban a legélesebb és legpontosabb költségfelosztási módszer. Tekintsük az alábbi, túlságosan leegyszerűsített példát a koncepció magyarázatára a további érthetőség érdekében.

Tegyük fel, hogy egy vállalkozás két terméket gyárt- Asztalok & Székek

A felmerülő költségeknek nagyjából három típusa van:

| Amount in $ | Cost Driver | ||

| Power | . & Üzemanyag | 1500 | Kilowattfogyasztás |

| Munkaerő | 600 | Nincs Hours | |

| Rent | 600 | Area Occupied | |

| Total | 2700 |

Ezeket a költségeket azután a végtermék költségalapjába sorolják. A költségalapot a költségtényezők alapján határozzák meg. A költséghordozók nem mások, mint tevékenységegységek. Ezek az egységek közvetlen hatással vannak a kérdéses költségre. Például a munkaerőköltséget közvetlenül a ledolgozott munkaórák (tevékenységegység) befolyásolják.

Ezek a költségek a felhasznált költségtényezők mennyiségétől függően kerülnek a végső termelési költségbe.

A költségpool használatának előnyei

Egyetlen általános költségtérítési arány

Minden költségpool felsorolja a tevékenység szintje alapján elnyelendő általános költségek összegét. Emellett ez egy szinttel a hagyományos költségszámítási rendszer felett áll, ahol a rezsiköltségeket a teljes gyár szintjén kell elnyelni. Egy pool lehetővé teszi a rezsiköltségek arányának megtekintését minden részleg és szolgáltatási vonal esetében külön-külön. Ez viszont lehetővé teszi a rezsiköltségek mértékének kiszámítását minden egyes gyártott termékre. Így a költségpool lehetővé teszi, hogy a rezsiköltségek megtérülési rátáját több szempontból is meg lehessen tekinteni, mind az osztály, mind a termelés szempontjából.

A profitcentrumok azonosítása

A költségpool lehetővé teszi a rezsiköltségek elnyelésének megnézését mind az osztály, mind a termék szintjén. Ezért a megfelelő árbevétellel való egyszerű összehasonlítással megállapítható, hogy az egyes előállított termékek milyen mértékű nyereségességet hoznak létre. Mivel a költségpool hatására a rezsiköltségek hajszálpontosan felbonthatók, ez adja a legpontosabb képet a termék jövedelmezőségéről.

Költséghatékonyság & Költségvetési ellenőrzés

A vezetés minden egyes vágásnál képet kaphat a felmerült kiadásokról. Egy látszólag hatékonyan dolgozó részleg a végtermékben költségelemként a legnagyobb súllyal eshet latba. Alternatívaként egy olyan termék, amelyet a költségvetésben meghatározott költségekkel állítanak elő, még mindig rendelkezhet költségcsökkentési lehetőséggel a kiegyenlítésre váró részlegek nem megfelelő hatékonysága miatt.

Árképzési döntések

Az előre meghatározott költségalap és a számított megtérülési ráták kéznél tartása lehetővé teszi a vezetés számára, hogy az árképzési döntések során megőrizze a rugalmasságot. A teljes termelési költség T-re történő felbontása pontosan megismerteti a vezetőséggel, hogy mekkora mozgástere van az árak meghatározásakor. Egy ilyen részletes költségfelbontás birtokában a vállalkozások magabiztosabban tudnak reagálni a piaci erőkre és a versenyre.

Megállapítja az ok-okozati & hatás összefüggést

Amint azt tárgyaltuk, a költségalap az összes részleg és közvetett költség felhalmozása, mint ami a végtermék előállításába kerül. A termelésnek ez az egy az egyben leképezése a köztes és a késztermék szakasza között egyértelmű fonalat húz arra vonatkozóan, hogy mi kerül a kimenet előállításába. Ez az információ hasznos annak meghatározásához, hogy mely szolgáltatási soroktól függ leginkább a kibocsátás, és fordítva. Rávilágít a fogyasztás mértékére is, így szükség esetén felhívja a vezetés figyelmét a leginkább felmerülő területekre.1

Költségalap magyarázata illusztrációval

Tegyük fel, hogy egy üzem 3 terméket gyárt – X, Y & Z.

Adott, a teljes általános költség az adott időszakban 750 000 $ és a gépek teljes üzemideje 2500 óra, egyenlően elosztva mindhárom termék között.

Az elemzés alapján a rezsiköltségek az alábbiak szerint bonthatók le:

| A készletezéssel kapcsolatos költségek.Felszereléssel kapcsolatos költségek | 40% |

| Az anyagmozgatással kapcsolatos költségek | 10% |

| A gépekkel kapcsolatos költségek | 30% |

| Az ellenőrzéssel kapcsolatos költségek | 20% |

| Termelési általános költségek összesen | 100% |

Az időszak tevékenységei:

| A készletek száma-Felszállítások száma | Az anyagmozgások száma | Az ellenőrzések száma | |

| Termék X | 75 | 12 | 150 |

| Termék Y | 115 | 21 | 180 |

| Termék Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Most, hogy az összes költséget egy termékhez rendeljük egy poolhoz, ki kell számítani a költséghordozó arányokat. A munkafolyamat az alábbi módon történik:

| Beszerelési költség | Gépköltség | Műanyagkezelési költség | Vizsgálati költség | összesen | |

| 40% | 30% | 20% | 10% | 100% | |

| Közösített költségek ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Költség vezető | Beállítások száma | Gépórák száma | Az anyagmozgások száma | Az ellenőrzések száma | |

| A vezetőnkénti díj | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75,000/1000) |

Ezért az egyes termékek számított költségalapja a következő:

| Product X | Total Cost Pool | (Activity X Rate per Driver) | |

| Set Up Cost. | 33,582 | (75 X 447.76) | |

| Gépköltség. | 75,000 | (833 X 90) | |

| Anyagmozgatási költség. | 15,000 | (12 X 1250) | |

| Vizsgálati költség. | 11.250 | (150 X 75) | |

| összes költségalap | 134.832 | ||

| Hasonlóan, Y & Z | |||

| Y | Z | ||

| Elhelyezési költség | 51,405 | 214,925 | |

| Gépköltség | 75,000 | 75,000 | |

| Műanyagkezelési költség | 26,250 | 108,750 | |

| Ellenőrzési költség | 13,500 | 50,250 | |

| Költségek összesen | 166,155 | 448,925 |

.