Inmobiliario de valor añadido: Qué lo hace diferente y por qué debería invertir – Tal vez

Junto con el sector inmobiliario principal, el inmobiliario de valor añadido, también conocido como «value-added real estate», es una de las principales categorías del sector.

Es una de las muchas estrategias que las empresas de capital privado inmobiliario utilizan para adquirir, operar, mejorar y vender propiedades.

Y es la estrategia que casi suena demasiado buena para ser verdad.

No es tan arriesgada como la renta variable, pero ofrece una rentabilidad potencial más alta que la mayoría de los activos de renta fija.

Y si una empresa de inversión ejecuta una operación de valor añadido correctamente, el resultado de la operación tiene más que ver con las mejoras de la propiedad y menos con el mercado en general.

Esta descripción hace que el valor añadido inmobiliario parezca sencillo – pero, como es habitual, hay muchos matices que la mayoría de las fuentes pasan por alto:

Las principales categorías de inversión inmobiliaria

Cubrimos las principales categorías en el artículo sobre el núcleo de los bienes raíces, así que por favor consulte eso para los detalles.

Mi gráfico de resumen favorito para el sector es éste:

El sector inmobiliario de valor añadido entra de lleno en el ámbito de las empresas de capital privado que están dispuestas a asumir más riesgos.

¿Qué hace diferente al sector inmobiliario de valor añadido?

Muchos artículos afirman que la categoría de valor añadido es diferente porque las propiedades cambian significativamente, el apalancamiento tiende a ser mayor, los flujos de caja fluctúan más y un mayor porcentaje de los rendimientos proviene de la apreciación del capital.

Estos puntos son generalmente ciertos, pero yo enmarcaría esta discusión en términos de modelos financieros inmobiliarios.

En otras palabras, ¿en qué se diferencian los modelos financieros basados en Excel, como el pro-forma, para las operaciones de valor añadido? El patrocinador pagará por ellos para mejorar o actualizar la propiedad, y reducirán el flujo de caja al capital o requerirán una mayor financiación inicial del patrocinador.

El punto clave es que el valor añadido de los bienes raíces se trata de compensaciones.

Por ejemplo:

- Si usted adquiere un hotel por 100 millones de dólares y luego paga 10 millones de dólares para renovarlo, ¿esa renovación aumentará la tasa media diaria (ADR) y la tasa de ocupación lo suficiente como para justificar el gasto? ¿Merece la pena perder el 50% de las habitaciones mientras se lleva a cabo la renovación?

- Si se llevan a cabo mejoras en las unidades interiores de un inmueble multifamiliar, ¿podrá aumentar los alquileres lo suficiente como para justificar el gasto y el tiempo de inactividad? ¿Pasará la propiedad de Clase B a Clase A y atraerá a inquilinos más ricos?

- Si un edificio de oficinas tiene actualmente una tasa de ocupación del 70%, ¿puede realizar una renovación que atraiga a dos nuevos inquilinos, aumentando la tasa de ocupación al 90%? Y ¿puede convencer a los inquilinos existentes para que se muden a contratos de mayor duración?

Cuando el mercado está en un punto bajo cíclico, como en 2009 – 2010, las empresas de inversión tienden a adquirir propiedades estables y de bajo precio y esperar a que los alquileres y los precios se recuperen.

No hay razón para arriesgarse en nuevas promociones o renovaciones si los precios acaban de caer un 50% y hay muchas gangas en el mercado.

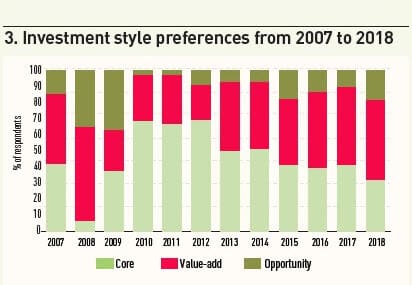

Pero a medida que el ciclo avanza, los inversores empiezan a pasar a estrategias de valor añadido y oportunistas porque no pueden confiar en una recuperación gradual.

Este gráfico de IPE Real Assets y Preqin resume bastante bien las preferencias a lo largo del ciclo:

Perfil de rentabilidad del sector inmobiliario de valor añadido

Para ilustrar el perfil de rentabilidad, analizaremos el mismo ejemplo que utilizamos para el sector inmobiliario básico, pero cambiaremos los supuestos de forma significativa.

En lugar de vincular los resultados al propio mercado, los vincularemos al éxito o fracaso de la renovación.

Los principales supuestos son:

- Tipo de propiedad: Multifamiliar

- Unidades: 76 unidades con un tamaño medio de 573 pies cuadrados por unidad

- Alquiler mensual medio por pie cuadrado: 1,33 dólares (764 dólares por unidad)

- Ubicación: Phoenix, Arizona

- Precio de adquisición: 7,1 millones de dólares (6,0% Going-In Cap Rate)

- Relación préstamo-valor (LTV): 70%

- Condiciones del préstamo: Interés fijo del 5%; amortización a 30 años; vencimiento a 5 años

- Tasa de capitalización de salida: Varía entre el 5,5% y el 6,5% dependiendo del resultado de la renovación

Para simplificar, no estamos asumiendo una refinanciación permanente del préstamo aquí.

Actualmente, los inquilinos de esta propiedad están pagando un descuento del 25% sobre los alquileres del mercado, y la propiedad tiene una tasa de desocupación del 5%.

Los inversores creen que con renovaciones modestas, que representan el 10-15% del precio de la propiedad, podrían aumentar considerablemente los alquileres en el lugar y reducir ese descuento del 25%.

El inconveniente es que la tasa de desocupación aumentará hasta el ~25% durante los dos años de la renovación, ya que algunas unidades dejarán de estar disponibles.

Además, incluso después de la renovación, la tasa de desocupación puede seguir siendo superior al 5% original simplemente porque los alquileres aumentarán.

Por último, es poco probable que «desaparezca» el descuento del 25% sobre el alquiler de mercado; puede que disminuya, pero seguirá existiendo de alguna forma.

Para evaluar este acuerdo, creamos tres escenarios principales:

- Renovación muy exitosa (caso positivo): La tasa de desocupación acaba disminuyendo hasta el 5%, el descuento sobre el alquiler de mercado cae al 5% y la tasa de capitalización de salida baja al 5,5%, ya que el inmueble es ahora más atractivo.

- Renovación sólida (caso base): La tasa de desocupación finalmente disminuye al 10%, el descuento sobre el alquiler de mercado cae al 10%, y la tasa de capitalización de salida disminuye al 5,75% ya que la propiedad es ahora ligeramente más atractiva.

- Renovación fallida (Caso negativo): La tasa de desocupación se mantiene elevada, en el 15%, el descuento a la renta de mercado sólo disminuye al 17,5%, y la Tasa de Capitalización de Salida se eleva al 6,5% ya que la propiedad es ahora peor desde una perspectiva operativa.

Aquí están los números en cada escenario:

Escenario #1 – Renovación altamente exitosa (Caso de alza)

En este caso, la renovación va exactamente como se planeó, lo que resulta en una TIR del 24% y 3.El inmueble genera poco flujo de caja durante el período de tenencia, sobre todo porque la tasa de desocupación aumenta significativamente en los dos primeros años, a medida que se lleva a cabo la renovación.

Por lo tanto, incluso en un caso de gran éxito, la mayor parte de los rendimientos provienen de la apreciación del capital (es decir, la tasa de capitalización más baja y el NOI más alto al final).

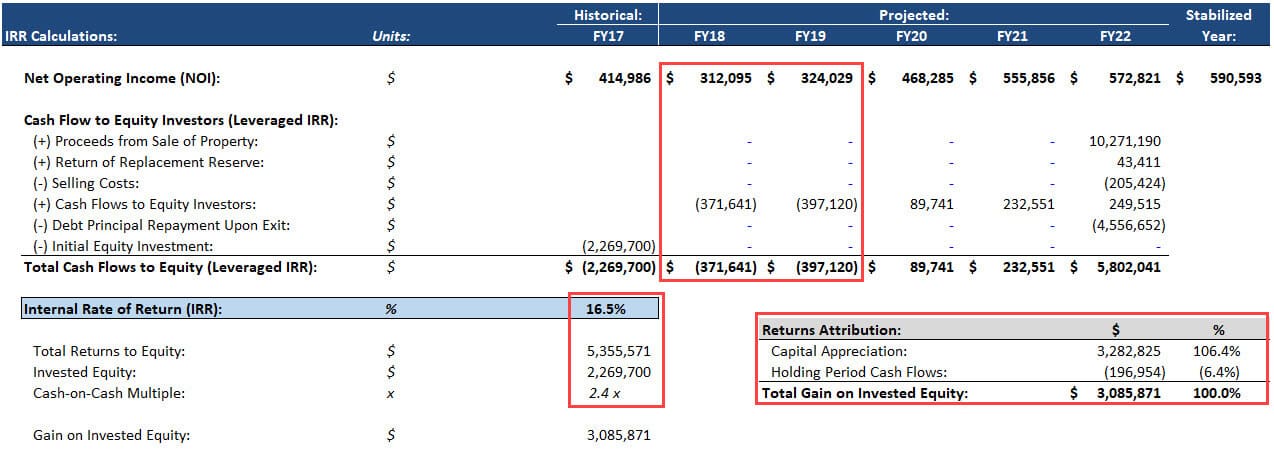

Escenario #2 – Renovación sólida (caso base)

En este caso, la renovación logra algunos de sus objetivos, pero no todos.

Y eso está bien porque la TIR sigue siendo del 17%, con un múltiplo de efectivo sobre efectivo de 2,4 veces:

Los rendimientos están aún más inclinados hacia la apreciación del capital; los flujos de efectivo totales durante el período de tenencia son negativos.

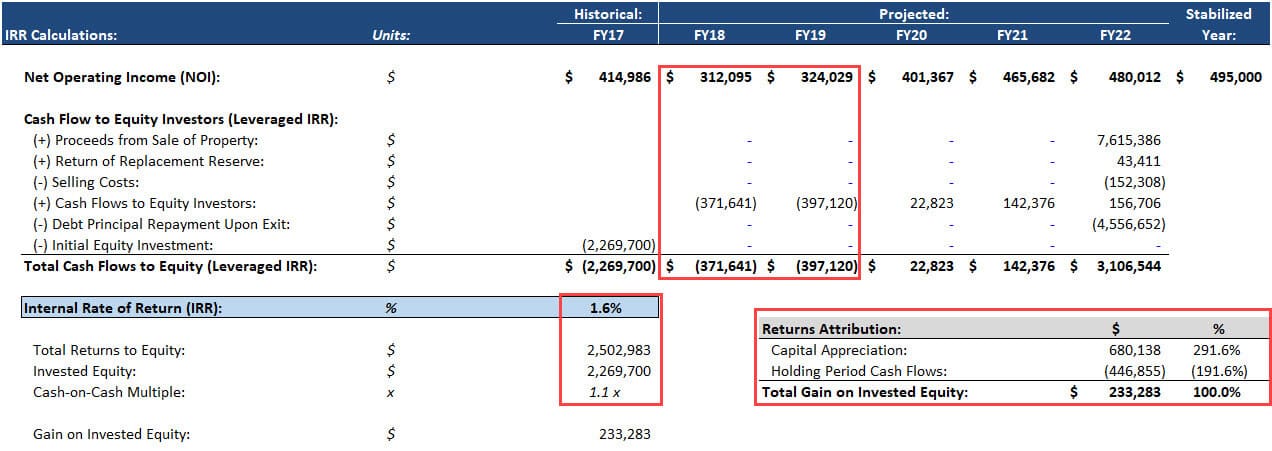

Escenario nº 3 – Renovación fallida (caso de desventaja)

En este caso, la renovación no va según el plan, y el patrocinador gasta mucho tiempo y dinero para conseguir muy poco.

Eso resulta en una TIR del 2% y un múltiplo de efectivo sobre efectivo de 1.

Los rendimientos se inclinan aún más hacia la revalorización del capital porque los flujos de caja son aún más negativos.

Entonces, ¿deberíamos hacer este trato?

A primera vista, usted podría decir: «¡Sí! Evitamos perder dinero en el caso negativo, y el caso base y el caso positivo resultan en TIRs en el rango del 15-25%.»

Pero hay algo más que eso.

En primer lugar, no hemos considerado el peor escenario posible, en el que no hay ninguna mejora de la renovación.

En ese caso, la TIR sería casi seguramente negativa.

Además, no hemos verificado estas cifras ni hemos hecho una comprobación de la viabilidad en la vida real.

Los patrocinadores suelen sobrevender los acuerdos de valor añadido y hacer afirmaciones agresivas sobre su capacidad para aumentar los alquileres, afirmaciones que no están respaldadas por los datos.

Por ejemplo, si esta propiedad está en medio de una zona habitada por traficantes de cocaína, delincuentes y tiendas de campaña llenas de heroinómanos, ninguna renovación en el mundo aumentará sus alquileres in situ en un 33%.

Por último, no hemos tenido en cuenta otros factores de riesgo habituales en estas operaciones, como los sobrecostes, los retrasos en la construcción y el daño a la reputación de la propiedad debido a la eliminación de demasiadas unidades a la vez.

Así que la respuesta en la vida real es un fuerte «quizás».

Valor añadido en el sector inmobiliario: ¿Por qué trabajar en este campo?

Le gustarían los negocios inmobiliarios de valor añadido si le gusta ensuciarse las manos y realizar cambios significativos en las propiedades en lugar de limitarse a buscar joyas pasadas por alto en mercados prometedores.

El trabajo de modelado financiero/técnico es más complejo que en el sector inmobiliario principal, pero sigue siendo necesario entender el análisis del mercado inmobiliario comercial, incluidos los ciclos, la oferta/demanda y la demografía.

A las empresas de capital privado inmobiliario les gustan las operaciones de valor añadido porque ofrecen rendimientos potenciales por encima del rango que normalmente ofrecen las propiedades principales.

Por lo tanto, es más probable que trabaje en estas operaciones en el capital privado y en otras empresas de inversión alternativa y menos probable que lo haga en pensiones, dotaciones y otras instituciones conservadoras.

¿Por qué invertir en bienes inmuebles de valor añadido?

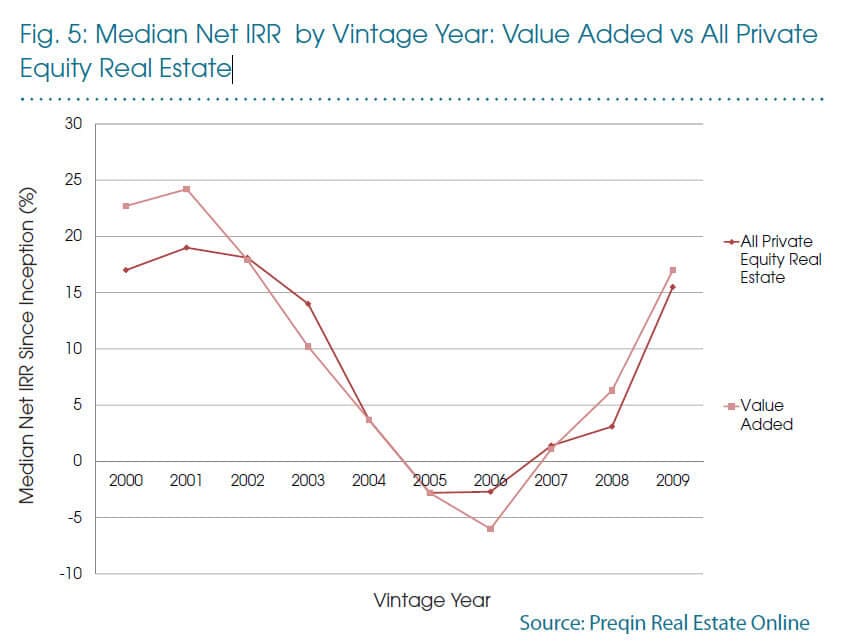

Vuelve a ser el gráfico de la parte superior: las operaciones de valor añadido ofrecen rendimientos potenciales cercanos a los de la renta variable con, posiblemente, un perfil de riesgo más bajo.

Incluso si una renovación va mal, la propiedad seguirá generando flujo de caja, y el terreno y el edificio siempre valdrán algo.

Las posibilidades de que se produzca un descalabro total, o incluso un descenso del 40-50%, son menores que en la renta variable, al menos si se invierte en una variedad de fondos en diferentes mercados.

Este gráfico de Preqin lo resume bastante bien:

Así que, sí, los fondos de valor añadido que se pusieron en marcha justo antes del crac no lo hicieron tan bien, pero la TIR media sólo cayó al (5%) en ese tiempo, no es un desastre total.

Personalmente, he invertido un poco en inmuebles de valor añadido, pero menos que en otras categorías del sector.

Parte de esto es mi sesgo personal: me gustan los activos muy seguros y los muy arriesgados, pero evito los que están en medio del camino.

Además, es más difícil acceder a las operaciones de valor añadido como inversor individual.

Los REITs no se centran específicamente en este tipo de operaciones, los sitios de crowdfunding tienden a tener menos operaciones de valor añadido, y comprar propiedades directamente y renovarlas está fuera del alcance de la mayoría de los individuos.

El mejor acceso suele venir a través de los fondos de capital privado inmobiliario, que están fuera del alcance de la mayoría de los inversores minoristas.

Pero si alguien pudiera llevar ofertas de valor añadido a las masas, eso sí que añadiría algo de valor.