Kostenpool: Ein One Stop Shop für alle Fragen

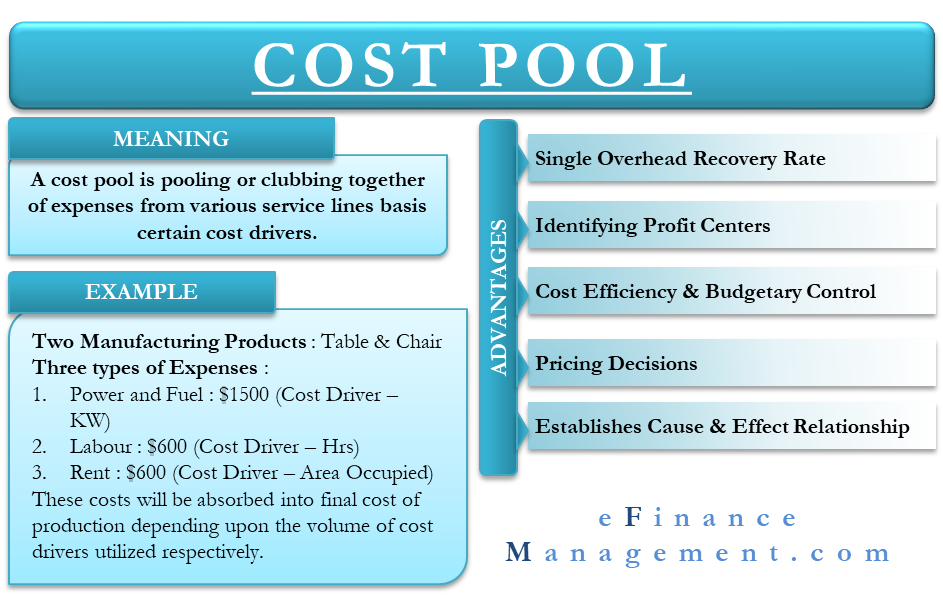

Was ist ein Kostenpool?

Ein Kostenpool ist eine Zusammenfassung von Kosten aus verschiedenen Leistungsbereichen, die auf bestimmten Kostenfaktoren basieren. Diese Pools werden je nach der zugrundeliegenden Nutzung der jeweiligen Kostentreiber den Produkten oder Dienstleistungen zugeordnet.

Das Grundprinzip des Kostenpools besteht darin, die indirekten Kosten bestimmten Kostentreibern zuzuordnen. Dies wiederum hilft, alle Gemeinkosten dem Endprodukt oder der Dienstleistung zuzuordnen, indem ein Trennungsmechanismus verwendet wird.

Der Fachjargon mag einschüchternd klingen. Die ABC-Kostenrechnung ist jedoch die klarste und genaueste Methode der Kostenzuweisung. Betrachten Sie das folgende, stark vereinfachte Beispiel, um das Konzept zu verdeutlichen.

Betrachten Sie ein Unternehmen, das zwei Produkte herstellt – Tische & Stühle

Es fallen im Wesentlichen drei Arten von Kosten an:

| Betrag in $ | Kostentreiber | |

| Strom & Kraftstoff | 1500 | Verbrauchte Kilowatt |

| Arbeit | 600 | Anzahl Stunden |

| Miete | 600 | Belegte Fläche |

| Gesamt | 2700 |

Diese Kosten werden dann zu einem Kostenpool des Endprodukts zusammengeführt. Der Kostenpool wird anhand von Kostentreibern ermittelt. Kostentreiber sind nichts anderes als Leistungseinheiten. Diese Einheiten haben eine direkte Auswirkung auf die zu betrachtenden Kosten. Zum Beispiel werden die Arbeitskosten direkt von den geleisteten Arbeitsstunden (Leistungseinheit) beeinflußt.

Diese Kosten werden in die endgültigen Produktionskosten absorbiert, je nach dem Volumen der verwendeten Kostentreiber.

Vorteile der Verwendung von Kostenpools

Einzelner Gemeinkostenzuschlagssatz

Jeder Kostenpool enthält den Gemeinkostenbetrag, der auf der Basis des Leistungsniveaus absorbiert wird. Außerdem ist er eine Ebene über dem traditionellen Kalkulationssystem, bei dem die Gemeinkosten auf der Ebene des gesamten Werks gedeckt werden. Ein Pool ermöglicht es, den Gemeinkostenzuschlagssatz für jede Abteilung und jeden Dienstleistungsbereich einzeln zu betrachten. Dies wiederum ermöglicht die Berechnung des Gemeinkostenzuschlagssatzes für jedes hergestellte Produkt. Somit ermöglicht ein Kostenpool die Betrachtung der Gemeinkostenzuschlagssätze aus mehreren Blickwinkeln, sowohl auf Abteilungs- als auch auf Produktionsebene.

Identifizierung von Profit Centern

Der Kostenpool ermöglicht die Betrachtung der Gemeinkostenabsorption sowohl auf Abteilungs- als auch auf Produktebene. Durch einen einfachen Vergleich mit den entsprechenden Erlösen lässt sich somit feststellen, wie hoch die Rentabilität jedes einzelnen hergestellten Produktes ist. Da ein Kostenpool dazu führt, dass die Gemeinkosten bis ins kleinste Detail aufgeschlüsselt werden, liefert er das genaueste Bild der Produktrentabilität.

Kosteneffizienz &Budgetkontrolle

Das Management kann sich einen Überblick über die Ausgaben verschaffen, die bei jedem Schnitt entstehen. Eine Abteilung, die scheinbar effizient arbeitet, kann als Kostenkomponente im Endprodukt am schwersten wiegen. Oder ein Produkt, das zu den veranschlagten Kosten produziert wird, kann aufgrund von Ineffizienzen in den Abteilungen, die noch geglättet werden müssen, noch Spielraum für Kostensenkungen bieten.

Preisentscheidungen

Das Vorhandensein eines vorher festgelegten Kostenpools und kalkulierter Deckungsraten ermöglicht es dem Management, bei Preisentscheidungen flexibel zu bleiben. Eine Aufschlüsselung der Gesamtproduktionskosten auf das T macht dem Management genau klar, wie viel Spielraum es bei der Preisgestaltung hat. Mit einer solch detaillierten Kostenaufschlüsselung können die Unternehmen besser auf die Marktkräfte reagieren und sich dem Wettbewerb stellen.

Stellt Ursache &Wirkungszusammenhang her

Wie erörtert, ist ein Kostenpool eine Ansammlung aller abteilungsbezogenen und indirekten Kosten, die in die Herstellung des Endprodukts einfließen. Diese Eins-zu-eins-Abbildung der Zwischen- und Endstufe der Produktion zeigt deutlich, was in die Herstellung des Outputs eingeht. Diese Information ist nützlich, um die Dienstleistungsbereiche zu bestimmen, von denen die Produktion am stärksten abhängig ist und umgekehrt. Sie zeigt auch das Ausmaß des Verbrauchs auf und lenkt so die Aufmerksamkeit des Managements auf die Bereiche, die sich am meisten auftun, wenn dies erforderlich ist.1

Kostenpool erklärt mit Abbildung

Betrachten wir ein Werk, das drei Produkte herstellt – X, Y & Z.

Angenommen, die gesamten Gemeinkosten für den Zeitraum betragen 750.000 $ und die gesamte Maschinenlaufzeit beträgt 2500 Stunden, die sich gleichmäßig auf alle drei Produkte verteilen.

Bei einer Analyse könnten die Gemeinkosten wie folgt aufgeschlüsselt werden:

| Kosten für Einrichtungs- und | 40% |

| Kosten für Materialhandhabung | 10% |

| Kosten für Maschinen | 30% |

| Kosten für die Inspektion | 20% |

| Gesamtproduktionsgemeinkosten | 100% |

Tätigkeiten für den Zeitraum:

| Anzahl der Set-.Ups | Anzahl der Materialbewegungen | Anzahl der Inspektionen | |

| Produkt X | 75 | 12 | 150 |

| Produkt Y | 115 | 21 | 180 |

| Produkt Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Nun, um alle Kosten einem Produktpool zuzuordnen, müssen die Kostentreibersätze berechnet werden. Das funktioniert wie folgt:

| Einrichtungskosten | Maschinenkosten | Materialhandhabungskosten | Prüfkosten | Gesamt | |

| 40% | 30% | 20% | 10% | 100% | |

| Gemeinkostenumlage ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Kosten Fahrer | Anzahl der Rüstvorgänge | Maschinenstunden | Anzahl der Materialbewegungen | Anzahl der Inspektionen | |

| Satz pro Fahrer | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75.000/1000) |

Der berechnete Kostenpool für jedes Produkt ist daher wie folgt:

| Produkt X | Gesamtkostenpool | (Tätigkeit X Satz pro Fahrer) |

| Einrichtungskosten. | 33.582 | (75 X 447,76) |

| Maschinenkosten. | 75.000 | (833 X 90) |

| Materialhandhabungskosten. | 15.000 | (12 X 1250) |

| Inspektionskosten. | 11.250 | (150 X 75) |

| Gesamtkostenpool | 134.832 | |

| Analog, für Y & Z | ||

| Y | Z | |

| Einrichtungskosten | 51.405 | 214,925 |

| Maschinenkosten | 75.000 | 75.000 |

| Materialbearbeitungskosten | 26.250 | 108,750 |

| Inspektionskosten | 13,500 | 50,250 |

| Gesamtkostenpool | 166,155 | 448,925 |