Cost Pool: A One Stop Shop to All Questions

Wat is een kostenpool?

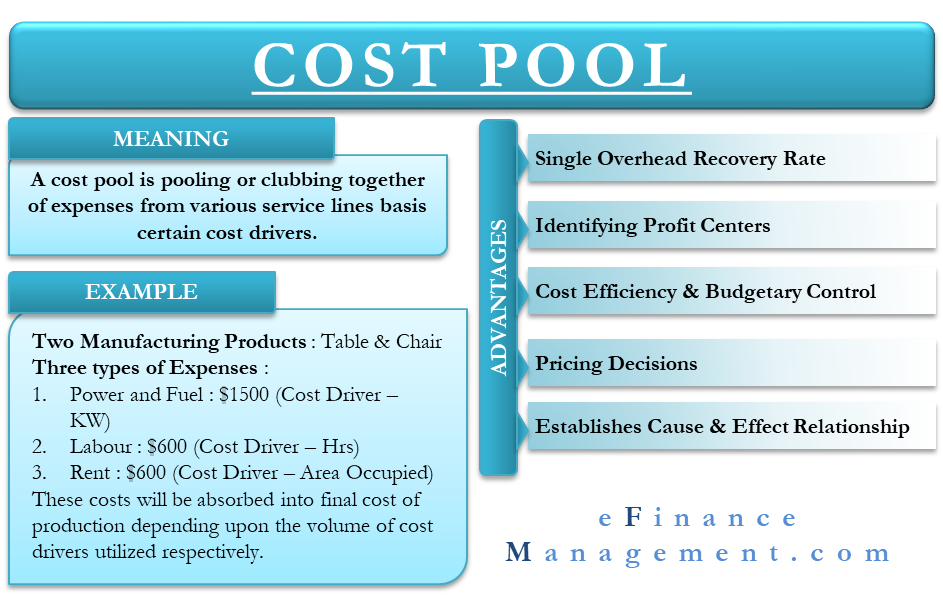

Een kostenpool is het samenvoegen van uitgaven van verschillende service lines op basis van bepaalde cost drivers. Deze pools worden verder toegewezen aan producten of diensten, afhankelijk van het onderliggende gebruik van de relevante kostendrijvers.

Het leidende principe achter de kostenpool is de indirecte kosten toe te wijzen aan bepaalde kostendrijvers. Dit helpt op zijn beurt om alle overheadkosten toe te wijzen aan het eindproduct of de uiteindelijke dienst met behulp van een scheidingsmechanisme.

Het jargon kan intimiderend klinken. ABC-kostenberekening is echter de duidelijkste en nauwkeurigste methode voor kostentoewijzing. Beschouw het onderstaande overgesimplificeerde voorbeeld om het concept uit te leggen voor meer duidelijkheid.

Neem een bedrijf in ogenschouw dat twee producten vervaardigt: tafels & stoelen

Er zijn grofweg drie soorten gemaakte kosten:

| Aantal in $ | Kostenveroorzaker | |

| Kracht & Brandstof | 1500 | Kilo Watt Verbruikt |

| Arbeid | 600 | Nr uren |

| huur | 600 | bezette ruimte |

| totaal | 2700 |

Deze kosten worden vervolgens samengevoegd om een kostenpool van het eindproduct te vormen. De kostenpool wordt bepaald op basis van kostendrijvers. Kostendrijvers zijn niets anders dan eenheden van activiteit. Deze eenheden hebben een directe invloed op de kosten in kwestie. De arbeidskosten worden bijvoorbeeld rechtstreeks beïnvloed door de gewerkte arbeidsuren (eenheid van activiteit).

Deze kosten worden opgenomen in de uiteindelijke productiekosten, afhankelijk van het volume van de gebruikte kostendrijvers.

Voordelen van het gebruik van een kostenpool

Single Overhead Recovery Rate

Elke kostenpool vermeldt het bedrag aan overhead dat moet worden geabsorbeerd op basis van het activiteitenniveau. Het is ook een niveau boven het traditionele kostensysteem waar overheadkosten worden geabsorbeerd op een algemeen fabrieksniveau. Een pool maakt het mogelijk het overheadpercentage voor elke afdeling en elke servicelijn afzonderlijk te bekijken. Dit maakt het op zijn beurt mogelijk het overheadpercentage voor elk vervaardigd product te berekenen. Aldus maakt een kostenpool het mogelijk om de tarieven van de overhead te bekijken vanuit verschillende invalshoeken van zowel de afdeling als de productie.

Het identificeren van winstcentra

Een kostenpool maakt het mogelijk de absorptie van de overhead te bekijken op zowel afdelings- als productniveau. Het wordt dan een kwestie van eenvoudige vergelijking met de overeenkomstige inkomsten om de mate van winstgevendheid vast te stellen die door elk afzonderlijk vervaardigd product wordt gegenereerd. Aangezien een kostenpool ervoor zorgt dat de overheadkosten tot op het haar worden ontleed, geeft hij het nauwkeurigste beeld van de winstgevendheid van de produkten.

Cost Efficiency & Budgetary Control

Het management kan een beeld krijgen van de uitgaven die op elke snede worden gedaan. Een afdeling die efficiënt lijkt te werken, kan het zwaarst wegen als kostencomponent in het eindproduct. Anderzijds kan een produkt dat tegen de gebudgetteerde kosten wordt vervaardigd, nog ruimte bieden voor kostenvermindering ten gevolge van afdelingsinefficiënties die nog moeten worden gladgestreken.

Prijsbeslissingen

Het voorhanden hebben van een vooraf bepaalde kostenpool en berekende terugverdienpercentages stelt het management in staat flexibiliteit te behouden wanneer het op prijsbeslissingen aankomt. Een uitsplitsing van de totale produktiekosten tot de T maakt het management precies duidelijk hoeveel manoeuvreerruimte het heeft bij het vaststellen van de prijzen. Met een dergelijk gedetailleerd kostenoverzicht kunnen bedrijven met meer vertrouwen reageren op de marktkrachten en de concurrentie het hoofd bieden.

Stelt oorzaak & gevolg relatie vast

Zoals besproken, is een kostenpool een accumulatie van alle afdelings- en indirecte kosten zoals die gaan in het maken van het eindproduct. Dit één op één in kaart brengen van het intermediaire tot het afgewerkte produktiestadium geeft een duidelijk beeld van wat er bij de vervaardiging van het produkt komt kijken. Deze informatie is nuttig om te bepalen van welke diensten de produktie het sterkst afhankelijk is en vice versa. Zij brengt ook de omvang van het verbruik aan het licht en vestigt zo de aandacht van het management op de meest opvallende gebieden wanneer dat nodig is.1

Kostenpool toegelicht met illustratie

Neem een fabriek die 3 producten vervaardigt- X, Y & Z.

Gegeven, de totale overheadkosten voor de periode bedragen $750.000 en de totale machinedraaitijd is 2500 uur gelijkelijk verdeeld over de drie producten.

Bij analyse zouden de overheadkosten als volgt kunnen worden uitgesplitst:

| Kosten in verband met set-ups | 40% |

| Costs relating to materials handling | 10% |

| Costs relating to machinery | 30% |

| Kosten met betrekking tot inspectie | 20% |

| Totale productieoverhead | 100% |

Activiteiten voor de Periode:

| Aantal set-Ups | No materiaalverplaatsing | No inspecties | |

| Product X | 75 | 12 | 150 |

| Product Y | 115 | 21 | 180 |

| Product Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Nu, om alle kosten aan een productpool toe te wijzen, moeten de kostendrijverstarieven worden berekend. De werkwijze is als volgt:

| Instelkosten | Machinekosten | Materiaalbehandelingskosten | Inspectie-uitgaven | Totaal | |

| 40% | 30% | 20% | 10% | 100% | |

| Overhead Toegewezen ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Kosten Chauffeur | Aantal opstellingen | Machine-uren | Aantal materiaalbewegingen | Aantal inspecties | |

| Tarief per Chauffeur | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75.000/1000) |

De berekende kostenpool voor elk product ziet er dus als volgt uit:

| Product X | Totale kostenpool | (Activiteit X Tarief per bestuurder) |

| Opstartkosten. | 33.582 | (75 X 447,76) |

| Machine Kosten. | 75.000 | (833 X 90) |

| Materiaal Behandelingskosten. | 15,000 | (12 X 1250) |

| Inspectie kosten. | 11.250 | (150 X 75) |

| Totale kostenpot | 134.832 | |

| Zo ook, voor Y & Z | ||

| Y | Z | |

| Instelkosten | 51.405 | 214,925 |

| Machinekosten | 75.000 | 75.000 |

| Materiaalbehandelingskosten | 26.250 | 108,750 |

| Inspectiekosten | 13.500 | 50.250 |

| Totaal kostenpot | 166.155 | 448.925 |