Pool de coûts : Un guichet unique à toutes les questions

Qu’est-ce qu’un pool de coûts?

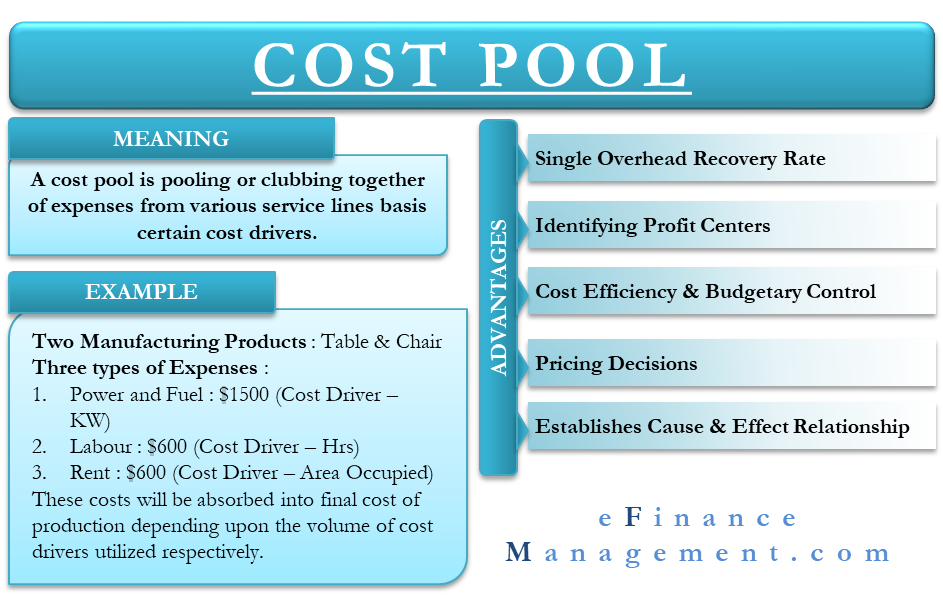

Un pool de coûts est un regroupement ou un club de dépenses de diverses lignes de service sur la base de certains inducteurs de coûts. Ces pools sont ensuite attribués aux produits ou services en fonction de l’utilisation sous-jacente des inducteurs de coûts pertinents.

Le principe directeur derrière le pool de coûts est d’attribuer les coûts indirects à certains inducteurs de coûts. Ceci, à son tour, aide à allouer tous les coûts indirects au produit ou service final en utilisant un mécanisme de ségrégation.

Le jargon peut sembler intimidant. Cependant, l’ABC est la méthode la plus claire et la plus précise pour l’allocation des coûts. Considérez l’exemple sur-simplifié ci-dessous pour expliquer le concept pour plus de clarté.

Considérez une entreprise qui fabrique deux produits- Tables & Chaises

Il y a globalement trois types de dépenses engagées :

| Montant en $ | Donneur de coûts | |

| Énergie. &Carburant | 1500 | Kilo Watts consommés |

| Travail | 600 | No. d’heures |

| Loyer | 600 | Surface occupée |

| Total | 2700 |

Ces coûts sont ensuite regroupés pour former un ensemble de coûts du produit final. Le pool de coûts est déterminé sur la base des inducteurs de coûts. Les inducteurs de coûts ne sont rien d’autre que des unités d’activité. Ces unités ont un impact direct sur le coût en question. Par exemple, le coût du travail est directement affecté par les heures de travail effectuées (unité d’activité).

Ces coûts seront absorbés dans le coût final de production en fonction du volume des inducteurs de coûts utilisés respectivement.

Avantages de l’utilisation du regroupement de coûts

Taux unique de récupération des frais généraux

Chaque regroupement de coûts enrôle le montant des frais généraux à absorber en fonction du niveau d’activité. C’est un niveau au-dessus du système traditionnel de calcul des coûts où les frais généraux sont absorbés au niveau global de l’usine. Un pool permet de visualiser le taux de frais généraux pour chaque département et ligne de service individuellement. Ceci, à son tour, permet de calculer le taux de frais généraux pour chaque produit fabriqué. Ainsi, un pool de coûts permet de visualiser les taux de recouvrement des frais généraux sous plusieurs angles du département ainsi que de la production.

Identification des centres de profit

Un pool de coûts permet de visualiser l’absorption des frais généraux au niveau du département ainsi que du produit. Il devient, par conséquent, une simple question de comparaison avec les recettes correspondantes pour déterminer l’étendue de la rentabilité générée par chaque produit individuel fabriqué. Puisqu’un pool de coûts provoque la dissection des frais généraux jusqu’au cheveu, il fournit l’image la plus précise de la rentabilité du produit.

Efficacité des coûts &Contrôle budgétaire

La direction peut avoir une vue des dépenses engagées à chaque coupe. Un département qui peut sembler travailler efficacement peut peser le plus lourd comme élément de coût dans le produit final. Alternativement, un produit fabriqué aux coûts budgétés peut encore avoir une marge de réduction des coûts en raison d’inefficacités départementales qui attendent d’être aplanies.

Décisions de tarification

Avoir à portée de main un pool de coûts prédéterminés et des taux de recouvrement calculés permet à la direction de maintenir une certaine flexibilité lorsqu’il s’agit de décisions de tarification. Une ventilation du coût global de production au T permet à la direction de connaître exactement sa marge de manœuvre en matière de fixation des prix. Disposer d’une telle ventilation détaillée des coûts rend les entreprises plus confiantes pour répondre aux forces du marché et faire face à la concurrence.

Etablit une relation de cause &effet

Comme nous l’avons vu, un pool de coûts est une accumulation de tous les coûts départementaux et indirects comme entrant dans la fabrication du produit final. Cette cartographie un par un de l’intermédiaire au stade fini de la production dessine un fil clair quant à ce qui entre dans la fabrication de la production. Cette information est utile pour déterminer les lignes de service dont la production dépend le plus et vice versa. Elle fait également ressortir l’étendue de la consommation, attirant ainsi l’attention de la direction sur les domaines les plus émergents lorsque cela est nécessaire1.

La mutualisation des coûts expliquée avec illustration

Considérons une usine fabriquant 3 produits- X, Y & Z.

Si l’on considère que les frais généraux totaux pour la période s’élèvent à 750 000 $ et que le temps de fonctionnement total des machines est de 2500 heures réparties également entre les trois produits.

A l’analyse, les frais généraux pourraient être ventilés comme mentionné ci-dessous :

| Coûts relatifs aux mises en place-.d’installation | 40% |

| Coûts relatifs à la manutention | 10% |

| Coûts relatifs aux machines | 30% |

| Coûts relatifs à l’inspection | 20% |

| Total des frais généraux de production | 100% |

Activités de la période :

| Nombre de Set-Ups | No de mouvements de matériel | No d’inspections | |

| Produit X | 75 | 12 | 150 |

| Produit Y | 115 | 21 | 180 |

| Produit Z | 480 | 87 | 670 |

| 670 | 120 | 1000 |

Maintenant, pour affecter tous les coûts à un produit un pool, il faut calculer les taux d’inducteurs de coûts. Le fonctionnement est le suivant :

| Coût d’établissement | Coût de la machine | Coût de manutention | Dépenses d’inspection | Total | |

| 40% | 30% | 20% | 10% | 100% | |

| Frais généraux alloués ($) | 300,000 | 225,000 | 150,000 | 75,000 | 750,000 |

| Coût du conducteur | Nombre de montages | Heures machine | Nombre de mouvements de matériel | Compte des inspections | |

| Taux par conducteur | 447.76 | 90 | 1250 | 75 | |

| (300,00/670) | (225,00/2500) | (150,000/120) | (75,000/1000) |

Donc, le regroupement de coûts calculé pour chaque produit est le suivant :

| Produit X | Pool de coûts totaux | (Activité X Taux par conducteur) |

| Coût d’établissement. | 33 582 | (75 X 447,76) |

| Coût de la machine. | 75 000 | (833 X 90) |

| Coût de la manutention. | 15 000 | (12 X 1250) |

| Frais d’inspection. | 11 250 | (150 X 75) |

| Coûts totaux | 134 832 | |

| De même, pour Y & Z | ||

| Y | Z | |

| Coût d’établissement | 51,405 | 214,925 |

| Coût de la machine | 75 000 | 75 000 |

| Coût de la manutention | 26 250 | 108,750 |

| Dépenses d’inspection | 13 500 | 50 250 |

| Coût total du pool | 166 155 | 448 925 |

.