Dlaczego średnie koszty życia rosną w USA – i 5 sposobów, aby żyć lepiej za mniej

Może to zabrzmieć dziwnie, ale rosnące ceny nie zawsze są złe. Jeśli na przykład jesteś komuś winien pieniądze, inflacja może być twoim przyjacielem – ponieważ spłacasz swój dług za pomocą mniej wartościowych dolarów niż te, które pożyczyłeś. Z drugiej strony, jeśli ceny rosną szybciej niż płace, twoje pieniądze kupują ci niższą jakość życia, szczególnie w kwestii mieszkań, opieki zdrowotnej i edukacji.

Ale po skorygowaniu o inflację, ludzie w Stanach Zjednoczonych zarabiają tylko około 10% więcej niż w 1973 roku, według danych Brookings Institution, pomimo rosnących kosztów życia w kilku kluczowych kategoriach. Należą do nich m.in. skorygowana o inflację cena domu, która wzrosła o 83% w latach 1970-2000, według Census Bureau, a także koszty edukacji wyższej: Między 1987 a 2017 r. skorygowany o inflację koszt uczęszczania do publicznego czteroletniego college’u wzrósł ponad trzykrotnie, według College Board.

Ale prawdziwym wyróżnikiem wśród rosnących kosztów jest opieka zdrowotna: W latach 1960-2016 roczne koszty opieki zdrowotnej w Stanach Zjednoczonych wzrosły około ośmiokrotnie, uwzględniając inflację.

Dlaczego tak się dzieje? Istnieje wiele czynników utrzymujących płace w dół, Brookings odkrył, w tym kobiety wchodzące na rynek pracy, automatyzacja, globalizacja i stagnacja płacy minimalnej. Płaca po prostu nie nadąża za kosztami wszystkiego, od nieruchomości po stopnie naukowe po wizyty lekarskie.

Jeśli zastanawiasz się, jak doszliśmy do tego punktu i co możesz zrobić, aby Twoje własne życie było bardziej przystępne, nie szukaj dalej. Oto pięć sposobów, dzięki którym możesz w pełni wykorzystać to, co masz – i żyć lepiej za mniej.

Make a big move

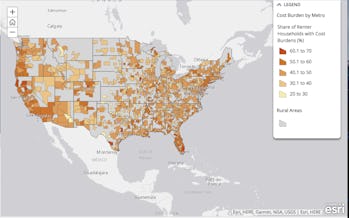

A review from ValuePenguin estimates that housing takes up about 16% of the typical annual household’s budget – though other estimates suggest housing eats up as much as 37% of take-home pay or more. Dlaczego znalezienie niedrogiego miejsca do życia jest tak trudne?

Po pierwsze, po kryzysie hipotecznym, rząd zdał sobie sprawę, że kredytodawcy nie robili wystarczająco dużo due diligence na kredytobiorcach, co doprowadziło do bańki toksycznego długu hipotecznego. Regulatorzy podnieśli więc standardy kredytowania, co od tego czasu pomogło uczynić system mniej ryzykownym – ale także utrudniło zakup domu na początek. Budowniczowie zaczęli również bardziej koncentrować się na domach z wyższej półki, gdzie marże zysku są większe, co sprawiło, że różnica w kosztach między miejscami, na które można sobie pozwolić, a regionami, w których nie można sobie na nie pozwolić, wzrosła do rekordowych poziomów.

Meanwhile, z powodu ciasnego rynku wynajmu, który trwał prawie dekadę, według danych z Joint Center for Housing Studies na Uniwersytecie Harvarda, około 21 milionów amerykańskich gospodarstw domowych są czynsz obciążone, co oznacza, że spędzają co najmniej jedną trzecią swoich dochodów na czynsz.

Dziś, przeciętne gospodarstwo domowe spędza prawie 19.000 dolarów rocznie na mieszkania, zgodnie z badania wydatków konsumpcyjnych w Bureau of Labor Statistics. Ale różne miejsca oczywiście pochodzą z różnych kosztów – i poruszanie się z drogiego miasta do tańszego może zrobić ogromną różnicę.

Jeśli przeniósł się z San Francisco do Phoenix, na przykład, trzeba będzie tylko $ 32,936 zastąpić $ 60,000 pensji – ponieważ koszty utrzymania będą 45% niższe, zgodnie z kalkulatorem NerdWallet. A gdybyś przeniósł się z Nowego Jorku do Raleigh w Karolinie Północnej, potrzebowałbyś tylko 24 584 dolarów, aby zastąpić pensję w wysokości 60 000 dolarów, a koszty utrzymania byłyby o 59% niższe.

Jeden problem: przynajmniej w niektórych przypadkach, „tańsze miasta mają również tendencję do bycia mniej zdatnymi do życia”, a koszty mieszkań w wielu miastach zdatnych do życia wzrosły o wiele bardziej niż w innych, jak Economist Intelligence Unit niedawno to ujął. Osobne badanie przeprowadzone przez GoBankingRates z grudnia 2017 r. wykazało, że koszty utrzymania wzrosły najbardziej w kilku miejscach nadających się do życia – ponad 15% w ciągu roku zarówno w Nashville, Tennessee, jak i St. Paul, Minnesota, na przykład.

Innymi słowy, zakładając, że masz mobilność pracy, możesz rozważyć przeniesienie się do miejsca, w którym mieszkańcy uderzają w dobrą równowagę między wysokimi płacami, niskimi kosztami mieszkaniowymi i silną jakością życia – na przykład miasta środkowo-zachodnie, takie jak Grand Rapids, Michigan; Columbus, Ohio; Kansas City, Missouri; trójkąt badawczy w Karolinie Północnej lub Salt Lake City.

Jeśli naprawdę chcesz zbliżyć się do miejsc o najlepszych kosztach utrzymania w całym kraju, rozważ inne miasta, które łączą wysoką medianę wynagrodzeń z niskimi kosztami mieszkania, żywności i transportu – na przykład Tampa na Florydzie lub Omaha w Nebrasce, jak sugeruje GoBankingRates.

Płać mniej za mieszkanie tam, gdzie jesteś

Nawet jeśli musisz mieszkać w konkretnym mieście ze względu na pracę, istnieją sprytne ruchy, które możesz wykonać, aby obniżyć koszty.

Możesz na przykład często zaoszczędzić pieniądze, biorąc pod uwagę szeroki zakres dzielnic – lub nawet wyprowadzając się na przedmieścia, co może zaoszczędzić tysiące rocznie na kosztach mieszkaniowych, podatkach od nieruchomości i opiece nad dziećmi. W Nowym Jorku, roczne oszczędności z przeprowadzki na przedmieścia zostały oszacowane na ponad $71,000, oszczędności, które mogą wspiąć się jeszcze wyżej z pracą zdalną, która nie wymaga dojeżdżania do pracy każdego dnia.

Dla wynajmujących, oszczędzanie pieniędzy na mieszkaniach wymaga połączenia badań lokalnego rynku, rozłożenia w czasie przeprowadzki (zimniejsze miesiące mają tendencję do bycia lepszymi) i bycia przygotowanym do negocjacji z właścicielem.

Z drugiej strony, jeśli próbujesz kupić dom, może to pomóc ubić swój kredyt w kształt przed zablokowaniem w hipotece, zaoszczędzić tyle ile możesz w kierunku swojej zaliczki, zabezpieczyć wstępną zgodę na pożyczkę i rozważyć skorzystanie z pomocy dobrego pośrednika, szczególnie jeśli nie jesteś tak dobrze zaznajomiony z jakością inwentarza w okolicy.

Na koniec, pamiętaj, że homeownership jest prawdopodobnie droższe niż myślisz, że będzie – więc nie ma nic złego w pozostaniu najemcą, dopóki nie będziesz gotowy, aby się osiedlić, i zaoszczędziłeś wystarczająco dużo na dużą zaliczkę.

A jeśli wszystko inne zawiedzie, zawsze możesz znaleźć sobie schludnego współlokatora (lub dwóch). Po prostu najpierw zrób swoje due diligence.

Keep health care expenses down

Amerykanie wydają rocznie mniej na odzież, edukację i rozrywkę niż na opiekę zdrowotną, według ValuePenguin. Dlaczego koszty medyczne są tak kłopotliwe w USA – gdzie opieka zdrowotna jest mniej więcej dwa razy droższa niż w innych gospodarkach uprzemysłowionych? Z jednej strony, koncepcja, że droga (i opłacalna) opieka zdrowotna zachęca do innowacji może mieć w sobie trochę prawdy, zgodnie z przeglądem literatury dokonanym przez Austina Frakta i Aarona Carrolla z New York Timesa. Następnie ponownie, niepewność na rynku ubezpieczeń, jak również konsolidacji wśród producentów leków, szpitali, a nawet sklepów narkotyków pomagają pchnąć koszty do poziomu, że wiele osób nie może sobie pozwolić.

Dla Ciebie osobiście, najlepsze sposoby, aby utrzymać swoje koszty opieki zdrowotnej w dół może być zakup ubezpieczenia, gdy jesteś zdrowy, prosząc o bezpłatnej opieki profilaktycznej jesteś prawnie upoważniony do, robi badania, dzięki czemu można trzymać się w sieci lekarzy i szpitali i faworyzowanie leków generycznych – które mogą być aż 85% tańsze niż nazwy handlowe. I zakładając, że nie jest to sytuacja życia lub śmierci, można uniknąć pogotowia na rzecz bardziej opłacalnych klinik pilnej opieki, które są tylko trochę więcej niż jedna dziesiąta kosztów wizyty na ostrym dyżurze.

Możesz również zaoszczędzić trochę pieniędzy używając konta oszczędnościowego lub elastycznego konta wydatków, które pozwoli ci odłożyć trochę pieniędzy na wydatki medyczne bez podatku, być może nawet z dopasowaniem od twojego pracodawcy, chociaż istnieje kilka wymagań kwalifikacyjnych.

Finally, niewielu konsumentów – około 3%, według Consumer Reports – faktycznie porównać sklep ich opieki zdrowotnej przy użyciu „stawki porównania” narzędzi i szacując przyszłoroczne koszty medyczne. Zwłaszcza jeśli kwalifikujesz się do niektórych dotacji, niektóre plany mogą obejmować znacznie więcej kosztów niż inne za mniej pieniędzy.

Zmniejsz koszty edukacji i opieki nad dziećmi

Choć studia stały się o wiele droższe, opłaca się je również bardziej niż kiedyś: Tak zwana „premia za zarobki” z uczęszczania do college’u wynosiła około 1,4 miliona dolarów w 2013 roku, według Chronicle of Higher Education, a liczba ta prawdopodobnie będzie nadal wzrastać przez następne kilka dekad.

Najlepszym sposobem na obniżenie kosztów edukacji jest zminimalizowanie długu i próba umieszczenia swoich edukacyjnych dolarów w kierunku zdobywania cennych umiejętności, a nie tylko robienia wszystkiego, co trzeba, aby uczęszczać do „wymarzonej szkoły”. Skupiając się na stosunku „długu do dochodu” college’u lub programu, możesz mieć lepsze pojęcie o tym, czy stopień jest rzeczywiście prawdopodobne, aby opłacić się w dłuższej perspektywie.

Niektóre szkoły, takie jak Berea, nie pobierają czesnego w ogóle, jeśli możesz spełnić pewne wymagania dotyczące dochodów, a szkoły takie jak College of the Ozarks również zrzekają się większości wydatków dla studentów poprzez swój program work-study.

Jeśli już ukończyłeś studia i masz do czynienia z pożyczkami studenckimi, możesz spróbować obniżyć koszty poprzez refinansowanie ich u nowego pożyczkodawcy (choć proces ten ma swoje wady), konsolidację pożyczek lub po prostu przyjrzenie się, czy możesz przyspieszyć swój plan spłaty – a tym samym zapłacić mniej odsetek. Jeśli obawiasz się, że będziesz zalegał ze spłatą, rozważ złożenie wniosku o odroczenie lub zawieszenie spłaty, co da ci tymczasowe zwolnienie z dokonywania płatności.

Teraz, jedną z najtrudniejszych sytuacji, w której możesz się znaleźć jest bycie na haku dla swoich kredytów studenckich, kiedy zostaniesz rodzicem, ze wszystkimi towarzyszącymi kosztami – włączając w to opiekę nad dziećmi i oszczędzanie na studia twoich własnych dzieci.

Podczas gdy koszty opieki nad dziećmi mogą nie rosnąć tak szybko jak wcześniej sądzono, według jednego z badaczy z Arizona State University, są one nadal wysokie: Średni koszt opieki wynosił około 142 dolarów tygodniowo w 2010 roku, według danych Census Bureau, ponad 7000 dolarów rocznie, liczba, która nie obejmuje wydatków, takich jak prywatna szkoła lub wyższe wykształcenie. Jest to część powodu, dla którego koszt wychowania dziecka wzrósł do 20 000 – 50 000 dolarów rocznie, według analizy NerdWallet.

Aby zaoszczędzić na opiece nad dzieckiem, która jest zdecydowanie jedną z najtrudniejszych części pozwalania sobie na dzieci, rozważ nianię z pobliskimi rodzicami, niedrogą opiekę dzienną lub jakiekolwiek świadczenia opieki nad dzieckiem oferowane przez pracodawcę. I aby dowiedzieć się więcej o oszczędzaniu na edukację dziecka, sprawdź przewodnik Payoff po planach 529.

Zarabiaj więcej – lub potrzebuj mniej

Oczywistym sposobem na ułatwienie sobie życia jest uzyskanie podwyżki. Aby to zrobić, możesz spróbować kilku nieszablonowych posunięć, takich jak zaprzyjaźnienie się z wrogiem z biura, poznanie wartości rynkowej swoich umiejętności i poprawienie CV i listu motywacyjnego – tak, abyś mógł poszukać lepszej oferty, jeśli twój obecny pracodawca nie jest skłonny do współpracy.

Ten znowu, jeśli już zarabiasz przyzwoitą sumę i nadal żyjesz od wypłaty do wypłaty, możesz potrzebować zadać sobie pytanie, czy wydajesz swoje pieniądze tak mądrze, jak mógłbyś.

Z pewnością nikt nie chce przejść przez każdy dzień czując się pozbawiony – i możesz przerazić się myślą o utracie swojej cotygodniowej sesji SoulCycle. Ale możesz być również zaskoczony odkryciem, że kilka sztuczek budżetowych, zmiany priorytetów i hacki zakupowe (czy to online czy IRL) mogą faktycznie pomóc Ci wyeliminować marnotrawstwo wydatków, podczas gdy nadal stać Cię na to, czego potrzebujesz, aby żyć szczęśliwie.

Prowadzenie gotówki, na przykład, okazało się skuteczne w ograniczaniu impulsywnych zakupów, które nie czują się tak bardzo jak wydatki, kiedy płacisz kartą kredytową. A faktyczne śledzenie wydatków i rachunków w budżecie może pomóc Ci znaleźć więcej bezbolesnych sposobów na obniżenie kosztów życia. Jeśli naprawdę masz problemy ze znalezieniem sposobów na oszczędzanie, możesz również skorzystać z aplikacji takich jak Digit lub Qapital, które zrobią to za Ciebie (choć może być za to opłata).

Aby przeczytać więcej o tym, jak możesz sprawić, że Twoje pieniądze pójdą dalej, możesz sprawdzić nasze przewodniki tutaj i tutaj.

Zapisz się na Wypłatę – cotygodniowy kurs jak żyć najlepiej finansowo.