Będę pracował aż do śmierci

Wielkie Pokolenie dużo mówi o pokoleniu wyżu demograficznego, ale Wielkie Pokolenie było prawdziwym tłumem, który „podciągnął się za sznurówki”. W czasie Wielkiego Kryzysu stanęli oni przed kilkoma wyjątkowymi wyzwaniami emerytalnymi, a wielu z nich było pionierami podejścia „zrób to sam” do emerytury. Jeśli się nad tym zastanowić, planowanie emerytalne jest dość młodą koncepcją, nic więc dziwnego, że przyszłe pokolenia będą reformować obecne koncepcje, takie jak tradycyjny trójnożny stołek czy portfel 60/40. Niestety, wiele osób z wyżu demograficznego nadal uważa, że ich planem jest „pracować aż do śmierci”, tak jak kiedyś robili to ich poprzednicy. Każdy plan jest lepszy niż jego brak, ale wieczna praca nie jest planem. Pokażę Ci, jak ostatnie badania sugerują, że ten plan „zrób to sam” staje się coraz bardziej popularny, ale pokażę Ci również, dlaczego jest on nieoptymalny.

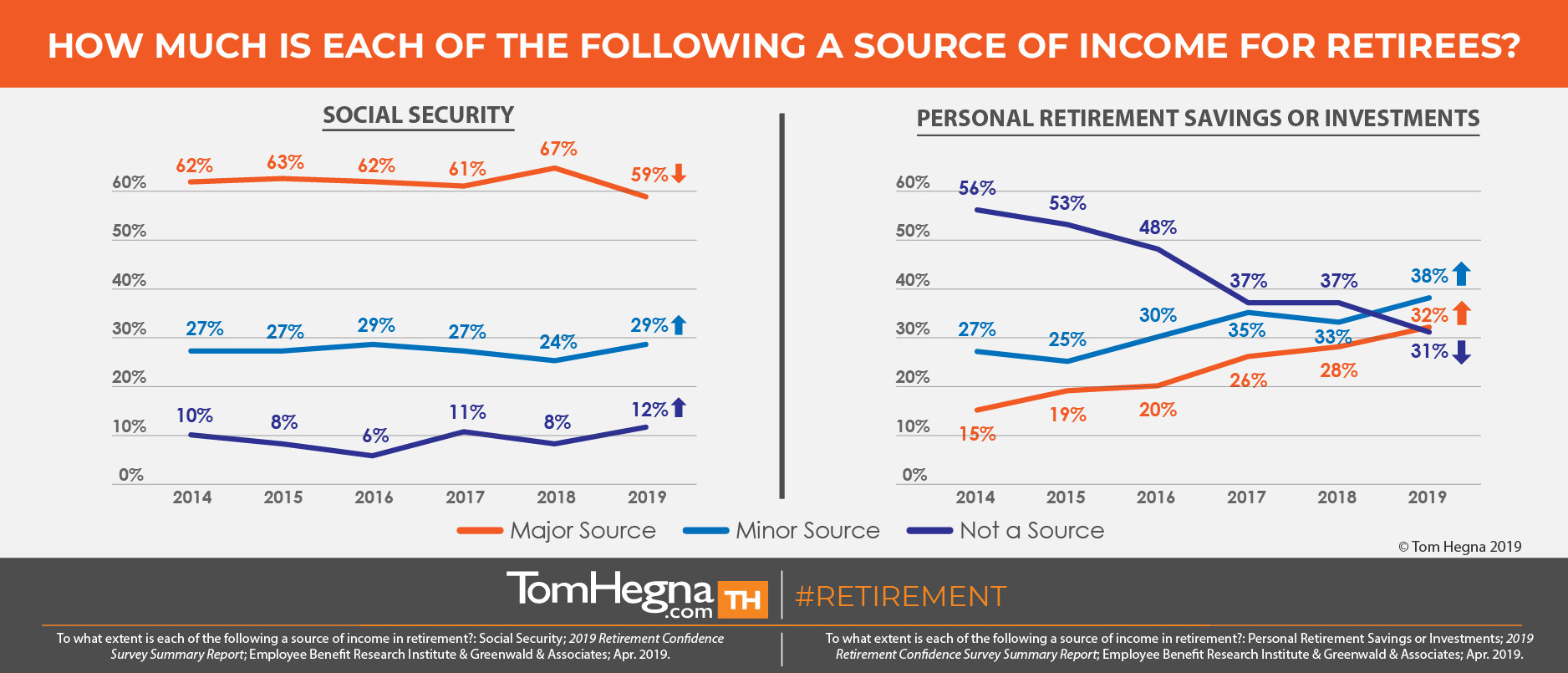

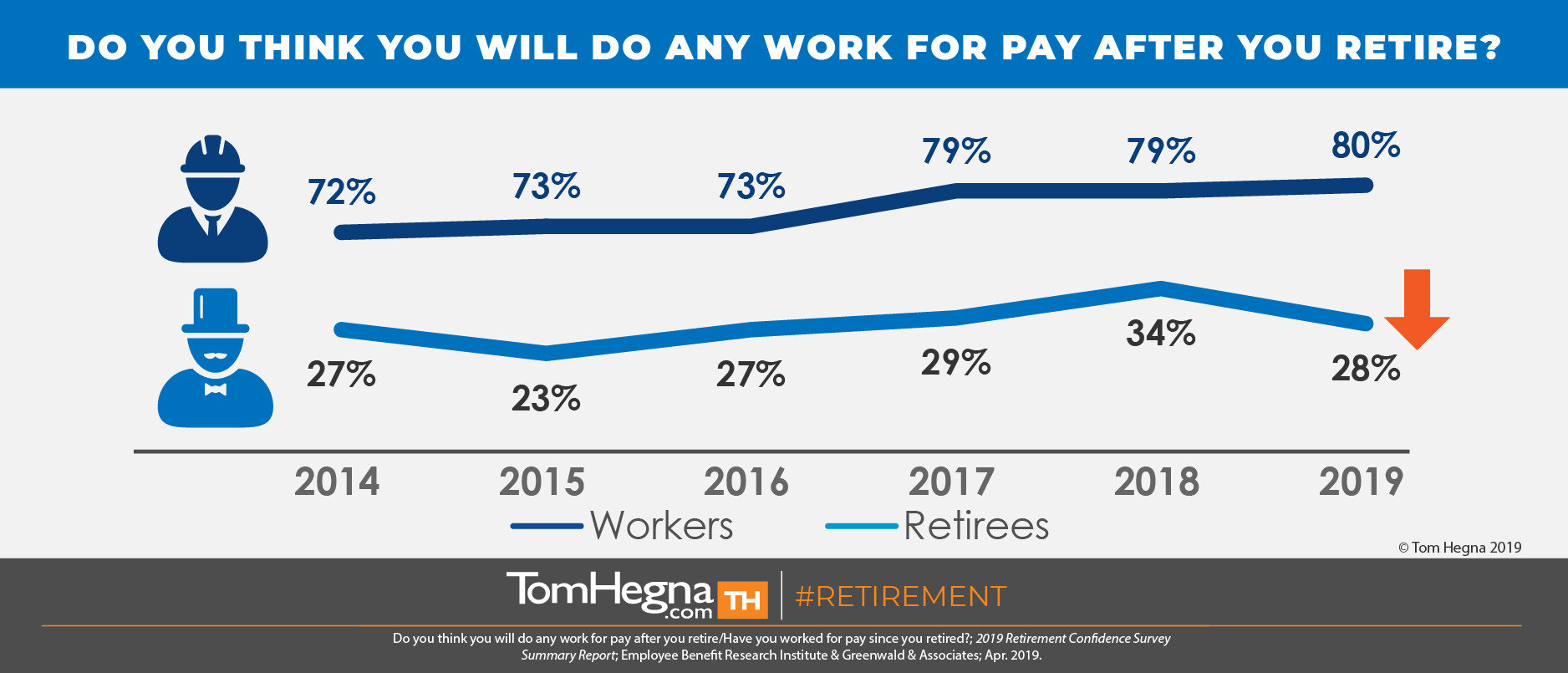

W poprzednim artykule, przytoczyłem coroczne badania Employee Benefit Research Institute (EBRI) Retirement Confidence Survey (RCS). Badają oni obecnych pracowników zbliżających się do emerytury i niedawnych emerytów obok siebie, a badania z 2019 roku nadal pokazują zmianę paradygmatu. Dane sugerują, że emeryci w mniejszym stopniu polegają na Social Security, a w większym na własnych oszczędnościach i inwestycjach. Co więcej, „Trzech na czterech pracowników spodziewa się, że ich osobiste oszczędności lub inwestycje będą źródłem dochodu na emeryturze”, a „Czterech na pięciu pracowników spodziewa się pracować zarobkowo po przejściu na emeryturę.” Jednakże, plan ten ma pewne wady.

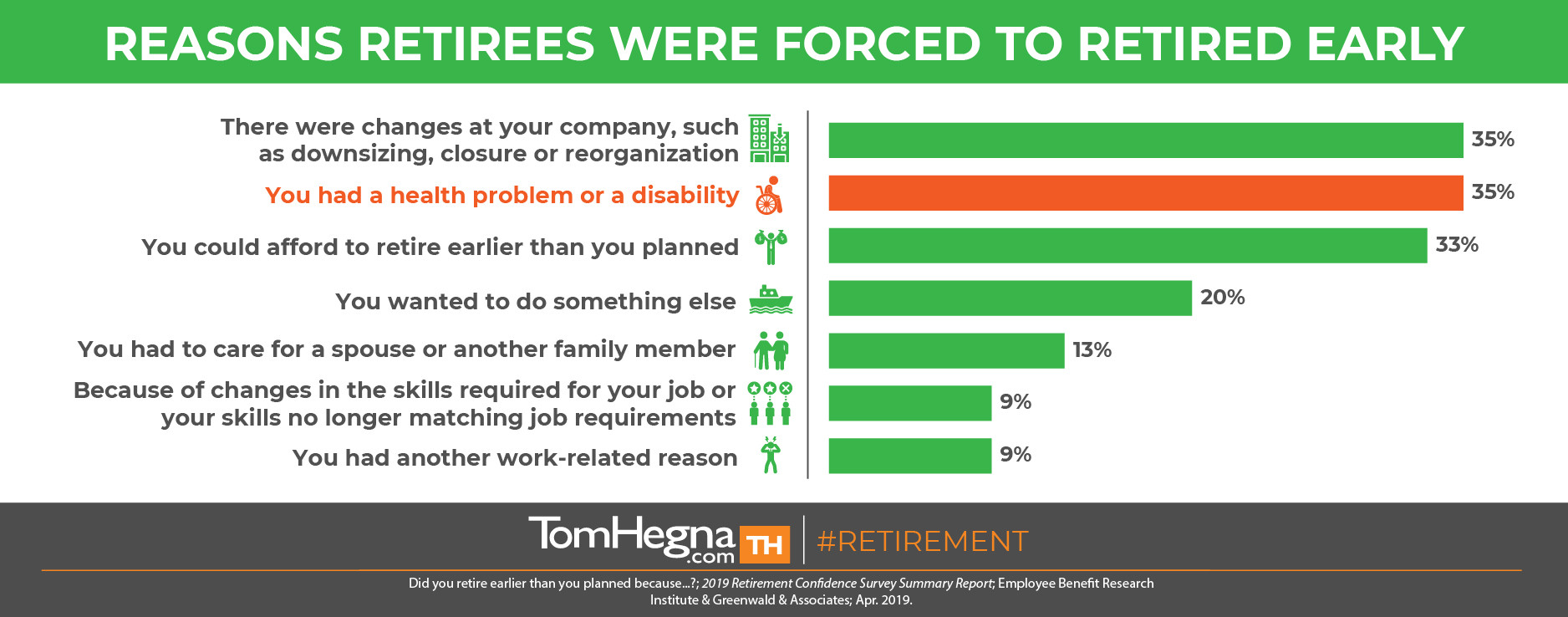

Podczas gdy znaczna liczba obecnych pracowników planuje „pracować za wynagrodzenie” na emeryturze, emeryci pokazują rzeczywisty rezultat tego planu. Tylko trzech na dziesięciu emerytów faktycznie pracowało za wynagrodzeniem od momentu przejścia na emeryturę. Ponadto, czterech na dziesięciu przeszło na emeryturę wcześniej niż planowało, a 35% zrobiło to z powodu problemów zdrowotnych lub niepełnosprawności, co prawdopodobnie było głównym powodem niepowodzenia ich planu „pracy za wynagrodzeniem”. Było jeszcze kilka innych powodów wcześniejszego przechodzenia na emeryturę, ale to tylko pokazuje zmienność planu „pracuj aż umrę”. Jak ktoś może cieszyć się emeryturą nie wiedząc, że ma pewną stabilność w swoim planie? Planowanie emerytury polega na zarządzaniu ryzykiem, a każdy plan, który nie zawiera gwarancji będzie mniejszy niż mógłby być, byłby lub powinien być!

Nie mówię, że nie należy pracować na emeryturze. Mówię tylko, że nie powinno to być podstawą Twojego planu. Zacznij swój plan od opracowania budżetu, abyś mógł zobaczyć podstawowe wydatki, które będziesz musiał pokryć. Następnie spójrz na źródła gwarantowanego dochodu, których nigdy nie możesz przeżyć, i wykorzystaj je do pokrycia tych podstawowych wydatków. Wniosek jest taki, że praca za wynagrodzeniem nie jest gwarantowanym dochodem przez całe życie. Nie używaj jej do pokrycia podstawowych wydatków. Praca może zostać utracona, firmy mogą zostać zamknięte, a my wszyscy stajemy się bardziej podatni na urazy z wiekiem. Włączenie gwarancji jest tym, co tworzy emeryturę wolną od zmartwień, tak abyś mógł się nią cieszyć! I pamiętaj, tylko firma ubezpieczeniowa może produkować kredyty śmiertelności, które wynagradzają Cię za dłuższe życie. To tak, jakbyś otrzymywał wynagrodzenie BEZ konieczności pracy! Jeden z doradców nazywa te kredyty „pieniędzmi innych ludzi”. Mówi: „Nie masz wystarczająco dużo własnych pieniędzy, aby przejść na emeryturę w tej chwili, ale mogę znaleźć ci trochę pieniędzy innych ludzi…”

Do zobaczenia po pracy,

Tom Hegna

.