I’m Going to Work Until I Die

I

parlano molto dei Baby Boomers, ma la Greatest Generation era un vero e proprio “pull yourself up by the bootstraps”. Hanno affrontato diverse sfide uniche per la pensione durante la Grande Depressione, e molti di loro sono stati i pionieri dell’atteggiamento “fai da te” della pensione. Se ci pensate, la pianificazione del pensionamento è un concetto abbastanza giovane, quindi non c’è da stupirsi che le generazioni future riformino concetti attuali come il tradizionale sgabello a tre gambe e il portafoglio 60/40. Sfortunatamente, molti Baby Boomers credono ancora che il loro piano sia: “Lavora fino alla morte”, come i loro predecessori una volta. Guarda, qualsiasi piano è meglio di nessun piano, ma lavorare per sempre non è un piano. Lasciate che vi mostri come una recente ricerca suggerisca che questo piano fai-da-te sta diventando più popolare, ma vi mostrerò anche perché è subottimale.

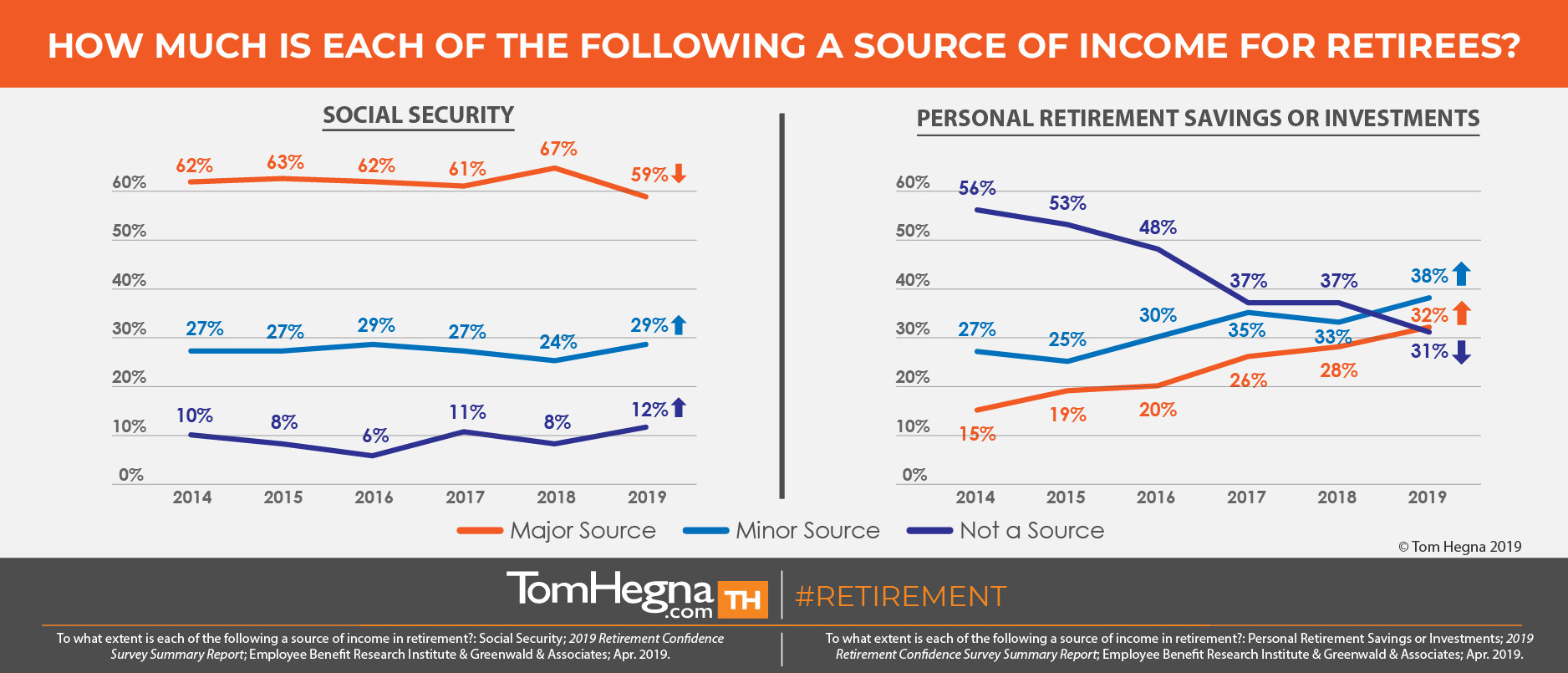

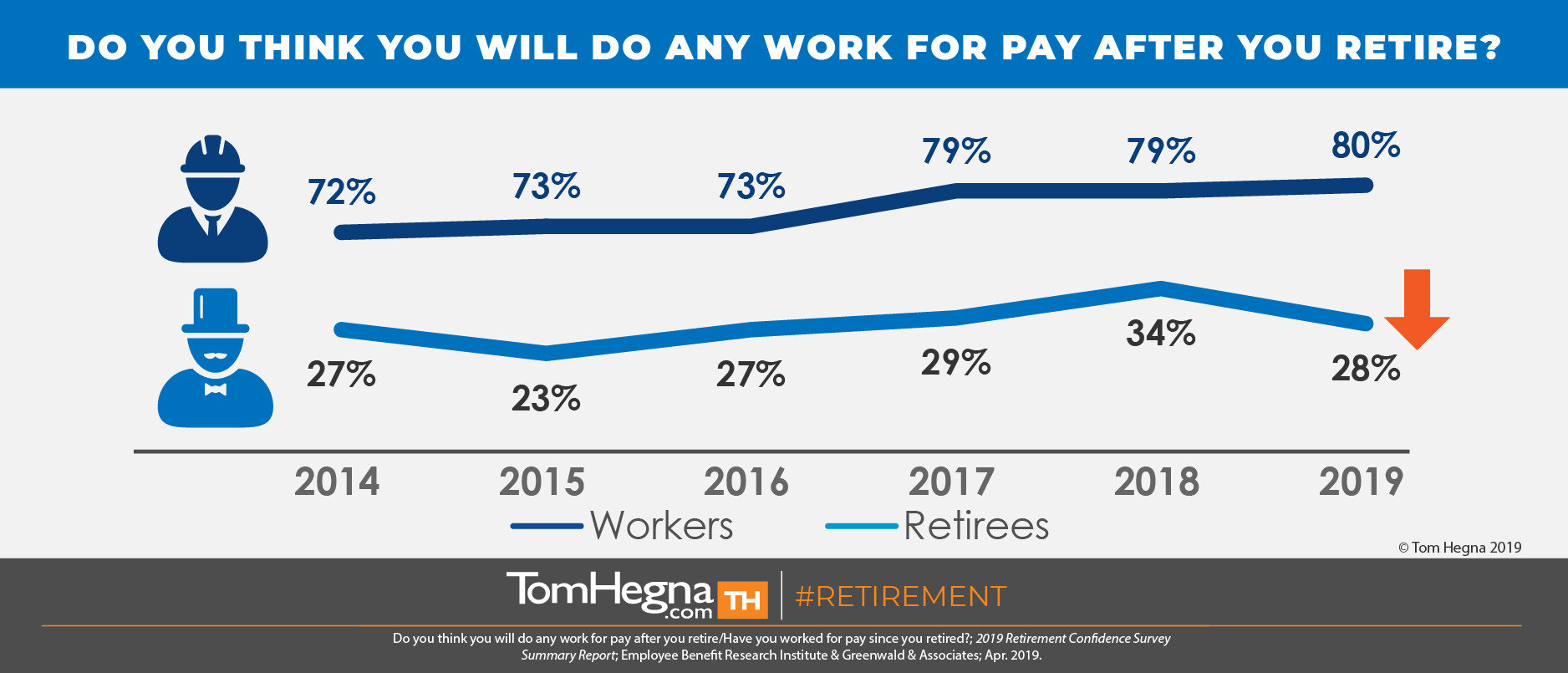

In un precedente articolo, ho citato l’annuale Retirement Confidence Survey (RCS) dell’Employee Benefit Research Institute (EBRI). Essi ricercano gli attuali lavoratori che si avvicinano alla pensione e i recenti pensionati fianco a fianco, e la ricerca del 2019 continua a mostrare un cambiamento di paradigma. I dati suggeriscono che i pensionati si affidano meno alla sicurezza sociale ma più ai risparmi e agli investimenti personali. Inoltre, “Tre lavoratori su quattro si aspettano che i loro risparmi o investimenti personali siano una fonte di reddito in pensione”, e “Quattro lavoratori su cinque si aspettano di lavorare a pagamento dopo il pensionamento”. Tuttavia, ci sono alcuni difetti in questo piano.

Mentre un numero significativo di lavoratori attuali prevede di “lavorare per la paga” in pensione, i pensionati mostrano il risultato effettivo di questo piano. Solo tre pensionati su dieci hanno effettivamente lavorato per lo stipendio da quando sono andati in pensione. Inoltre, quattro su dieci sono andati in pensione prima del previsto, e il 35% lo ha fatto a causa di un problema di salute o di disabilità, che è stato probabilmente uno dei motivi principali per cui il loro piano di “lavoro a pagamento” è fallito. Ci sono state diverse altre ragioni segnalate per andare in pensione prima, ma questo dimostra solo la volatilità di un piano “lavoro fino alla morte”. Come può qualcuno godersi la pensione senza sapere di avere una certa stabilità nel suo piano? La pianificazione del pensionamento si basa sulla gestione dei rischi, e qualsiasi piano che non include garanzie sarà inferiore a quello che avrebbe potuto, voluto o dovuto essere! Sto solo dicendo che non dovrebbe essere la base del vostro piano. Iniziate il vostro piano sviluppando un budget in modo da poter vedere le spese di base che dovrete coprire. Poi guardate alle fonti di reddito garantito che non potrete mai sopravvivere, e usatele per coprire quelle spese di base. La linea di fondo è che lavorare per uno stipendio non è un reddito garantito per tutta la vita. Non usarlo per coprire le spese di base. Il lavoro può essere perso, le aziende possono chiudere, e tutti noi diventiamo più inclini agli infortuni man mano che invecchiamo. Includere garanzie è ciò che crea un pensionamento senza preoccupazioni, in modo da poterlo effettivamente GODERE! E ricordate, solo una compagnia di assicurazioni può produrre crediti di mortalità che vi ricompensano per vivere più a lungo. È come essere pagati SENZA dover lavorare! Un consulente chiama questi crediti “i soldi degli altri”. Dice: “Non hai abbastanza soldi da solo per andare in pensione adesso, ma posso trovarti dei soldi di altre persone…”

Ci vediamo dopo il lavoro,

Tom Hegna