Cos’è il credito al consumo?

Un debito contratto allo scopo di aumentare il consumo attuale è chiamato credito al consumo. Questo è l’unico tipo di debito che la maggior parte della gente comune contrae.

Le persone si indebitano per ogni genere di cose: per comprare cibo o vestiti; per avere un posto dove vivere; per viaggiare; per andare alle partite di calcio o di baseball; per scommettere sui cavalli; per contribuire a cause meritevoli; per pagare le fatture del medico.

Si può pensare che alcune di queste cose siano buone e che altre siano cattive, ma la considerazione importante per noi è che, siano esse buone o cattive, non ci aiuteranno direttamente a ripagare il debito. Una buona salute aiuta a pagare i conti del medico, in un certo senso, e un aspetto ben vestito può aiutare a pagare il sarto, soprattutto per un venditore di obbligazioni. Ma in generale, debiti di questo tipo devono essere ripagati dalla ricchezza o dal reddito che non è stato aumentato dal debito.

Si può pensare che alcune di queste cose siano buone e che altre siano cattive, ma la considerazione importante per noi è che, siano esse buone o cattive, non ci aiuteranno direttamente a ripagare il debito. Una buona salute aiuta a pagare i conti del medico, in un certo senso, e un aspetto ben vestito può aiutare a pagare il sarto, soprattutto per un venditore di obbligazioni. Ma in generale, debiti di questo tipo devono essere ripagati dalla ricchezza o dal reddito che non è stato aumentato dal debito.

Cosa fa il credito al consumo?

Il credito al consumo anticipa il tempo del consumo, ma non la sua quantità. In un lungo periodo di tempo nessuno può ottenere più automobili, radio, cene, teatri o vestiti indebitandosi per essi. Può avere più di queste cose questo mese o quest’anno indebitandosi, ma dovrà accontentarsi di meno di esse l’anno prossimo.

Infatti, il credito al consumo alla fine ridurrà la quantità di cui un uomo può godere, perché una parte del reddito del debitore dovrà andare a pagare gli interessi sul suo debito.

È questo un male?

Ci sono occasioni in cui è più importante anticipare il tempo del consumo che aspettare il tempo del massimo consumo? La maggior parte di noi, pensandoci bene, dirà senza dubbio di sì. Per esempio, migliaia di uomini torneranno a casa dalle mogli che hanno sposato dopo aver prestato servizio. Molti di loro dovranno scegliere tra comprare mobili a rate e mettere su casa, o vivere in una stanza ammobiliata, o con i propri genitori. Quale sarebbe la vostra decisione?

Per fare un altro esempio, i genitori potrebbero essere giustificati ad indebitarsi per permettere ai loro figli di ricevere un’istruzione, poiché l’istruzione non può essere ritardata se deve avere un valore. L’uomo che si indebita per frequentare la scuola di medicina quasi certamente aumenta la sua capacità di guadagnare e di ripagare il debito. Un individuo che ama il pianoforte potrebbe comprarne uno a rate, pienamente consapevole che i pagamenti mensili taglieranno il suo futuro potere d’acquisto, ma disposto a fare questo sacrificio per il divertimento che otterrà dallo strumento. Per un insegnante di musica, tuttavia, un debito di quel tipo non sarebbe per il consumo, ma per la produzione.

Il nostro standard di vita è sostenuto dal credito?

Il credito al consumo, anche se non può aumentare nel lungo periodo la quantità totale di beni venduti, ha un effetto importante su ciò che viene venduto. Questo perché il credito al consumo è più facile da anticipare per certi tipi di beni che per altri.

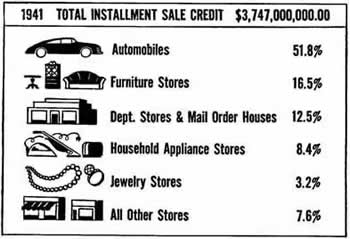

Vi aspettereste di comprare una casa o un pianoforte o una stufa o un’automobile a rate? La maggior parte di noi direbbe di sì. Vi aspettereste di comprare generi alimentari a rate? Questo non ha bisogno di una risposta.

Vi aspettereste di comprare una casa o un pianoforte o una stufa o un’automobile a rate? La maggior parte di noi direbbe di sì. Vi aspettereste di comprare generi alimentari a rate? Questo non ha bisogno di una risposta.

La vendita a rate ha iniziato con cose che costavano più degli acquisti ordinari e duravano a lungo. La ragione principale era che il venditore poteva proteggersi dalle perdite su tali articoli riprendendoseli se l’acquirente rimaneva troppo indietro nei pagamenti. Ovviamente questo diritto non avrebbe avuto molto valore se la merce fosse stata consumata o si fosse ridotta di molto in valore.

Come il sistema a rate è diventato sempre più popolare, è diventato possibile comprare alcune cose che si consumano più rapidamente, come i vestiti, sul piano a rate. Un risultato di questo sviluppo è che è sempre più facile indebitarsi. Resta vero, tuttavia, che la vendita a rate è più comunemente usata per cose che hanno un costo elevato e una lunga vita.

Non si può comprare una macchina e anche mangiarla:

Siccome il credito a rate non aumenta il reddito dell’acquirente, e siccome la maggior parte di esso viene concesso per comprare beni costosi e di lunga durata, il risultato netto deve essere quello di ridurre la quantità di denaro che l’acquirente ha a disposizione per le spese ordinarie della vita come cibo e bevande, divertimenti e viaggi.

“Compra a condizioni facili. Prenditi nove mesi per pagare”, dicono le pubblicità sui cartelloni. Sembra così semplice e facile. E a volte lo è. Ma quando comprate a rate, vi fermate sempre e vi rendete conto che dovrete fare a meno di altre cose che altrimenti potreste godere?

“Compra a condizioni facili. Prenditi nove mesi per pagare”, dicono le pubblicità sui cartelloni. Sembra così semplice e facile. E a volte lo è. Ma quando comprate a rate, vi fermate sempre e vi rendete conto che dovrete fare a meno di altre cose che altrimenti potreste godere?

I produttori di automobili, radio e molti altri beni ad alto costo spesso affermano che il credito a rate ha fatto miracoli nell’espandere le loro vendite. Questo è vero, ma l’ha fatto distogliendo le spese da altre cose non vendute sul piano rateale.

È anche vero, naturalmente, che le maggiori vendite di questi beni ad alto costo hanno contribuito a portare alla produzione di massa, che a sua volta ha ridotto notevolmente il costo di questi articoli. A volte si sostiene che queste riduzioni di prezzo hanno più che compensato il costo del credito a rate. Cosa ne pensate? Gli economisti sostengono che è impossibile provarlo.

Da EM 36: Does It Pay to Borrow? (1945)