Vad är konsumentkrediter?

En skuld som tas upp i syfte att öka den nuvarande konsumtionen kallas konsumentkredit. Detta är den enda typ av skuld som de flesta vanliga människor någonsin tar på sig.

Människor skuldsätter sig för alla möjliga saker – för att köpa mat eller kläder, för att skaffa sig en bostad, för att resa, för att gå på fotbolls- eller baseballmatcher, för att satsa på hästar, för att bidra till välgörande ändamål, för att betala läkarräkningar.

Du kanske tycker att vissa av dessa saker är bra och att andra är dåliga, men det viktiga för oss är att oavsett om de är bra eller dåliga kommer de inte att hjälpa oss direkt att betala tillbaka skulden. En god hälsa hjälper till att betala läkarräkningarna, på ett sätt, och ett välklätt utseende kan hjälpa till att betala skräddaren – särskilt för en obligationsförsäljare. Men i stort sett måste skulder av det här slaget betalas tillbaka med tillgångar eller inkomster som inte har ökat genom skulden.

Du kanske tycker att vissa av dessa saker är bra och att andra är dåliga, men det viktiga för oss är att oavsett om de är bra eller dåliga kommer de inte att hjälpa oss direkt att betala tillbaka skulden. En god hälsa hjälper till att betala läkarräkningarna, på ett sätt, och ett välklätt utseende kan hjälpa till att betala skräddaren – särskilt för en obligationsförsäljare. Men i stort sett måste skulder av det här slaget betalas tillbaka med tillgångar eller inkomster som inte har ökat genom skulden.

Vad gör konsumtionskrediter?

Konsumtionskrediter flyttar fram tidpunkten för konsumtion, men inte dess storlek. Under en lång tidsperiod kan ingen människa möjligen skaffa fler bilar, radioapparater, middagar, teatrar eller kläder genom att skuldsätta sig för dem. Han kan få mer av dessa saker den här månaden eller det här året genom att skuldsätta sig, men han måste klara sig med färre av dem nästa år.

Förvisso kommer konsumtionskrediter så småningom att minska den mängd som en människa kan njuta av, eftersom en del av gäldenärens inkomst måste gå till att betala räntekostnaderna för hans skuld.

Är detta ett ont?

Ska det finnas vissa tillfällen då det är viktigare att tidigarelägga tidpunkten för konsumtion än att vänta på den tidpunkt då konsumtionen är maximal? De flesta av oss kommer efter att ha funderat på saken utan tvekan att säga ja. Till exempel kommer tusentals män att åka hem till fruar som de gifte sig med efter att de var i tjänst. Många av dem kommer att tvingas välja mellan att köpa möbler på avbetalning och inrätta ett eget hem eller att bo i ett möblerat rum eller hos sina föräldrar. Vilket skulle vara ditt beslut?

För att ta ett annat exempel kan det vara motiverat för föräldrarna att skuldsätta sig för att göra det möjligt för sina barn att få en utbildning, eftersom utbildningen inte kan skjutas upp om den ska vara av värde. Den man som lånar pengar för att kunna ta sig igenom läkarutbildningen ökar nästan säkert sin förmåga att tjäna pengar och betala av skulden. En person som älskar pianot kanske köper ett piano på avbetalning, fullt medveten om att de månatliga betalningarna kommer att minska hans framtida köpkraft, men villig att göra den uppoffringen för den glädje han kommer att få av instrumentet. För en musiklärare skulle en sådan skuld dock inte vara för konsumtion utan för produktion.

Ska vår levnadsstandard stödjas av krediter?

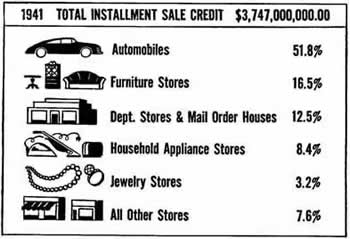

Konsumentkrediter kan visserligen inte på lång sikt öka den totala mängden sålda varor, men de har en viktig effekt på vad som säljs. Det beror på att konsumentkrediter är lättare att bevilja för vissa typer av varor än för andra.

Kulle du förvänta dig att köpa ett hus, ett piano, en spis eller en bil på avbetalning? De flesta av oss skulle säga ja. Skulle du förvänta dig att köpa matvaror på avbetalning? Det behöver knappast ett svar.

Kulle du förvänta dig att köpa ett hus, ett piano, en spis eller en bil på avbetalning? De flesta av oss skulle säga ja. Skulle du förvänta dig att köpa matvaror på avbetalning? Det behöver knappast ett svar.

Avbetalningsförsäljning började med saker som kostade mer än vanliga inköp och varade länge. Huvudskälet till detta var att säljaren kunde skydda sig mot förluster på sådana artiklar genom att ta tillbaka dem om köparen hamnade för långt efter med sina betalningar. Självklart skulle denna rättighet inte vara värd mycket om varorna hade förbrukats eller krympt kraftigt i värde.

I takt med att avbetalningssystemet har blivit mer och mer populärt har det blivit möjligt att köpa vissa saker som slits snabbare, till exempel kläder, på avbetalning. Ett resultat av denna utveckling är att det blir allt lättare att skuldsätta sig. Det är dock fortfarande sant att avbetalningsförsäljning är vanligare för saker som har en hög kostnad och en lång livslängd.

Man kan inte köpa en bil och äta den samtidigt:

Då avbetalningskrediter inte ökar köparens inkomst, och eftersom det mesta av dem beviljas för att köpa dyra varor med lång livslängd, måste nettoresultatet bli att minska den summa pengar som köparen har till förfogande för sådana vanliga levnadsutgifter som mat och dryck, nöjen och resor.

”Buy on Easy Terms. Ta nio månader på dig att betala”, står det i annonserna på reklamskyltarna. Det låter så enkelt och så lätt. Och ibland är det också så. Men när du köper på avbetalning, stannar du alltid upp och inser att du måste avstå från andra saker som du annars skulle kunna njuta av?

”Buy on Easy Terms. Ta nio månader på dig att betala”, står det i annonserna på reklamskyltarna. Det låter så enkelt och så lätt. Och ibland är det också så. Men när du köper på avbetalning, stannar du alltid upp och inser att du måste avstå från andra saker som du annars skulle kunna njuta av?

Företagen som tillverkar bilar, radioapparater och många andra högkostnadsvaror uppger ofta att kredit på avbetalning har gjort underverk när det gäller att öka deras försäljning. Det är sant, men det har åstadkommits genom att utgifterna har flyttats från andra saker som inte säljs på avbetalningsplanen.

Det är naturligtvis också sant att den större försäljningen av dessa högkostnadsvaror har hjälpt till att få till stånd massproduktion, vilket i sin tur har sänkt kostnaderna för dessa artiklar avsevärt. Ibland hävdas det att dessa prissänkningar mer än väl kompenserar kostnaden för avbetalningskrediten. Vad tycker du? Ekonomerna hävdar att det är omöjligt att bevisa detta.

Från EM 36: Lönar det sig att låna? (1945)