Jag kommer att arbeta tills jag dör

Jag

pratar mycket om babyboomers, men den största generationen var en riktig ”dra upp dig själv med hjälp av stövelskaftsremmarna”-grupp. De stod inför flera unika pensionsutmaningar under den stora depressionen, och många av dem var pionjärer när det gällde ”gör-det-själv-attityden” i samband med pensionering. När man tänker efter är pensionsplanering ett ganska ungt koncept, så det är inte konstigt att framtida generationer kommer att reformera nuvarande koncept som den traditionella trebenta pallen och 60/40-portföljen. Tyvärr tror många babyboomare fortfarande att deras plan är att ”arbeta tills jag dör”, som deras föregångare en gång gjorde. Alla planer är bättre än inga planer, men att arbeta för evigt är ingen plan. Låt mig visa dig hur ny forskning tyder på att denna gör-det-själv-plan blir alltmer populär, men jag ska också visa dig varför den är suboptimal.

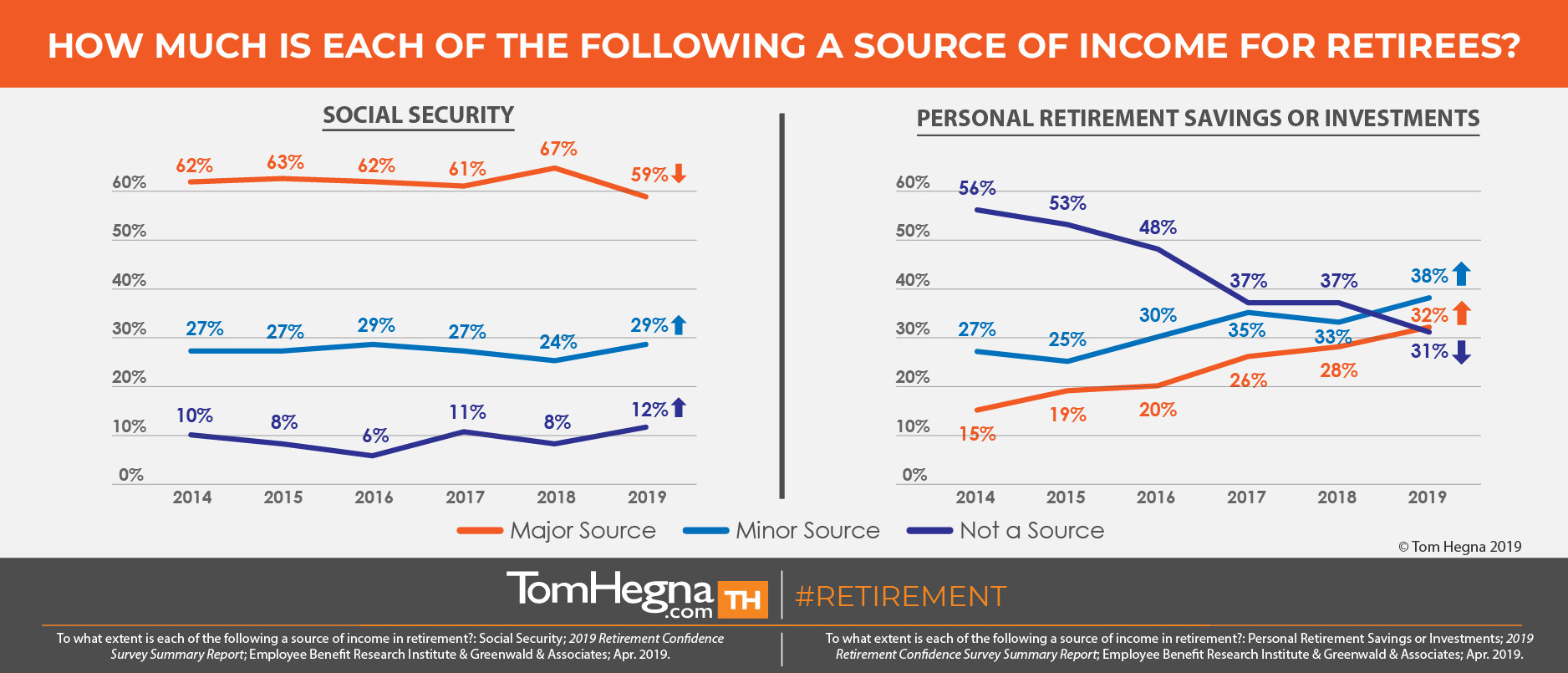

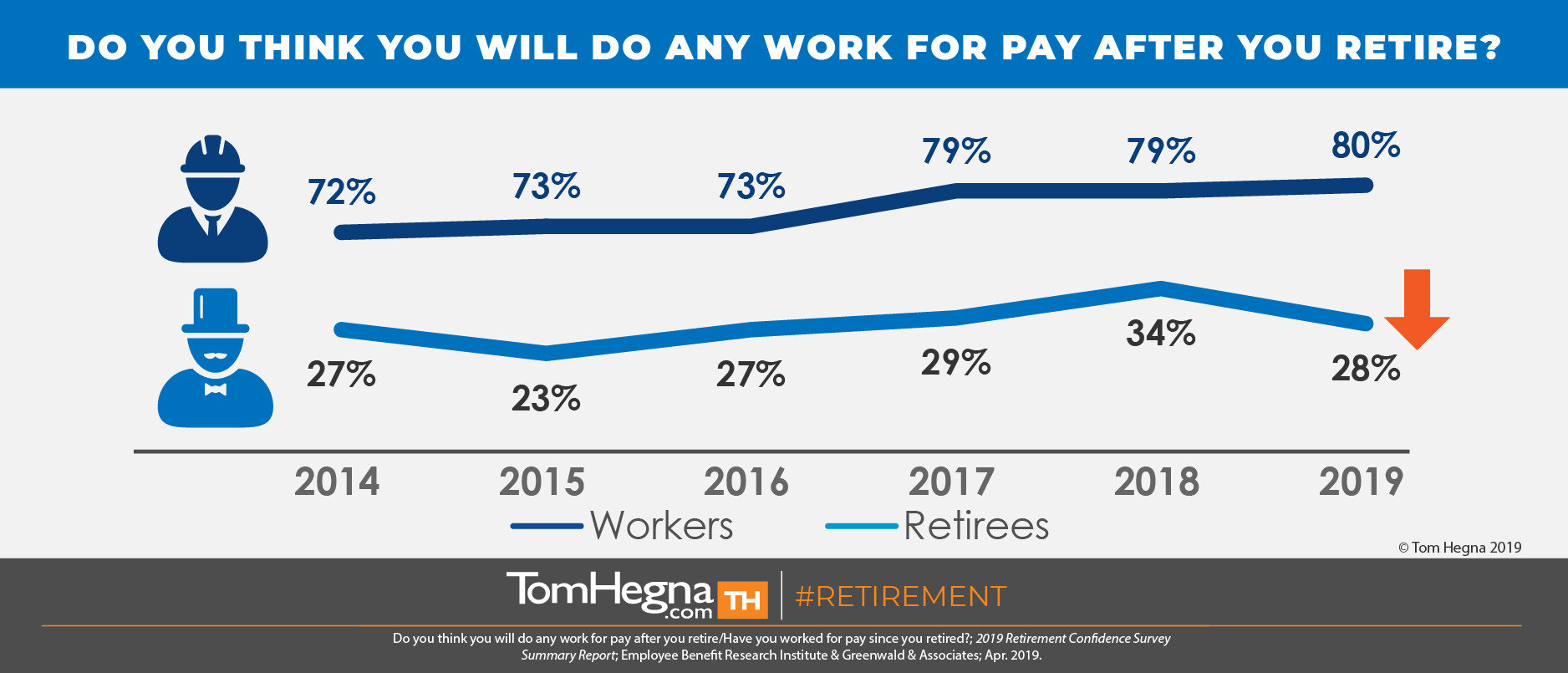

I en tidigare artikel citerade jag Employee Benefit Research Institutes (EBRI) årliga undersökning av förtroendet för pensionering (Retirement Confidence Survey, RCS). De undersöker nuvarande arbetstagare som närmar sig pensionering och nyblivna pensionärer sida vid sida, och 2019 års forskning fortsätter att visa på ett paradigmskifte. Uppgifterna tyder på att pensionärerna förlitar sig mindre på socialförsäkringen och mer på personliga besparingar och investeringar. Dessutom: ”Tre av fyra arbetstagare förväntar sig att deras personliga besparingar eller investeringar ska vara en inkomstkälla under pensioneringen” och ”Fyra av fem arbetstagare förväntar sig att arbeta mot betalning efter pensioneringen”. Det finns dock vissa brister i denna plan.

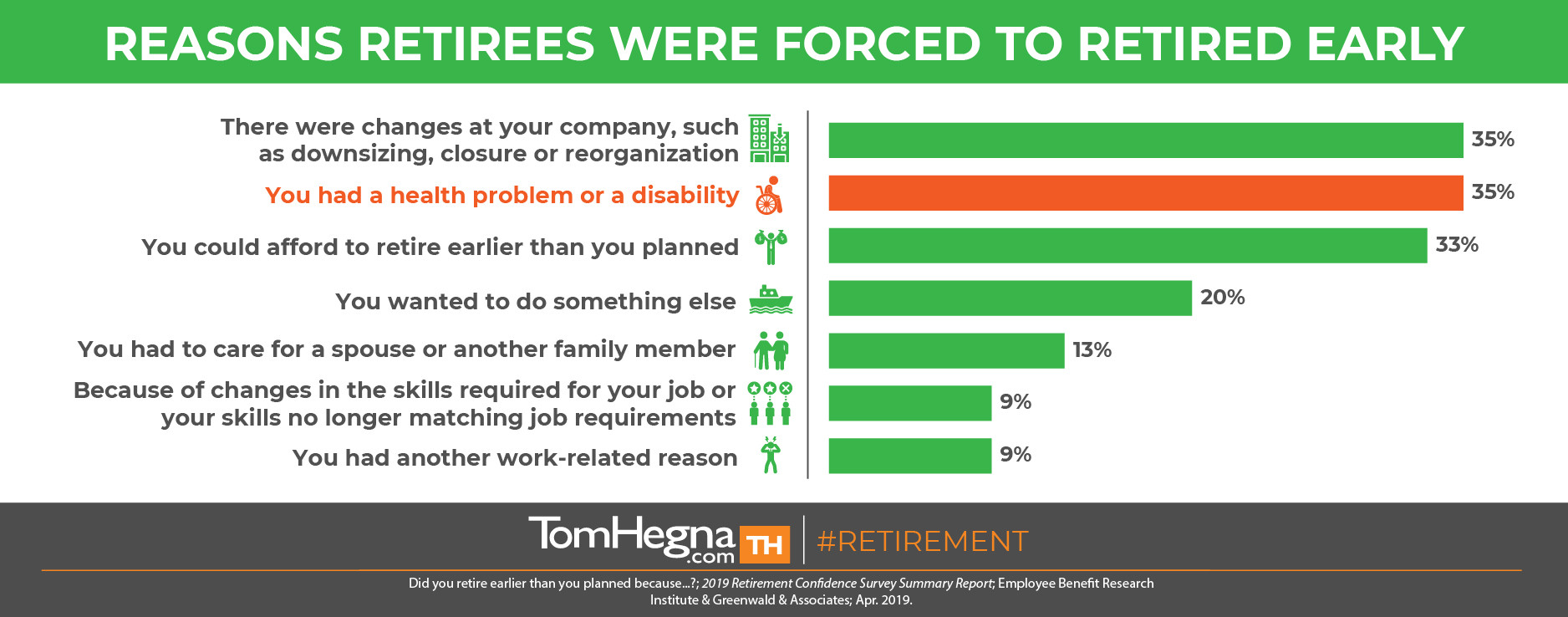

Men medan ett betydande antal nuvarande arbetstagare planerar att ”arbeta för lön” när de går i pension, visar pensionärerna det faktiska resultatet av denna plan. Endast tre av tio pensionärer har faktiskt arbetat mot lön sedan de gick i pension. Dessutom gick fyra av tio i pension tidigare än planerat, och 35 % gjorde det på grund av hälsoproblem eller funktionshinder, vilket förmodligen var en viktig orsak till att deras plan att ”arbeta mot betalning” misslyckades. Det fanns flera andra anledningar till att man gick i pension tidigare, men det visar bara hur instabil en plan att ”arbeta tills jag dör” är. Hur kan någon njuta av pensionen utan att veta att de har en viss stabilitet i sin plan? Pensionsplanering handlar om att hantera risker, och varje plan som inte innehåller garantier kommer att vara mindre än vad den kunde, skulle eller borde ha varit!

Jag säger inte att man inte ska arbeta under pensioneringen. Jag säger bara att det inte ska vara grunden för din plan. Börja din plan med att ta fram en budget så att du kan se vilka grundläggande utgifter du kommer att behöva täcka. Se sedan på källor till garanterad inkomst som du aldrig kan överleva, och använd dem för att täcka dessa grundläggande utgifter. Slutsatsen är att arbete mot lön inte är en garanterad livstidsinkomst. Använd det inte för att täcka grundläggande utgifter. Jobb kan gå förlorade, företag kan stänga och vi blir alla mer skadebenägna när vi åldras. Att inkludera garantier är vad som skapar en bekymmersfri pension så att du faktiskt kan njuta av den! Och kom ihåg att endast ett försäkringsbolag kan tillverka dödlighetskrediter som belönar dig för att du lever längre. Det är som att få betalt UTAN att behöva arbeta! En rådgivare kallar dessa krediter för ”andras pengar”. Han säger: ”Du har inte tillräckligt med pengar på egen hand för att gå i pension just nu, men jag kan hitta några andras pengar åt dig…”

Vi ses efter jobbet,

Tom Hegna