Mi a fogyasztói hitel?

A jelenlegi fogyasztás növelése céljából felvett adósságot nevezzük fogyasztási hitelnek. Ez az egyetlen olyan adósságfajta, amelyet a legtöbb hétköznapi ember valaha is felvesz.

Az emberek mindenféle dolog miatt adósodnak el – hogy élelmiszert vagy ruhát vegyenek; hogy lakást szerezzenek; hogy utazzanak; hogy elmenjenek a futball- vagy baseballmeccsekre; hogy fogadjanak a lovakra; hogy hozzájáruljanak a jótékony célokhoz; hogy kifizessék az orvosi számlákat.

Ezek közül néhány dolgot jónak, másokat pedig rossznak tarthatunk, de számunkra az a fontos szempont, hogy akár jók, akár rosszak, nem segítenek közvetlenül az adósság visszafizetésében. A jó egészség segít fizetni az orvosi számlákat, bizonyos értelemben, és a jól öltözött megjelenés segíthet fizetni a szabót – különösen egy kötvénykereskedőnek. De nagyjából az ilyen jellegű adósságokat olyan vagyonból vagy jövedelmekből kell visszafizetni, amelyek nem növekedtek az adóssággal.

Ezek közül néhány dolgot jónak, másokat pedig rossznak tarthatunk, de számunkra az a fontos szempont, hogy akár jók, akár rosszak, nem segítenek közvetlenül az adósság visszafizetésében. A jó egészség segít fizetni az orvosi számlákat, bizonyos értelemben, és a jól öltözött megjelenés segíthet fizetni a szabót – különösen egy kötvénykereskedőnek. De nagyjából az ilyen jellegű adósságokat olyan vagyonból vagy jövedelmekből kell visszafizetni, amelyek nem növekedtek az adóssággal.

Mire jó a fogyasztási hitel?

A fogyasztási hitel a fogyasztás idejét mozdítja elő, de annak összegét nem. Hosszú távon senki sem tud több autót, rádiót, vacsorát, színházat vagy ruhát szerezni úgy, hogy eladósodik értük. Lehet, hogy ebben a hónapban vagy ebben az évben többet kaphat ezekből a dolgokból azáltal, hogy eladósodik, de jövőre kevesebbel kell beérnie belőlük.

A fogyasztói hitel végül is csökkenti az ember által élvezhető mennyiséget, mert az adós jövedelmének egy részét az adósság kamatainak fizetésére kell fordítania.

Ez rossz?

Vannak olyan alkalmak, amikor fontosabb a fogyasztás idejét előrehozni, mint megvárni a maximális fogyasztás idejét? A legtöbben, ha átgondoljuk a kérdést, kétségtelenül azt mondjuk, hogy igen. Például férfiak ezrei mennek haza olyan feleségekhez, akiket a szolgálat után vettek feleségül. Sokuknak választaniuk kell majd, hogy részletre vásárolnak-e bútorokat, és saját lakást rendeznek be, vagy bútorozott szobában, esetleg a szüleinél laknak. Mi lenne a döntésük?

Egy másik példával élve, a szülőknek indokolt lehet, hogy adósságot vállaljanak azért, hogy gyermekeik oktatásban részesülhessenek, hiszen az oktatás nem halogatható, ha értéket akarnak adni neki. Az az ember, aki hitelt vesz fel, hogy elvégezze az orvosi egyetemet, szinte biztosan növeli a keresőképességét és az adósság törlesztését. Aki szeret zongorázni, lehet, hogy részletre vesz egyet, teljesen tudatában annak, hogy a havi törlesztőrészletek csökkenteni fogják a jövőbeli vásárlóerejét, de hajlandó meghozni ezt az áldozatot azért az élvezetért, amit a hangszer nyújt majd számára. Egy zenetanár számára azonban egy ilyen adósság nem fogyasztásra, hanem termelésre szolgálna.

Az életszínvonalunkat hitelből tartjuk fenn?

A fogyasztói hitel, bár hosszú távon nem növelheti az eladott áruk összmennyiségét, fontos hatással van arra, hogy mit adunk el. Ez azért van, mert a fogyasztói, hitel bizonyos árufajtákra könnyebben megelőlegezhető, mint másokra.

Várná, hogy részletre vásároljon házat, zongorát, kályhát vagy autót? A legtöbben azt mondanák, hogy igen. Elvárná, hogy részletre vásároljon élelmiszert? Erre aligha kell válaszolni.

Várná, hogy részletre vásároljon házat, zongorát, kályhát vagy autót? A legtöbben azt mondanák, hogy igen. Elvárná, hogy részletre vásároljon élelmiszert? Erre aligha kell válaszolni.

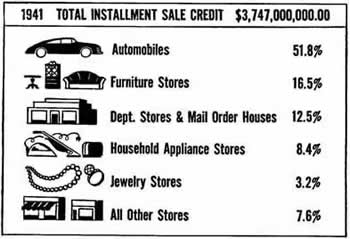

A részletfizetéses értékesítés olyan dolgokkal kezdődött, amelyek többe kerültek, mint a szokásos vásárlások, és hosszú ideig tartottak. Ennek fő oka az volt, hogy az eladó meg tudta védeni magát az ilyen cikkek veszteségétől azzal, hogy visszavette azokat, ha a vevő túlságosan elmaradt a fizetéssel. Nyilvánvaló, hogy ez a jog nem sokat érne, ha az áru már elfogyott vagy nagymértékben csökkent az értéke.

Amint a részletfizetés egyre népszerűbbé vált, lehetővé vált, hogy bizonyos gyorsabban elhasználódó dolgokat, például ruhaneműt, részletre vásároljanak. Ennek a fejlődésnek az egyik eredménye, hogy egyre könnyebb eladósodni. Továbbra is igaz azonban, hogy a részletfizetést inkább olyan dolgokra alkalmazzák, amelyeknek magas az áruk és hosszú az élettartamuk.

Nem lehet autót venni és megenni is:

Mivel a részletfizetéses hitel nem növeli a vevő jövedelmét, és mivel a legtöbbet drága, hosszú élettartamú áruk megvásárlására nyújtják, a nettó eredménynek az kell lennie, hogy csökken az a pénzösszeg, amely a vevő rendelkezésére áll az olyan szokásos életkiadásokra, mint az étel és ital, szórakozás és utazás.

“Vásárolj könnyű feltételek mellett. Kilenc hónap alatt fizet” – szólnak a hirdetések az óriásplakátokon. Ez olyan egyszerűen és könnyen hangzik. És néha az is. De amikor részletre vásárol, mindig megáll, és rájön, hogy más dolgokról kell lemondania, amelyeket egyébként élvezhetne?

“Vásárolj könnyű feltételek mellett. Kilenc hónap alatt fizet” – szólnak a hirdetések az óriásplakátokon. Ez olyan egyszerűen és könnyen hangzik. És néha az is. De amikor részletre vásárol, mindig megáll, és rájön, hogy más dolgokról kell lemondania, amelyeket egyébként élvezhetne?

A gépkocsik, rádiók és sok más magas költségű árucikk gyártója gyakran állítja, hogy a részlethitel csodákat tett eladásaik bővítésében. Ez igaz, de ezt úgy érte el, hogy a kiadásokat más, nem részletre eladott dolgoktól vonta el.

Az is igaz persze, hogy ezeknek a magas költségű áruknak a nagyobb eladásai hozzájárultak a tömegtermeléshez, ami viszont jelentősen csökkentette ezeknek a cikkeknek a költségeit. Néha azt állítják, hogy ezek az árcsökkenések bőven ellensúlyozzák a részletfizetési hitel költségeit. Ön mit gondol erről? A közgazdászok azt állítják, hogy ezt lehetetlen bizonyítani.

Az EM 36-ból: Megéri-e a hitelfelvétel? (1945)