Dolgozni fogok, amíg meg nem halok

Sokat beszélek a Baby Boomerekről, de a Nagy Generáció egy igazi, “húzd fel magad a csizmádból” típusú tömeg volt. A nagy gazdasági világválság idején számos egyedülálló nyugdíjazási kihívással szembesültek, és sokan közülük úttörők voltak a “csináld magad” nyugdíjazási hozzáállásban. Ha belegondolunk, a nyugdíjtervezés meglehetősen fiatal fogalom, így nem csoda, hogy a jövő generációi megreformálják az olyan jelenlegi koncepciókat, mint a hagyományos háromlábú zsámoly és a 60/40-es portfólió. Sajnos sok Baby Boomer még mindig azt hiszi, hogy a tervük az, hogy “Dolgozzak, amíg meg nem halok”, ahogyan egykor az elődeik tették. Nézze, minden terv jobb, mint a tervnélküli, de örökké dolgozni nem terv. Hadd mutassam meg, hogy a legújabb kutatások szerint ez a csináld magad terv egyre népszerűbb, de azt is megmutatom, hogy miért nem optimális.

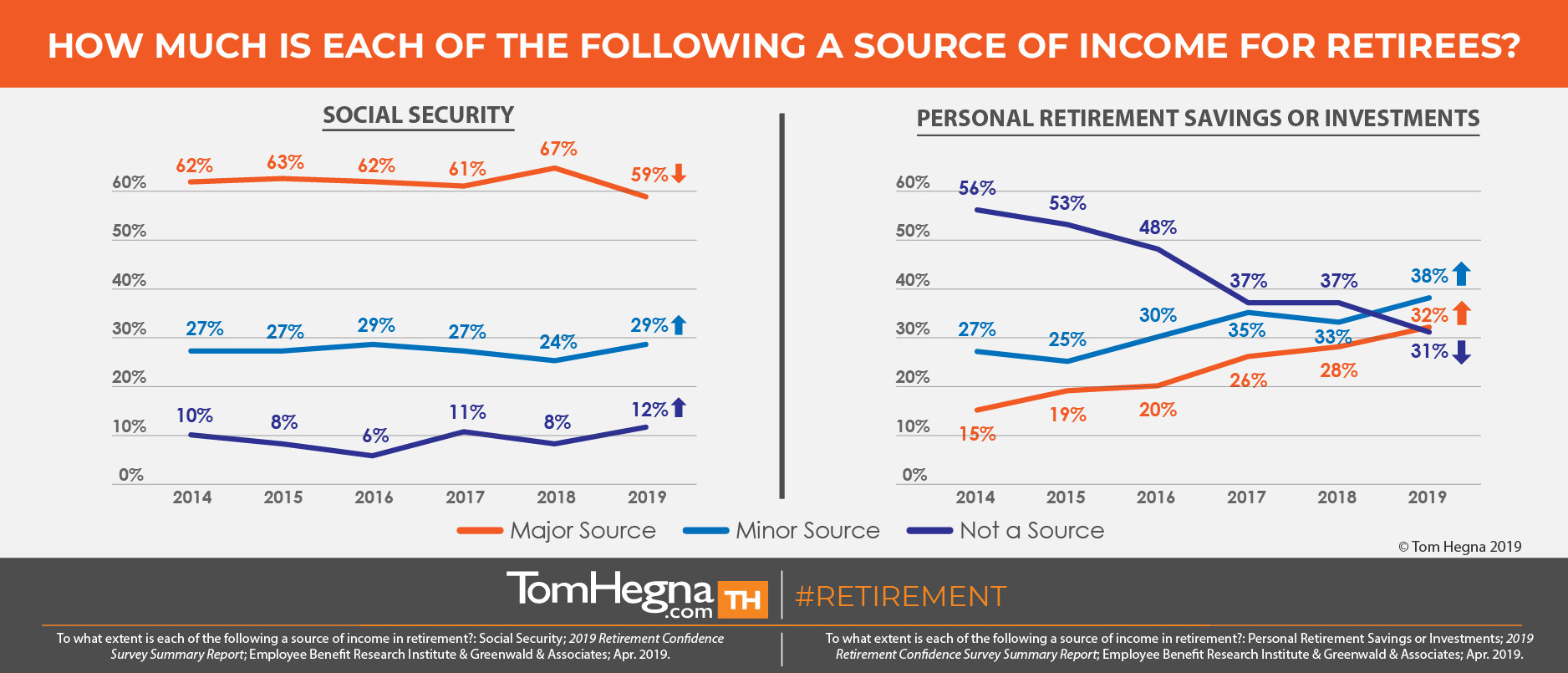

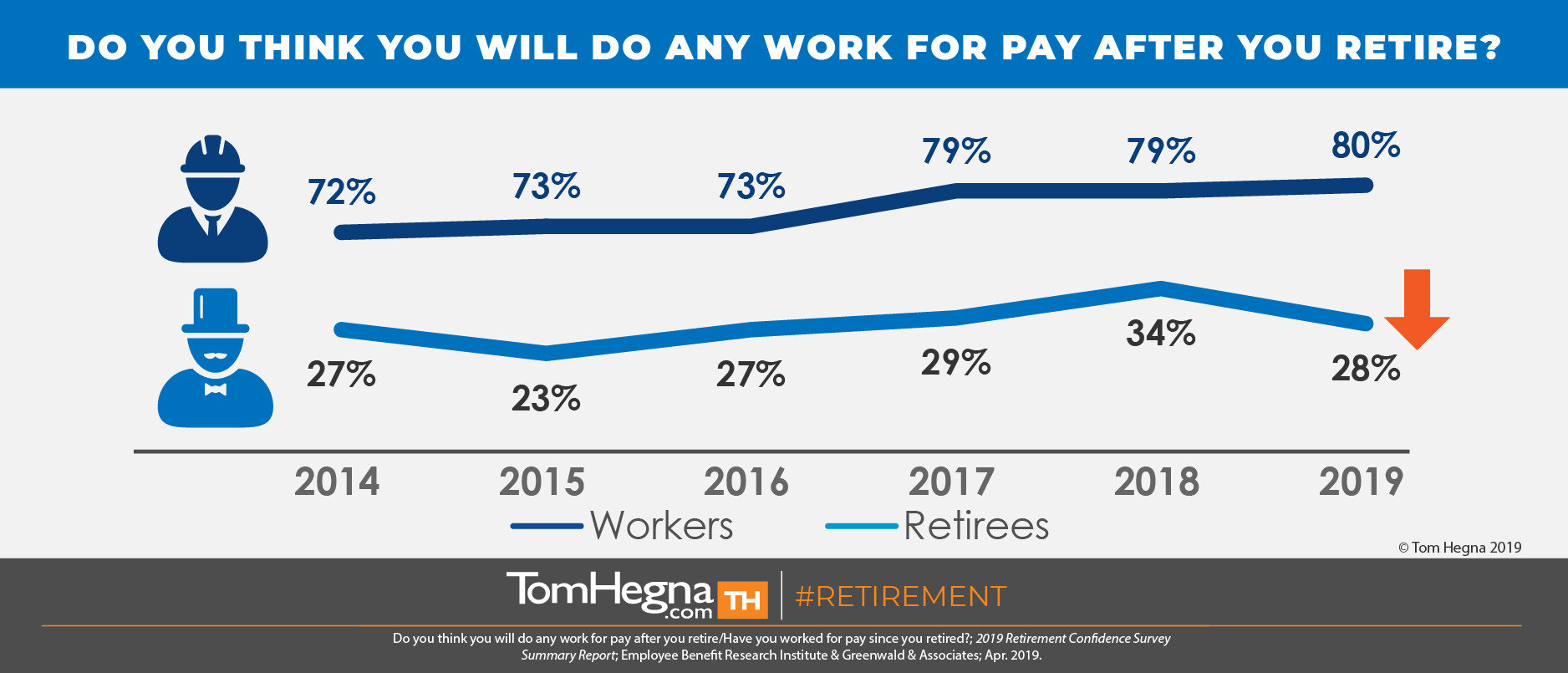

Egy korábbi cikkben idéztem az Employee Benefit Research Institute (EBRI) éves nyugdíjas bizalmi felmérését (RCS). A jelenlegi, nyugdíj előtt álló munkavállalókat és a friss nyugdíjasokat vizsgálják egymás mellett, és a 2019-es kutatás továbbra is paradigmaváltást mutat. Az adatok arra utalnak, hogy a nyugdíjasok kevésbé támaszkodnak a társadalombiztosításra, hanem inkább a személyes megtakarításokra és befektetésekre. Sőt, “négyből három munkavállaló arra számít, hogy a személyes megtakarításai vagy befektetései lesznek a nyugdíjas évek alatt a jövedelem forrása”, és “ötből négy munkavállaló arra számít, hogy a nyugdíjba vonulása után is fizetett munkát fog végezni”. Ennek a tervnek azonban van néhány hibája.

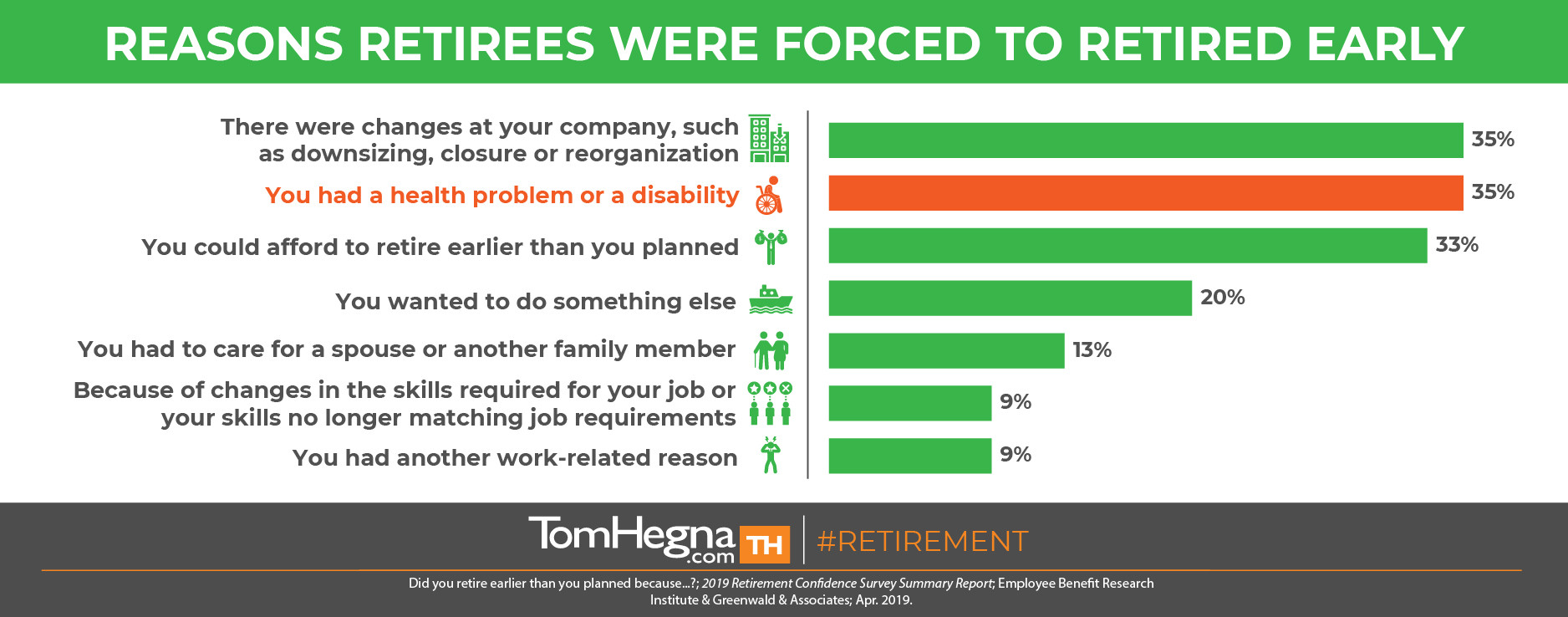

Míg a jelenlegi munkavállalók jelentős része azt tervezi, hogy nyugdíjas korában “fizetésért dolgozik”, a nyugdíjasok megmutatják ennek a tervnek a tényleges eredményét. Tízből csak három nyugdíjas dolgozott ténylegesen fizetésért a nyugdíjba vonulása óta. Ráadásul tízből négyen a tervezettnél korábban mentek nyugdíjba, 35%-uk pedig egészségügyi probléma vagy rokkantság miatt, ami valószínűleg a “fizetésért dolgozni” tervük kudarcának egyik fő oka volt. A korábbi nyugdíjba vonulásnak számos más oka is volt, de ez csak azt mutatja, hogy a “dolgozz, amíg meg nem halsz” terv mennyire változékony. Hogyan élvezheti valaki a nyugdíjas éveket anélkül, hogy tudná, hogy van némi stabilitás a tervében? A nyugdíjtervezés a kockázatok kezeléséről szól, és minden olyan terv, amely nem tartalmaz garanciákat, kevesebb lesz, mint amennyire lehetett, kellett volna vagy kellett volna!”

Nem azt mondom, hogy ne dolgozzon nyugdíjasként. Csak azt mondom, hogy ne ez legyen a terved alapja. Kezdje a tervét egy költségvetés kidolgozásával, hogy lássa, milyen alapvető kiadásokat kell majd fedeznie. Ezután keresse meg azokat a garantált jövedelemforrásokat, amelyeket soha nem élhet túl, és használja fel ezeket az alapvető kiadások fedezésére. A lényeg az, hogy a fizetésért végzett munka nem garantált élethosszig tartó jövedelem. Ne használja fel az alapvető kiadások fedezésére. A munkahelyek megszűnhetnek, a vállalkozások bezárhatnak, és az életkor előrehaladtával mindannyian sérülésveszélyesebbé válunk. A garanciák bevonása teremti meg a gondtalan nyugdíjas éveket, hogy Ön valóban ÖRÖMÖLHESSEN! És ne feledje, csak egy biztosítótársaság képes olyan halandósági hiteleket előállítani, amelyek jutalmazzák Önt azért, hogy tovább él. Ez olyan, mintha fizetést kapna anélkül, hogy dolgoznia kellene! Egy tanácsadó ezeket a krediteket “mások pénzének” nevezi. Azt mondja: “Nincs elég saját pénzed ahhoz, hogy most azonnal nyugdíjba menj, de én találok neked mások pénzét…”

Viszlát munka után,

Tom Hegna

.