Was ist ein Verbraucherkredit?

Eine Verschuldung, die zu dem Zweck aufgenommen wird, den gegenwärtigen Konsum zu steigern, nennt man Verbraucherkredit. Das ist die einzige Art von Schulden, die die meisten normalen Menschen jemals aufnehmen.

Menschen verschulden sich für alle möglichen Dinge – um Essen oder Kleidung zu kaufen; um eine Wohnung zu bekommen; um zu reisen; um zu Fußball- oder Baseballspielen zu gehen; um auf Pferde zu wetten; um für wohltätige Zwecke zu spenden; um Arztrechnungen zu bezahlen.

Man mag denken, dass einige dieser Dinge gut und andere schlecht sind, aber die wichtige Überlegung für uns ist, dass sie, ob sie gut oder schlecht sind, uns nicht direkt helfen, die Schulden zurückzuzahlen. Eine gute Gesundheit hilft in gewisser Weise, die Arztrechnungen zu bezahlen, und ein gut gekleidetes Äußeres kann helfen, den Schneider zu bezahlen – vor allem für einen Anleiheverkäufer. Aber im Großen und Ganzen müssen solche Schulden aus dem Vermögen oder dem Einkommen zurückgezahlt werden, das durch die Schulden nicht vermehrt wurde.

Man mag denken, dass einige dieser Dinge gut und andere schlecht sind, aber die wichtige Überlegung für uns ist, dass sie, ob sie gut oder schlecht sind, uns nicht direkt helfen, die Schulden zurückzuzahlen. Eine gute Gesundheit hilft in gewisser Weise, die Arztrechnungen zu bezahlen, und ein gut gekleidetes Äußeres kann helfen, den Schneider zu bezahlen – vor allem für einen Anleiheverkäufer. Aber im Großen und Ganzen müssen solche Schulden aus dem Vermögen oder dem Einkommen zurückgezahlt werden, das durch die Schulden nicht vermehrt wurde.

Was bewirken Verbraucherkredite?

Verbraucherkredite beschleunigen den Zeitpunkt des Konsums, aber nicht dessen Höhe. Über einen langen Zeitraum hinweg kann niemand mehr Autos, Radios, Abendessen, Theater oder Kleidung kaufen, indem er sich dafür verschuldet. Er kann in diesem Monat oder in diesem Jahr mehr von diesen Dingen haben, indem er sich verschuldet, aber er wird im nächsten Jahr mit weniger davon auskommen müssen.

In der Tat wird der Verbraucherkredit schließlich die Menge verringern, die ein Mensch genießen kann, weil ein Teil des Einkommens des Schuldners für die Zahlung der Zinsen auf seine Schulden aufgewendet werden muss.

Ist das ein Übel?

Gibt es einige Gelegenheiten, bei denen es wichtiger ist, den Zeitpunkt des Verbrauchs vorzuverlegen, als auf den Zeitpunkt des maximalen Verbrauchs zu warten? Die meisten von uns werden, wenn sie darüber nachdenken, zweifellos ja sagen. So werden beispielsweise Tausende von Männern zu ihren Ehefrauen zurückkehren, die sie nach ihrer Dienstzeit geheiratet haben. Viele von ihnen werden sich entscheiden müssen, ob sie Möbel auf Raten kaufen und sich eine eigene Wohnung einrichten, oder ob sie in einem möblierten Zimmer oder bei ihren Eltern wohnen. Wie würden Sie sich entscheiden?

Um ein anderes Beispiel zu nennen, könnten Eltern berechtigt sein, sich zu verschulden, um ihren Kindern eine Ausbildung zu ermöglichen, denn die Ausbildung kann nicht aufgeschoben werden, wenn sie von Wert sein soll. Ein Mann, der sich verschuldet, um ein Medizinstudium zu absolvieren, erhöht mit ziemlicher Sicherheit seine Fähigkeit, Geld zu verdienen und die Schulden zurückzuzahlen. Ein Klavierliebhaber kauft sich vielleicht ein Klavier auf Ratenzahlung, wohl wissend, dass die monatlichen Raten seine künftige Kaufkraft schmälern werden, aber er ist bereit, dieses Opfer zu bringen, weil er Freude an dem Instrument hat. Für einen Musiklehrer hingegen wäre eine solche Verschuldung nicht für den Konsum, sondern für die Produktion bestimmt.

Wird unser Lebensstandard durch Kredite gestützt?

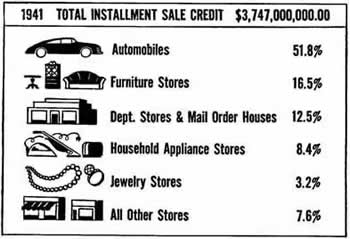

Konsumkredite können zwar langfristig nicht die Gesamtzahl der verkauften Waren erhöhen, haben aber eine wichtige Wirkung auf die verkauften Waren. Das liegt daran, dass Verbraucherkredite für bestimmte Arten von Waren leichter gewährt werden als für andere.

Würden Sie erwarten, ein Haus oder ein Klavier oder einen Herd oder ein Auto auf Ratenzahlung zu kaufen? Die meisten von uns würden ja sagen. Würden Sie erwarten, Lebensmittel auf Ratenzahlung zu kaufen? Das bedarf kaum einer Antwort.

Würden Sie erwarten, ein Haus oder ein Klavier oder einen Herd oder ein Auto auf Ratenzahlung zu kaufen? Die meisten von uns würden ja sagen. Würden Sie erwarten, Lebensmittel auf Ratenzahlung zu kaufen? Das bedarf kaum einer Antwort.

Der Ratenkauf begann mit Dingen, die mehr kosteten als gewöhnliche Einkäufe und die lange Zeit Bestand hatten. Der Hauptgrund dafür war, dass der Verkäufer sich vor Verlusten bei solchen Artikeln schützen konnte, indem er sie zurücknahm, wenn der Käufer mit seinen Zahlungen zu weit in Verzug geriet. Dieses Recht wäre natürlich nicht mehr viel wert, wenn die Ware verbraucht wäre oder stark an Wert verloren hätte.

Da das Ratenzahlungssystem immer beliebter wurde, ist es möglich geworden, einige Dinge, die schneller abgenutzt werden, wie z. B. Kleidung, auf Raten zu kaufen. Eine Folge dieser Entwicklung ist, dass es immer leichter wird, sich zu verschulden. Es bleibt aber dabei, dass der Ratenkauf eher für Dinge genutzt wird, die einen hohen Preis und eine lange Lebensdauer haben.

Man kann nicht ein Auto kaufen und es auch noch essen:

Da Ratenkredite das Einkommen des Käufers nicht erhöhen und der größte Teil davon für den Kauf teurer, langlebiger Güter gewährt wird, muss das Nettoergebnis darin bestehen, dass der Käufer weniger Geld für so gewöhnliche Lebenshaltungskosten wie Essen und Trinken, Vergnügungen und Reisen zur Verfügung hat.

„Kaufen Sie zu günstigen Konditionen. Bezahlen Sie in neun Monaten“, heißt es in der Werbung auf den Plakatwänden. Das klingt so einfach und so leicht. Und manchmal ist es das auch. Aber wenn Sie auf Raten kaufen, halten Sie dann immer inne und stellen fest, dass Sie auf andere Dinge verzichten müssen, die Sie sonst genießen könnten?

„Kaufen Sie zu günstigen Konditionen. Bezahlen Sie in neun Monaten“, heißt es in der Werbung auf den Plakatwänden. Das klingt so einfach und so leicht. Und manchmal ist es das auch. Aber wenn Sie auf Raten kaufen, halten Sie dann immer inne und stellen fest, dass Sie auf andere Dinge verzichten müssen, die Sie sonst genießen könnten?

Die Hersteller von Autos, Radios und vielen anderen teuren Gütern geben oft an, dass Ratenkredite Wunder bei der Steigerung ihrer Verkäufe bewirkt haben. Das ist wahr, aber dies wurde dadurch erreicht, dass Ausgaben von anderen Dingen, die nicht auf Ratenzahlung verkauft werden, abgezogen wurden.

Es stimmt natürlich auch, dass der größere Absatz dieser teuren Waren dazu beigetragen hat, eine Massenproduktion zu ermöglichen, die wiederum die Kosten für diese Artikel stark gesenkt hat. Manchmal wird behauptet, dass diese Preissenkungen die Kosten des Ratenkredits mehr als ausgleichen. Was meinen Sie dazu? Die Ökonomen behaupten, es sei unmöglich, dies zu beweisen.

Aus EM 36: Does It Pay to Borrow? (1945)