I’m Going to Work Until I Die

Ich

rede viel über die Babyboomer, aber die Greatest Generation war eine echte „Zieh dich an den Stiefeln hoch“-Gruppe. Während der Weltwirtschaftskrise sahen sie sich mit einigen einzigartigen Herausforderungen für den Ruhestand konfrontiert, und viele von ihnen leisteten Pionierarbeit mit der „Do-it-yourself“-Einstellung für den Ruhestand. Wenn man darüber nachdenkt, ist die Ruhestandsplanung ein recht junges Konzept, und so ist es kein Wunder, dass künftige Generationen aktuelle Konzepte wie den traditionellen dreibeinigen Hocker und das 60/40-Portfolio reformieren werden. Leider glauben viele Baby-Boomer immer noch, dass ihr Plan darin besteht, „zu arbeiten, bis ich sterbe“, wie es ihre Vorgänger einst taten. Jeder Plan ist besser als kein Plan, aber ewig zu arbeiten ist kein Plan. Ich zeige Ihnen, wie aktuelle Forschungsergebnisse darauf hindeuten, dass dieser Do-it-yourself-Plan immer beliebter wird, aber ich zeige Ihnen auch, warum er suboptimal ist.

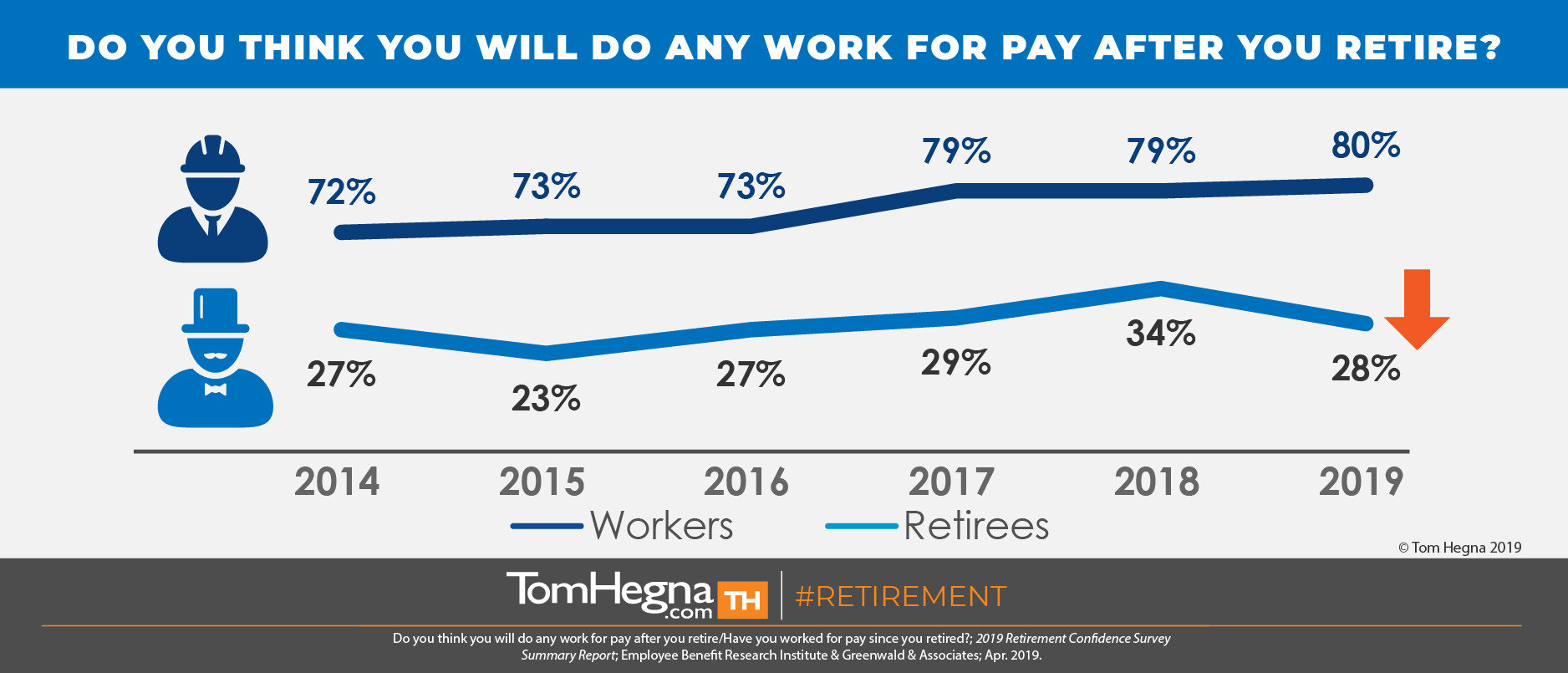

In einem früheren Artikel habe ich den jährlichen Retirement Confidence Survey (RCS) des Employee Benefit Research Institute (EBRI) zitiert. In dieser Studie werden Arbeitnehmer, die kurz vor dem Ruhestand stehen, und Rentner, die erst kürzlich in den Ruhestand getreten sind, Seite an Seite befragt, und die Ergebnisse für 2019 zeigen weiterhin einen Paradigmenwechsel. Die Daten deuten darauf hin, dass sich die Rentner weniger auf die Sozialversicherung verlassen, sondern mehr auf persönliche Ersparnisse und Investitionen. Darüber hinaus erwarten drei von vier Arbeitnehmern, dass ihre persönlichen Ersparnisse oder Investitionen eine Einkommensquelle im Ruhestand sein werden“, und vier von fünf Arbeitnehmern erwarten, dass sie nach dem Eintritt in den Ruhestand gegen Bezahlung arbeiten werden“. Dieser Plan weist jedoch einige Schwachstellen auf.

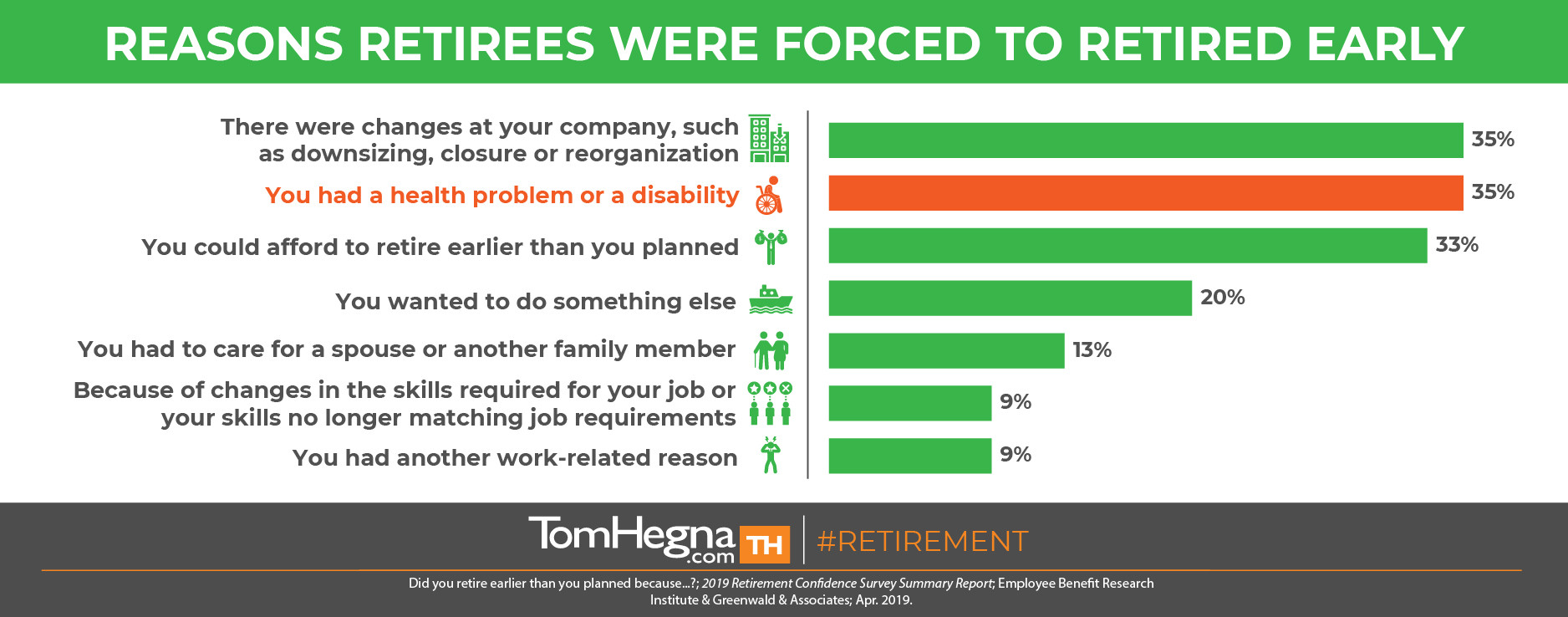

Während eine beträchtliche Anzahl der derzeitigen Arbeitnehmer plant, im Ruhestand „gegen Bezahlung zu arbeiten“, zeigen die Rentner das tatsächliche Ergebnis dieses Plans. Nur drei von zehn Ruheständlern haben seit ihrem Eintritt in den Ruhestand tatsächlich gegen Bezahlung gearbeitet. Außerdem gingen vier von zehn früher als geplant in den Ruhestand, und 35 % taten dies aufgrund eines Gesundheitsproblems oder einer Behinderung, was wahrscheinlich einer der Hauptgründe für das Scheitern ihres Plans „Arbeit gegen Bezahlung“ war. Es wurden noch mehrere andere Gründe für den vorzeitigen Eintritt in den Ruhestand genannt, aber das zeigt nur, wie unbeständig der Plan „Arbeiten bis ich sterbe“ ist. Wie kann man den Ruhestand genießen, wenn man nicht weiß, dass man eine gewisse Stabilität in seinem Plan hat? Bei der Ruhestandsplanung geht es vor allem um Risikomanagement, und jeder Plan, der keine Garantien enthält, wird weniger sein, als er hätte sein können, sein müssen oder sein sollte!

Ich sage nicht, dass man im Ruhestand nicht arbeiten sollte. Ich sage nur, dass es nicht die Grundlage für Ihren Plan sein sollte. Beginnen Sie Ihre Planung mit der Aufstellung eines Budgets, damit Sie sehen können, welche grundlegenden Ausgaben Sie decken müssen. Suchen Sie dann nach garantierten Einkommensquellen, die Sie niemals überleben können, und nutzen Sie diese zur Deckung dieser Grundausgaben. Die Quintessenz ist, dass Arbeit gegen Bezahlung kein garantiertes Lebenseinkommen ist. Verwenden Sie es nicht zur Deckung der Grundausgaben. Arbeitsplätze können verloren gehen, Unternehmen können schließen, und wir alle werden mit zunehmendem Alter anfälliger für Verletzungen. Der Einschluss von Garantien sorgt für einen sorgenfreien Ruhestand, damit Sie ihn tatsächlich GENIEßEN können! Und denken Sie daran: Nur eine Versicherungsgesellschaft kann Sterblichkeitsgutschriften ausstellen, die Sie für ein längeres Leben belohnen. Das ist so, als würde man bezahlt, OHNE arbeiten zu müssen! Ein Berater nennt diese Gutschriften „das Geld anderer Leute“. Er sagt: „Sie haben selbst nicht genug Geld, um jetzt in Rente zu gehen, aber ich kann Ihnen das Geld anderer Leute besorgen…“

Wir sehen uns nach der Arbeit,

Tom Hegna