Proč v USA rostou průměrné životní náklady a 5 způsobů, jak žít lépe za méně peněz

Možná to zní divně, ale rostoucí ceny nejsou vždy špatné. Pokud například někomu dlužíte peníze, může být inflace vaším přítelem – protože svůj dluh splatíte méně hodnotnými dolary, než které jste si půjčili. Na druhou stranu, pokud ceny rostou rychleji než mzdy, koupíte si za své peníze nižší kvalitu života, zejména pokud jde o bydlení, zdravotní péči a vzdělání.

Podle údajů Brookingsova institutu však lidé ve Spojených státech po zohlednění inflace vydělávají jen asi o 10 % více než v roce 1973, přestože životní náklady v několika klíčových kategoriích rostou. Patří mezi ně cena bydlení očištěná o inflaci, která podle Census Bureau vzrostla mezi lety 1970 a 2000 přibližně o 83 %, a také náklady na vysokoškolské vzdělání: Podle College Board se náklady na studium na veřejné čtyřleté vysoké škole, očištěné o inflaci, mezi lety 1987 a 2017 více než ztrojnásobily.

Mezi rostoucími náklady však skutečně vyniká zdravotní péče: Mezi lety 1960 a 2016 vzrostly roční náklady na zdravotní péči v USA po započtení inflace přibližně osmkrát.

Proč k tomu dochází? Podle zjištění Brookings existuje řada faktorů, které udržují mzdy na nízké úrovni, včetně nástupu žen do zaměstnání, automatizace, globalizace a stagnace minimální mzdy. Platy jednoduše nedrží krok s náklady na vše od nemovitostí přes vysokoškolské tituly až po návštěvy u lékaře.

Pokud vás zajímá, jak jsme se do tohoto bodu dostali a co můžete udělat pro to, aby byl váš vlastní život dostupnější, nehledejte dál. Zde je pět způsobů, jak můžete co nejlépe využít to, co máte – a žít lépe za méně peněz.

Udělejte velké stěhování

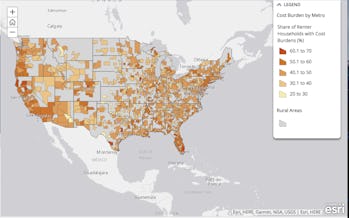

Přehled společnosti ValuePenguin odhaduje, že bydlení zabírá asi 16 % ročního rozpočtu typické domácnosti – ačkoli jiné odhady naznačují, že bydlení sežere až 37 % výplaty domů nebo více. Proč je tak obtížné najít dostupné bydlení?

Například po hypoteční krizi si vláda uvědomila, že věřitelé neprováděli dostatečnou prověrku dlužníků, což vedlo k bublině toxických hypotečních dluhů. Regulační orgány proto zvýšily úvěrové standardy, což od té doby přispělo k tomu, že se systém stal méně rizikovým – ale také se ztížilo pořízení startovacího bydlení. Stavitelé se také začali více zaměřovat na luxusní domy, kde jsou ziskové marže tučnější, což prohloubilo rozdíl mezi cenově dostupnými místy a nedostupnými regiony na rekordní úroveň.

Díky napjaté situaci na trhu s nájemními byty, která trvala téměř deset let, je podle údajů Společného centra pro studium bydlení při Harvardově univerzitě zhruba 21 milionů amerických domácností zatíženo nájemným, což znamená, že na nájemné vynakládají nejméně třetinu svých příjmů.

Podle průzkumu spotřebitelských výdajů Úřadu pro statistiku práce dnes průměrná domácnost utratí za bydlení téměř 19 000 dolarů ročně. Různá místa jsou však samozřejmě spojena s různými náklady – a přestěhování z drahého města do levnějšího může znamenat obrovský rozdíl.

Pokud byste se například přestěhovali ze San Francisca do Phoenixu, stačilo by vám k nahrazení platu 60 000 dolarů 32 936 dolarů – protože náklady na bydlení by byly o 45 % nižší, jak uvádí kalkulačka NerdWallet. A pokud byste se přestěhovali z New Yorku do Raleighu v Severní Karolíně, potřebovali byste jen 24 584 dolarů, abyste nahradili plat 60 000 dolarů, protože životní náklady by byly o 59 % nižší.

Jeden problém: přinejmenším v některých případech „levnější města bývají také méně obyvatelná“ a náklady na bydlení v mnoha obyvatelných městech vylétly mnohem výše než v jiných, jak nedávno uvedla Economist Intelligence Unit. Samostatná studie GoBankingRates z prosince 2017 zjistila, že náklady na bydlení nejvíce vzrostly v několika místech, kde se dá žít – například o více než 15 % během roku v Nashvillu v Tennessee i v St. Paulu v Minnesotě.

Jinými slovy, za předpokladu, že máte pracovní mobilitu, můžete zvážit přestěhování do místa, kde obyvatelé dosahují dobré rovnováhy mezi vysokými mzdami, nízkými náklady na bydlení a vysokou kvalitou života – například do měst na Středozápadě, jako je Grand Rapids v Michiganu, Columbus v Ohiu, Kansas City v Missouri, výzkumný trojúhelník v Severní Karolíně nebo Salt Lake City.

Pokud si chcete opravdu přiblížit místa s těmi nejlepšími životními náklady v celé zemi, zvažte některá další města, která kombinují vysoký medián platů s nízkými náklady na bydlení, potraviny a dopravu – například Tampa na Floridě nebo Omaha v Nebrasce, jak navrhuje GoBankingRates.

Plaťte méně za bydlení tam, kde jste

I když kvůli práci potřebujete bydlet v určitém městě, můžete udělat chytré kroky, které vám pomohou snížit náklady.

Často můžete například ušetřit tím, že zvážíte široké okolí – nebo se dokonce přestěhujete na předměstí, což vám může ušetřit tisíce ročně na bydlení, dani z nemovitosti a nákladech na péči o děti. V New Yorku se roční úspora při přestěhování na předměstí odhaduje na více než 71 000 dolarů, přičemž tato úspora se může vyšplhat ještě výš, pokud budete mít práci na dálku a nebudete muset každý den dojíždět.

Pro nájemce vyžaduje úspora za bydlení kombinaci průzkumu místního trhu, načasování stěhování (chladnější měsíce bývají výhodnější) a připravenosti na vyjednávání s pronajímatelem.

Na druhou stranu, pokud se snažíte koupit bydlení, může vám pomoci, když si před uzavřením hypotéky dáte do pořádku svůj úvěr, ušetříte co nejvíce na akontaci, zajistíte si předběžné schválení úvěru a zvážíte pomoc dobrého realitního makléře, zejména pokud nejste tak dobře obeznámeni s kvalitou nabídky v okolí.

Nakonec nezapomeňte, že vlastnictví domu je pravděpodobně dražší, než si myslíte, že bude – takže není nic špatného na tom, když zůstanete nájemníkem, dokud nebudete připraveni se usadit a nenašetříte si dostatek prostředků na velkou akontaci.

A pokud všechno ostatní selže, vždycky si můžete najít šikovného spolubydlícího (nebo dva). Jen si nejdřív pořádně prověřte své možnosti.

Snižte výdaje na zdravotní péči

Američané podle ValuePenguin utratí ročně méně za oblečení, vzdělání a zábavu než za zdravotní péči. Proč jsou náklady na zdravotní péči v USA – kde je zdravotní péče zhruba dvakrát dražší než v jiných průmyslově vyspělých zemích – tak problematické?“

Na jedné straně může mít představa, že drahá (a zisková) zdravotní péče podporuje inovace, něco do sebe, jak uvádí přehled literatury Austin Frakt a Aaron Carroll z New York Times. Na druhou stranu nejistota na pojistném trhu, stejně jako konsolidace mezi výrobci léků, nemocnicemi a dokonce i lékárnami přispívají k tomu, že náklady stoupají na úroveň, kterou si mnoho lidí nemůže dovolit.

Pro vás osobně může být nejlepším způsobem, jak udržet své náklady na zdravotní péči nízké, zakoupení pojištění, když jste zdraví, požádání o bezplatnou preventivní péči, na kterou máte ze zákona nárok, průzkum, abyste se mohli držet lékařů a nemocnic v síti, a upřednostňování generických léků – které mohou být až o 85 % levnější než značkové. A za předpokladu, že se nejedná o situaci, kdy jde o život, se můžete vyhnout pohotovosti ve prospěch cenově výhodnějších klinik urgentní péče, které stojí jen o něco více než desetinu ceny návštěvy pohotovosti.

Nějaké peníze můžete ušetřit také pomocí účtu zdravotního spoření nebo flexibilního výdajového účtu, které vám umožní odkládat část peněz na zdravotní výdaje bez zdanění, případně i s dorovnáním ze strany zaměstnavatele, i když je zde několik podmínek způsobilosti.

Nakonec, jen málo spotřebitelů – podle Consumer Reports asi 3 % – skutečně porovnává svou zdravotní péči pomocí nástrojů pro „porovnávání sazeb“ a odhaduje náklady na zdravotní péči v příštím roce. Zejména pokud máte nárok na některé dotace, mohou některé plány pokrýt mnohem více vašich nákladů než jiné za méně peněz.

Snížení nákladů na vzdělání a péči o děti

Ačkoli se vysoká škola stala mnohem dražší, vyplatí se také více než dříve: Podle časopisu Chronicle of Higher Education činila takzvaná „výdělková prémie“ za studium na vysoké škole v roce 2013 přibližně 1,4 milionu dolarů a toto číslo bude pravděpodobně stoupat i v příštích několika desetiletích.

Nejlepším způsobem, jak snížit náklady na vzdělání, je minimalizovat své dluhy a snažit se vložit peníze na vzdělání do získávání hodnotných dovedností, nikoliv jen dělat vše pro to, abyste mohli studovat na „vysněné škole“. Zaměření se na poměr „dluhu k příjmu“ vysoké školy nebo programu vám může dát lepší představu o tom, zda se vám titul v dlouhodobém horizontu skutečně vyplatí.

Některé školy, jako například Berea, vůbec nevybírají školné, pokud splníte určité požadavky na příjem, a školy jako College of the Ozarks také odpouštějí studentům většinu výdajů prostřednictvím svého programu work-study.

Pokud jste již ukončili studium a máte co do činění se studentskými půjčkami, můžete se pokusit snížit náklady jejich refinancováním u nového věřitele (i když tento proces má své nevýhody), konsolidací půjček nebo se jednoduše podívat na to, zda můžete urychlit svůj splátkový plán – a tím pádem platit méně na úrocích. Pokud se obáváte, že se dostanete do prodlení, zvažte možnost požádat o odklad splátek nebo o tzv. forbearance, které vám poskytnou dočasný odklad splátek.

Jednou z nejtěžších situací, ve které se můžete ocitnout, je, že budete mít studentské půjčky na háku i v době, kdy se stanete rodičem, se všemi souvisejícími náklady – včetně péče o děti a spoření na studia vlastních dětí.

Ačkoli náklady na péči o děti možná nerostou tak rychle, jak se dříve myslelo, podle jednoho výzkumníka z Arizonské státní univerzity jsou stále vysoké: Průměrné náklady na péči činily v roce 2010 podle údajů Census Bureau asi 142 dolarů týdně, což je více než 7 000 dolarů ročně, přičemž tento údaj nezahrnuje výdaje, jako je soukromá škola nebo vysokoškolské vzdělání. To je jeden z důvodů, proč se náklady na výchovu dítěte vyšplhaly na 20 000 až 50 000 dolarů ročně, jak uvádí analýza společnosti NerdWallet.

Chcete-li ušetřit na péči o děti, která je zdaleka jednou z nejobtížnějších součástí financování dětí, zvažte sdílení chůvy s rodiči v okolí, cenově dostupnou školku nebo jakékoli výhody péče o děti, které nabízí váš zaměstnavatel. A chcete-li se dozvědět více o spoření na vzdělání svého dítěte, přečtěte si průvodce plánem 529 od společnosti Payoff.

Vydělávejte více – nebo potřebujte méně

Samozřejmým způsobem, jak si usnadnit život, je zvýšení platu. K tomu můžete vyzkoušet několik netradičních kroků, jako je spřátelení se s nepřítelem v kanceláři, znalost tržní hodnoty vašich dovedností a oprášení životopisu a motivačního dopisu – abyste mohli usilovat o lepší nabídku, pokud vám současný zaměstnavatel nebude nakloněn.

Na druhou stranu, pokud už vyděláváte slušnou částku a stále žijete od výplaty k výplatě, možná byste si měli položit otázku, zda své peníze utrácíte tak rozumně, jak byste mohli.

Jistě, nikdo nechce prožívat každý den s pocitem nedostatku – a možná se děsíte představy, že přijdete o své týdenní cvičení SoulCycle. Možná ale také s překvapením zjistíte, že několik rozpočtových triků, změna priorit a nákupní hacky (ať už online nebo IRL) vám mohou skutečně pomoci eliminovat plýtvání a zároveň si dovolit to, co potřebujete ke spokojenému životu.

Například se ukázalo, že nošení hotovosti je účinné při omezování impulzivních nákupů, které při placení kreditní kartou nepůsobí tolik jako rozhazování. A skutečné sledování výdajů a účtů v rozpočtu vám může pomoci najít další bezbolestné způsoby, jak snížit své životní náklady. Pokud se vám opravdu nedaří najít způsoby, jak ušetřit, můžete si také pořídit aplikaci, jako je Digit nebo Qapital, která to udělá za vás (i když může být zpoplatněná).

Chcete-li si přečíst více o tom, jak můžete své peníze dostat dál, můžete se podívat na naše průvodce zde a zde.

Přihlaste se k odběru Výplaty – týdenního rychlokurzu o tom, jak žít svůj nejlepší finanční život.