Co je spotřebitelský úvěr?

Dluh sjednaný za účelem zvýšení současné spotřeby se nazývá spotřebitelský úvěr. Je to jediný druh dluhu, který si většina běžných lidí vůbec uzavírá.

Lidé se zadlužují kvůli nejrůznějším věcem – aby si koupili jídlo nebo oblečení; aby si pořídili bydlení; aby mohli cestovat; aby mohli chodit na fotbal nebo baseball; aby mohli sázet na koně; aby mohli přispívat na prospěšné účely; aby mohli platit účty u lékaře.

Můžete si myslet, že některé z těchto věcí jsou dobré a jiné špatné, ale pro nás je důležitá úvaha, že ať už jsou dobré, nebo špatné, nepomohou nám přímo splatit dluh. Dobré zdraví svým způsobem pomáhá zaplatit účty za lékaře a dobře oblečený zevnějšek může pomoci zaplatit krejčího – zejména prodejci dluhopisů. Ale obecně platí, že dluhy tohoto druhu musí být splaceny z majetku nebo příjmu, který se dluhem nezvýšil.

Můžete si myslet, že některé z těchto věcí jsou dobré a jiné špatné, ale pro nás je důležitá úvaha, že ať už jsou dobré, nebo špatné, nepomohou nám přímo splatit dluh. Dobré zdraví svým způsobem pomáhá zaplatit účty za lékaře a dobře oblečený zevnějšek může pomoci zaplatit krejčího – zejména prodejci dluhopisů. Ale obecně platí, že dluhy tohoto druhu musí být splaceny z majetku nebo příjmu, který se dluhem nezvýšil.

Co dělá spotřebitelský úvěr?

Spotřebitelský úvěr urychluje dobu spotřeby, ale ne její výši. Po dlouhou dobu si nikdo nemůže pořídit více automobilů, rádií, večeří, divadel nebo oblečení tím, že se kvůli nim zadluží. Tento měsíc nebo tento rok může mít více těchto věcí tím, že se zadluží, ale příští rok si bude muset vystačit s menším množstvím.

Spotřebitelský úvěr skutečně nakonec sníží množství, které si člověk může užívat, protože část dlužníkova příjmu bude muset jít na zaplacení úroků z jeho dluhu.

Je to zlo?

Jsou některé příležitosti, kdy je důležitější urychlit dobu spotřeby než čekat na dobu maximální spotřeby? Většina z nás, když se nad tím zamyslí, nepochybně řekne, že ano. Například tisíce mužů se vrátí domů k manželkám, které si vzali poté, co byli ve službě. Mnozí z nich si budou muset vybrat, zda si koupí nábytek na splátky a zařídí si vlastní bydlení, nebo budou bydlet v zařízeném pokoji, případně u svých rodičů. Jaké by bylo vaše rozhodnutí?“

Podíváme-li se na jiný příklad, rodiče mohou být oprávněni zadlužit se, aby umožnili svým dětem získat vzdělání, protože vzdělání nelze odkládat, má-li mít hodnotu. Člověk, který si půjčí, aby mohl vystudovat medicínu, téměř jistě zvýší svou schopnost vydělávat a splácet dluh. Jedinec, který miluje klavír, si ho může koupit na splátky, plně si vědom toho, že měsíční splátky sníží jeho budoucí kupní sílu, ale je ochoten tuto oběť podstoupit pro potěšení, které mu nástroj přinese. Pro učitele hudby by však takový dluh nebyl určen na spotřebu, ale na výrobu.

Je naše životní úroveň podporována úvěrem?

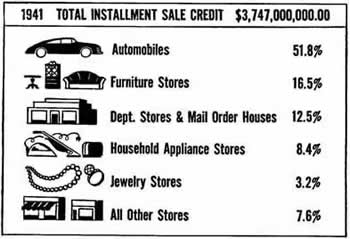

Spotřebitelský úvěr sice nemůže dlouhodobě zvýšit celkové množství prodaného zboží, ale má významný vliv na to, co se prodává. Je to proto, že spotřebitelský, úvěr je ochotněji poskytován na určité druhy zboží než na jiné.

Očekávali byste, že si na splátky koupíte dům, klavír, sporák nebo automobil? Většina z nás by řekla, že ano. Očekávali byste, že si na splátky koupíte potraviny? Na to je sotva třeba odpovídat.

Očekávali byste, že si na splátky koupíte dům, klavír, sporák nebo automobil? Většina z nás by řekla, že ano. Očekávali byste, že si na splátky koupíte potraviny? Na to je sotva třeba odpovídat.

S prodejem na splátky se začalo u věcí, které stály více než běžné nákupy a trvaly dlouho. Hlavním důvodem bylo, že se prodávající mohl chránit před ztrátou na takových předmětech tím, že si je vzal zpět, pokud se kupující příliš opozdil se splátkami. Je zřejmé, že toto právo by nemělo velkou cenu, kdyby se zboží spotřebovalo nebo jeho hodnota značně poklesla.

Jak se splátkový systém stával stále populárnějším, bylo možné na splátky koupit i některé věci, které se rychleji opotřebovávají, například oblečení. Jedním z důsledků tohoto vývoje je, že je stále snazší se zadlužit. Stále však platí, že splátkový prodej se častěji používá pro věci, které mají vysokou cenu a dlouhou životnost.

Nemůžete si koupit auto a zároveň ho sníst:

Protože splátkový úvěr nezvyšuje příjem kupujícího a protože je většinou poskytován na nákup drahého zboží s dlouhou životností, čistým výsledkem musí být snížení množství peněz, které má kupující k dispozici na takové běžné životní výdaje, jako je jídlo a pití, zábava a cestování.

„Nakupujte za snadných podmínek. Na splacení si vezměte devět měsíců,“ říkají reklamy na billboardech. Zní to tak jednoduše a tak snadno. A někdy to tak i je. Ale když nakupujete na splátky, zastavíte se vždy a uvědomíte si, že se budete muset obejít bez jiných věcí, které byste si jinak mohli užívat?“

„Nakupujte za snadných podmínek. Na splacení si vezměte devět měsíců,“ říkají reklamy na billboardech. Zní to tak jednoduše a tak snadno. A někdy to tak i je. Ale když nakupujete na splátky, zastavíte se vždy a uvědomíte si, že se budete muset obejít bez jiných věcí, které byste si jinak mohli užívat?“

Výrobci automobilů, rádií a mnoha dalších drahých výrobků často uvádějí, že splátkový úvěr udělal zázraky při rozšiřování jejich prodeje. To je pravda, ale dosáhli toho tím, že odklonili výdaje z jiných věcí, které se na splátky neprodávají.

Je samozřejmě také pravda, že větší odbyt tohoto drahého zboží přispěl k masové výrobě, která zase výrazně snížila cenu těchto předmětů. Někdy se tvrdí, že toto snížení cen více než kompenzuje náklady na splátkový úvěr. Co si o tom myslíte vy? Ekonomové tvrdí, že to nelze dokázat.

Z EM 36: Vyplatí se půjčovat si? (1945)