Budu pracovat, dokud neumřu

Já

hodně mluvím o Baby Boomers, ale Největší generace byla opravdovou skupinou lidí, kteří se „zvedli za opasky“. Během Velké hospodářské krize čelili několika jedinečným výzvám při odchodu do důchodu a mnozí z nich byli průkopníky přístupu „udělej si sám“ při odchodu do důchodu. Když se nad tím zamyslíte, je plánování důchodu poměrně mladým konceptem, a tak není divu, že budoucí generace budou reformovat současné koncepty, jako je tradiční třínohá stolička a portfolio v poměru 60/40. Bohužel mnoho lidí z období baby boomu stále věří, že jejich plánem je: „Pracovat, dokud neumřu“, jak to kdysi dělali jejich předchůdci. Podívejte, každý plán je lepší než žádný, ale pracovat věčně není plán. Ukážu vám, jak nedávný výzkum naznačuje, že tento plán „udělej si sám“ je stále populárnější, ale také vám ukážu, proč není optimální.

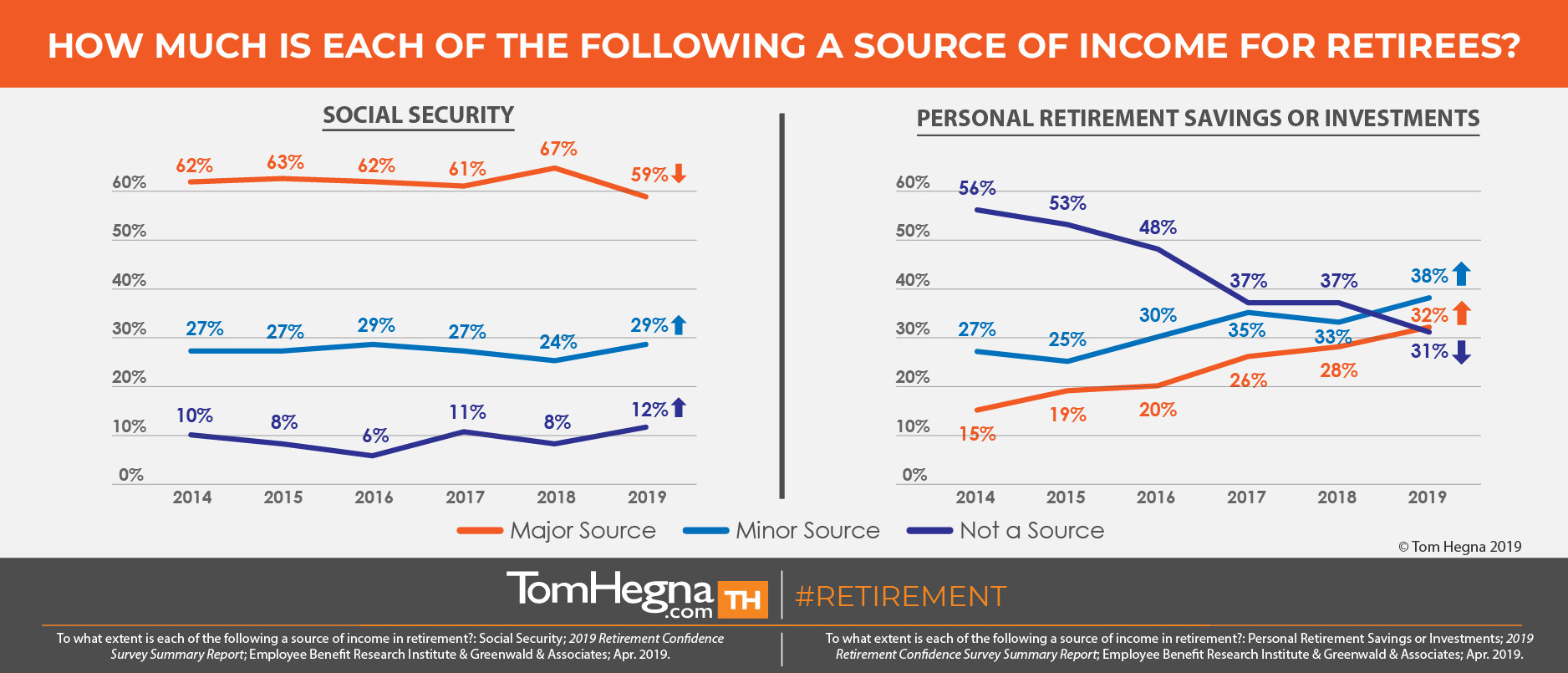

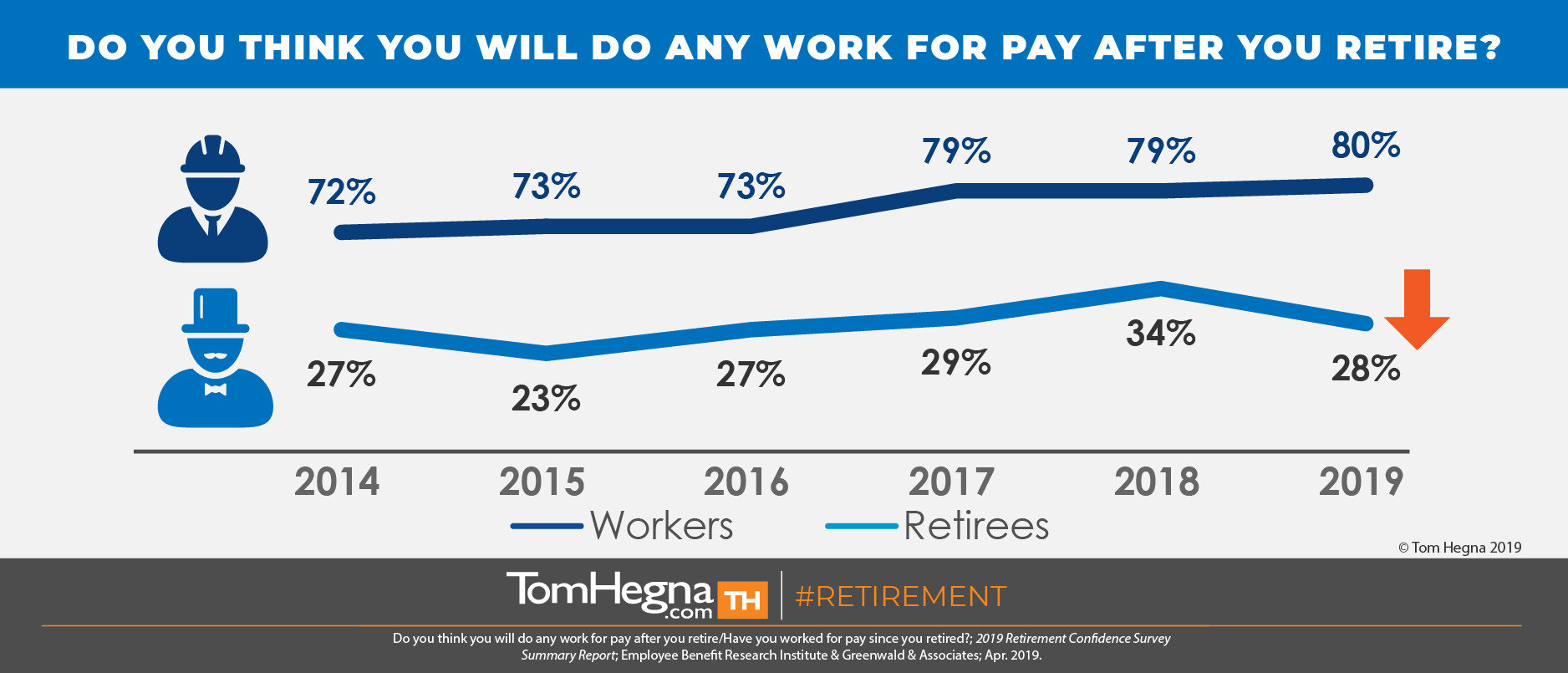

V předchozím článku jsem citoval každoroční průzkum důvěry v odchod do důchodu (RCS) institutu EBRI (Employee Benefit Research Institute). Ta vedle sebe zkoumá současné pracovníky blížící se odchodu do důchodu a nedávné důchodce a průzkum z roku 2019 nadále ukazuje změnu paradigmatu. Údaje naznačují, že důchodci se méně spoléhají na sociální zabezpečení, ale více na osobní úspory a investice. Navíc „tři ze čtyř pracovníků očekávají, že jejich osobní úspory nebo investice budou zdrojem příjmů v důchodu“ a „čtyři z pěti pracovníků očekávají, že po odchodu do důchodu budou pracovat za mzdu“. Tento plán má však některé nedostatky.

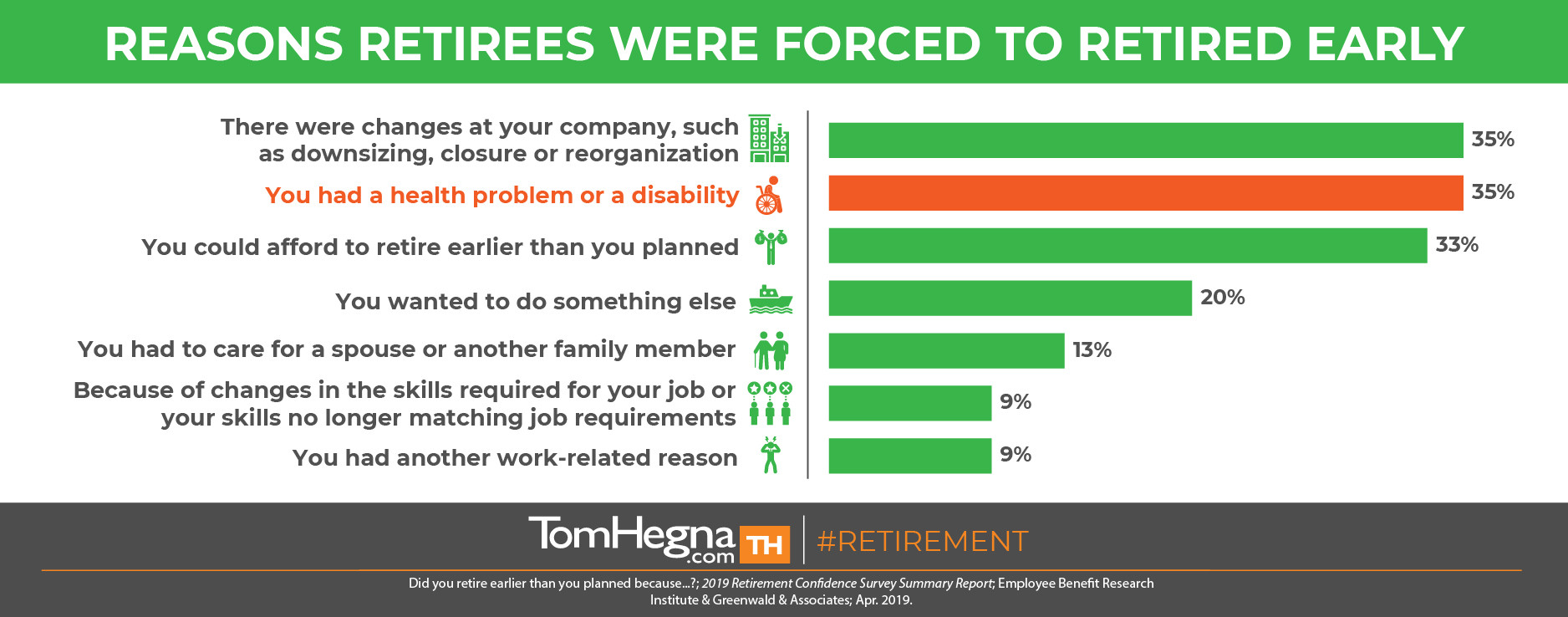

Zatímco značný počet současných pracovníků plánuje v důchodu „pracovat za mzdu“, u důchodců se ukazuje skutečný výsledek tohoto plánu. Pouze tři z deseti důchodců po odchodu do důchodu skutečně pracovali za mzdu. Navíc čtyři z deseti odešli do důchodu dříve, než plánovali, a 35 % tak učinilo kvůli zdravotním problémům nebo invaliditě, což byl pravděpodobně hlavní důvod, proč jejich plán „práce za mzdu“ selhal. Bylo uvedeno několik dalších důvodů pro dřívější odchod do důchodu, ale to jen dokazuje nestálost plánu „pracovat až do smrti“. Jak si může někdo užívat důchodu, aniž by věděl, že má ve svém plánu určitou stabilitu? Plánování důchodu je především o řízení rizik a každý plán, který nezahrnuje záruky, bude menší, než by mohl, chtěl nebo měl být!“

Neříkám, že byste v důchodu neměli pracovat. Jen říkám, že by to neměl být základ vašeho plánu. Začněte svůj plán vypracováním rozpočtu, abyste viděli základní výdaje, které budete muset pokrýt. Pak se podívejte na zdroje zaručeného příjmu, které nikdy nemůžete přežít, a použijte je na pokrytí těchto základních výdajů. Pointa je, že práce za mzdu není zaručeným celoživotním příjmem. Nepoužívejte ji k pokrytí základních výdajů. Pracovní místa mohou zaniknout, podniky se mohou zavřít a všichni jsme s přibývajícím věkem náchylnější k úrazům. Zahrnutí záruk je to, co vytváří důchod bez starostí, takže si ho můžete skutečně UŽÍT! A nezapomeňte, že pouze pojišťovna může vyrobit úmrtnostní kredity, které vás odmění za delší život. To je jako dostat zaplaceno, aniž byste museli pracovat! Jeden poradce tyto kredity nazývá „peníze jiných lidí“. Říká: „Na důchod teď nemáte dost vlastních peněz, ale mohu vám najít peníze jiných lidí…“

Uvidíme se po práci,

Tom Hegna

.