I’m Going to Work Until I Die

Eu

vorbesc mult despre Baby Boomers, dar Marea Generație a fost o mulțime de oameni cu adevărat de genul „trage-te pe tine însuți de cizme”. Aceștia s-au confruntat cu mai multe provocări unice legate de pensionare în timpul Marii Depresiuni, iar mulți dintre ei au fost pionierii atitudinii „fă-o singur” în materie de pensionare. Dacă stai să te gândești la asta, planificarea pensionării este un concept destul de tânăr, așa că nu este de mirare că generațiile viitoare vor reforma conceptele actuale, cum ar fi scaunul tradițional cu trei picioare și portofoliul 60/40. Din nefericire, mulți Baby Boomers încă mai cred că planul lor este de a „munci până la moarte”, așa cum au făcut predecesorii lor cândva. Uite, orice plan este mai bun decât niciun plan, dar a lucra la nesfârșit nu este un plan. Dați-mi voie să vă arăt cum sugerează cercetările recente că acest plan „fă-o singur” devine tot mai popular, dar vă voi arăta și de ce este suboptimal.

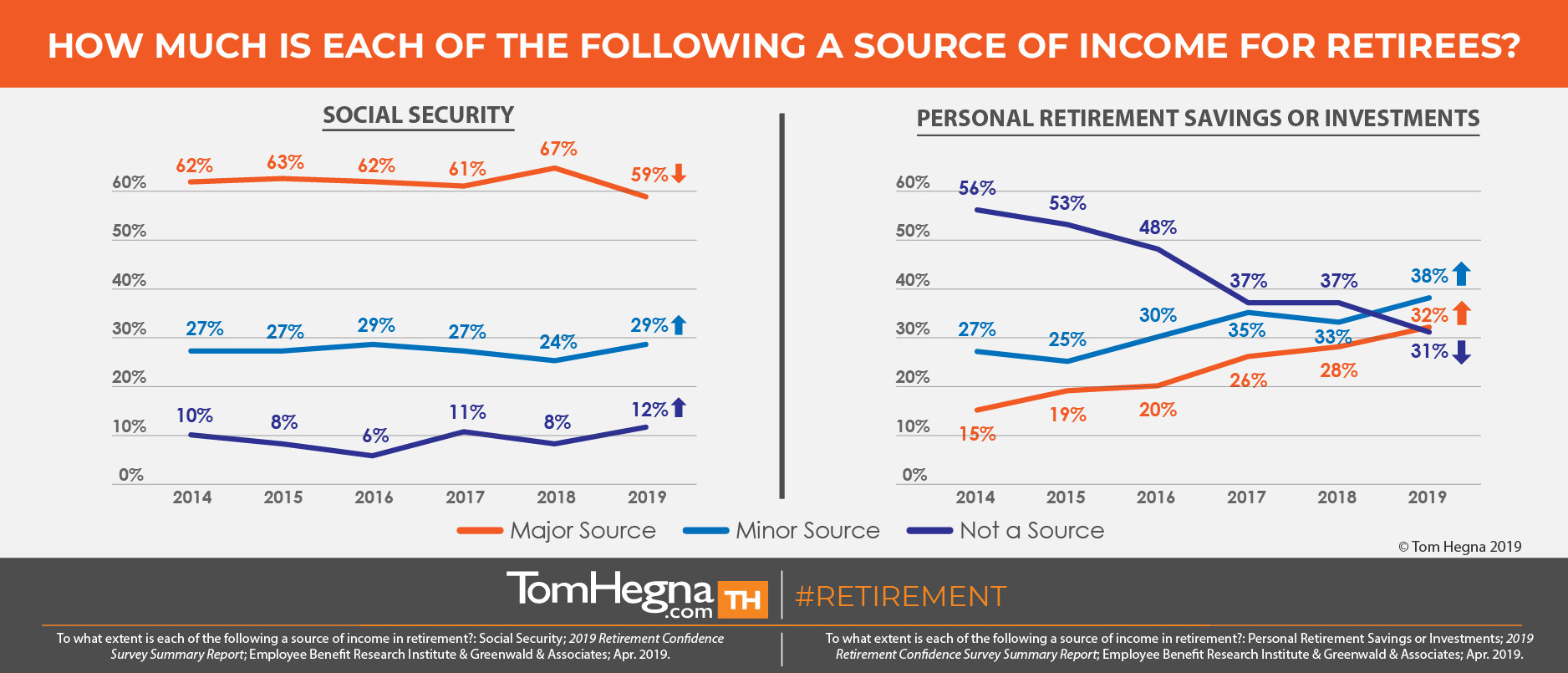

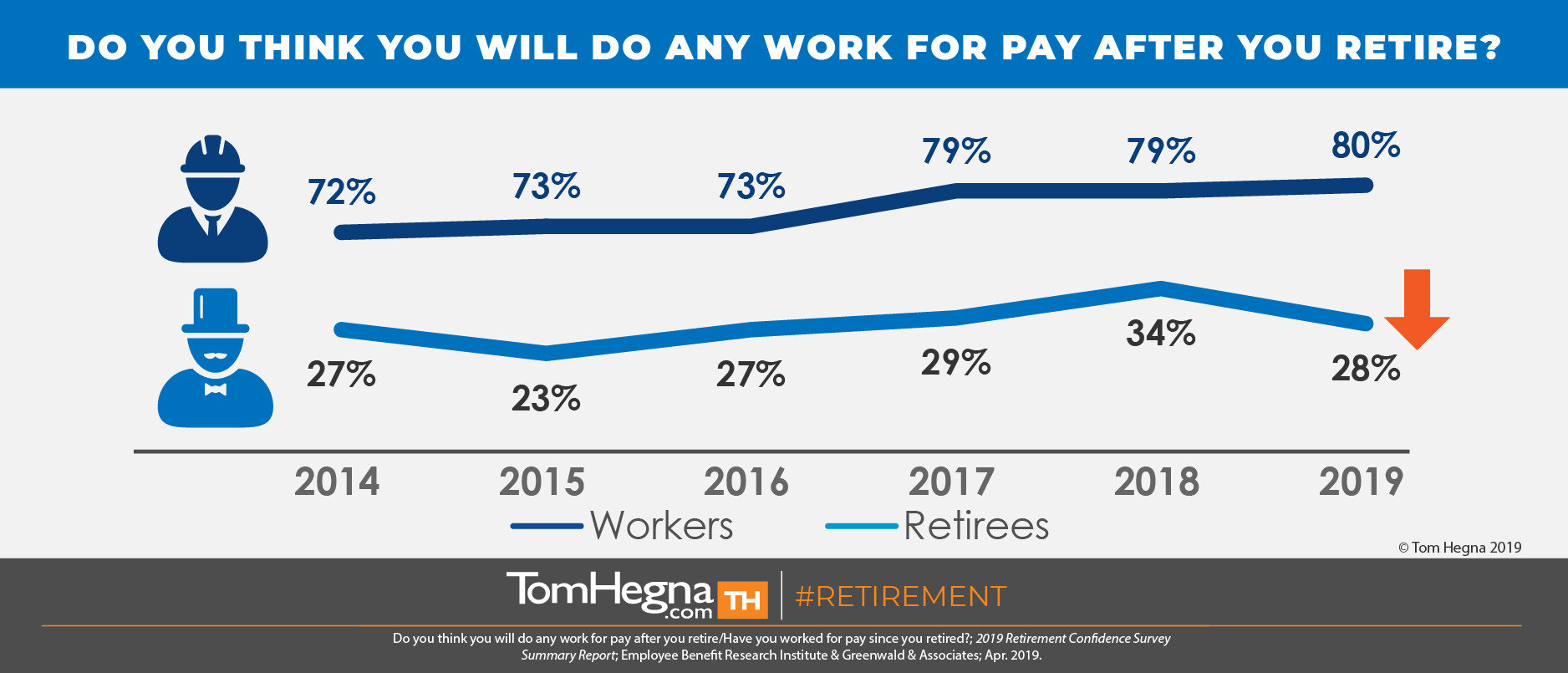

Într-un articol anterior, am citat studiul anual al Institutului de cercetare a beneficiilor angajaților (Employee Benefit Research Institute, EBRI) privind încrederea în pensionare (Retirement Confidence Survey, RCS). Aceștia cercetează cot la cot lucrătorii actuali care se apropie de pensionare și pensionarii recenți, iar cercetarea din 2019 continuă să arate o schimbare de paradigmă. Datele sugerează că pensionarii se bazează mai puțin pe securitatea socială, dar mai mult pe economiile și investițiile personale. Mai mult, „Trei din patru lucrători se așteaptă ca economiile sau investițiile lor personale să fie o sursă de venit la pensie” și „Patru din cinci lucrători se așteaptă să lucreze în schimbul unui salariu după pensionare”. Cu toate acestea, există unele defecte în acest plan.

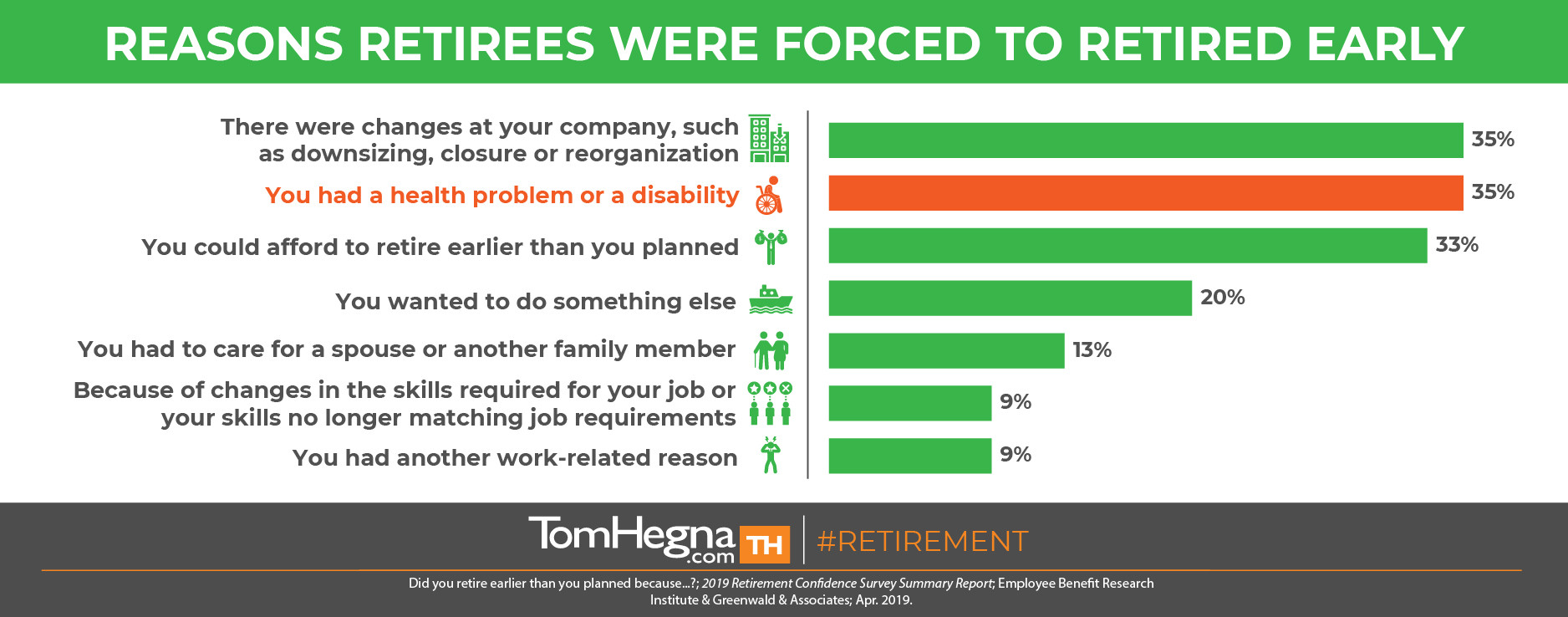

În timp ce un număr semnificativ de lucrători actuali plănuiesc să „lucreze pentru salariu” la pensie, pensionarii arată rezultatul real al acestui plan. Doar trei din zece pensionari au lucrat efectiv în schimbul unui salariu de când au ieșit la pensie. În plus, patru din zece au ieșit la pensie mai devreme decât era planificat, iar 35% au făcut acest lucru din cauza unei probleme de sănătate sau a unei dizabilități, ceea ce a fost, probabil, un motiv important pentru care planul lor de „muncă contra cost” a eșuat. Au existat și alte câteva motive raportate pentru a se pensiona mai devreme, dar acest lucru arată doar volatilitatea unui plan „muncesc până mor”. Cum poate cineva să se bucure de pensie fără să știe că are o anumită stabilitate în planul său? Planificarea pensionării se referă la gestionarea riscurilor, iar orice plan care nu include garanții va fi mai puțin decât ar fi putut, ar fi vrut sau ar fi trebuit să fie!

Nu spun că nu ar trebui să lucrați la pensie. Spun doar că nu ar trebui să fie baza planului tău. Începeți planul dvs. prin elaborarea unui buget, astfel încât să puteți vedea cheltuielile de bază pe care va trebui să le acoperiți. Apoi, uitați-vă la sursele de venit garantat pe care nu le puteți depăși niciodată și folosiți-le pentru a acoperi aceste cheltuieli de bază. Concluzia este că a lucra pentru un salariu nu înseamnă un venit garantat pe viață. Nu-l folosiți pentru a acoperi cheltuielile de bază. Locurile de muncă pot fi pierdute, afacerile se pot închide și cu toții devenim mai predispuși la accidente pe măsură ce îmbătrânim. Includerea garanțiilor este ceea ce creează o pensie fără griji, astfel încât să vă puteți bucura efectiv de ea! Și nu uitați, numai o companie de asigurări poate produce credite de mortalitate care să vă recompenseze pentru că trăiți mai mult. Este ca și cum ați fi plătit FĂRĂ să fiți nevoit să munciți! Un consilier numește aceste credite „banii altora”. El spune: „Nu aveți suficienți bani pe cont propriu pentru a vă pensiona chiar acum, dar eu vă pot găsi niște bani ai altora…”

Ne vedem după serviciu,

Tom Hegna