De ce cresc costurile medii de trai în SUA – și 5 modalități de a trăi mai bine cu mai puțin

Poate părea ciudat, dar creșterea prețurilor nu este întotdeauna rea. Dacă datorezi cuiva bani, de exemplu, inflația poate fi prietenul tău – deoarece ajungi să îți rambursezi datoria cu dolari mai puțin valoroși decât cei pe care i-ai împrumutat. Pe de altă parte, dacă prețurile cresc mai repede decât salariile, banii dvs. vă cumpără o calitate mai scăzută a vieții, în special în ceea ce privește locuințele, asistența medicală și educația.

Dar, atunci când vă ajustați în funcție de inflație, oamenii din Statele Unite câștigă doar cu aproximativ 10% mai mult decât în 1973, potrivit datelor de la Brookings Institution, în ciuda creșterii costurilor de trai în mai multe categorii cheie. Printre acestea se numără prețul ajustat la inflație al unei locuințe, care a crescut cu aproximativ 83% între 1970 și 2000, potrivit Census Bureau, precum și costul învățământului superior: Între 1987 și 2017, costul ajustat în funcție de inflație al participării la un colegiu public de patru ani a crescut de peste trei ori, potrivit College Board.

Dar ceea ce se evidențiază cu adevărat printre costurile în creștere este asistența medicală: Între 1960 și 2016, costurile anuale cu sănătatea din SUA au crescut de aproximativ opt ori, ținând cont de inflație.

De ce se întâmplă acest lucru? Există o serie de factori care mențin salariile la un nivel scăzut, a constatat Brookings, inclusiv femeile care intră pe piața forței de muncă, automatizarea, globalizarea și un salariu minim stagnant. Salariile pur și simplu nu au ținut pasul cu costurile tuturor lucrurilor, de la proprietăți imobiliare la diplomele universitare și până la vizitele la medic.

Dacă vă întrebați cum am ajuns în acest punct și ce puteți face pentru a vă face propria viață mai accesibilă, nu căutați mai departe. Iată cinci modalități prin care puteți să profitați la maximum de ceea ce aveți – și să trăiți mai bine pentru mai puțin.

Faceți o mutare mare

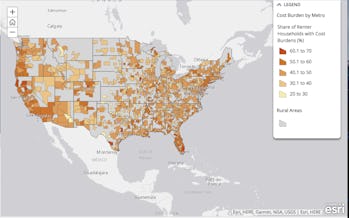

O analiză a ValuePenguin estimează că locuința ocupă aproximativ 16% din bugetul anual al unei gospodării tipice – deși alte estimări sugerează că locuința consumă până la 37% din salariul net sau mai mult. De ce este atât de dificil să găsești un loc de locuit la un preț accesibil?

Pentru început, după criza creditelor ipotecare, guvernul și-a dat seama că creditorii nu au făcut suficientă diligență în ceea ce privește debitorii, ceea ce a dus la o bulă de datorii ipotecare toxice. Prin urmare, autoritățile de reglementare au ridicat standardele de creditare, ceea ce a ajutat de atunci să facă sistemul mai puțin riscant – dar, de asemenea, a făcut mai dificilă cumpărarea unei locuințe de început de drum. De asemenea, constructorii au început să se concentreze mai mult pe casele de lux, unde marjele de profit sunt mai mari, ceea ce a mărit decalajul de costuri între locurile accesibile și regiunile inaccesibile la niveluri record.

Între timp, din cauza unei piețe de închiriere restrânse care a durat aproape un deceniu, potrivit datelor de la Joint Center for Housing Studies de la Universitatea Harvard, aproximativ 21 de milioane de gospodării americane sunt împovărate de chirie, ceea ce înseamnă că cheltuiesc cel puțin o treime din venitul lor pe chirie.

În prezent, gospodăria medie cheltuiește aproape 19.000 de dolari anual pentru locuințe, potrivit sondajului privind cheltuielile de consum de la Biroul de Statistică a Muncii. Dar locuri diferite vin, evident, cu costuri diferite – iar mutarea dintr-un oraș scump într-unul mai ieftin poate face o diferență uriașă.

Dacă v-ați muta din San Francisco în Phoenix, de exemplu, ați avea nevoie de doar 32.936 de dolari pentru a înlocui un salariu de 60.000 de dolari – deoarece costul vieții ar fi cu 45% mai mic, potrivit unui calculator NerdWallet. Iar dacă v-ați muta din New York City în Raleigh, Carolina de Nord, ați avea nevoie de doar 24.584 de dolari pentru a înlocui un salariu de 60.000 de dolari, iar costul vieții ar fi cu 59% mai mic.

O singură problemă: cel puțin în unele cazuri, „orașele mai ieftine tind să fie, de asemenea, mai puțin locuibile”, iar costul locuințelor în multe orașe locuibile a urcat mult mai mult decât în altele, după cum a spus recent Economist Intelligence Unit. Un studiu separat realizat de GoBankingRates în decembrie 2017 a constatat că costurile de trai au crescut cel mai mult în mai multe locuri locuibile – mai mult de 15% pe parcursul anului atât în Nashville, Tennessee, cât și în St. Paul, Minnesota, de exemplu.

Cu alte cuvinte, presupunând că aveți mobilitate la locul de muncă, ați putea lua în considerare relocarea într-un loc în care locuitorii ating un bun echilibru între salarii ridicate, costuri reduse pentru locuințe și o calitate puternică a vieții – de exemplu, orașe din Midwest precum Grand Rapids, Michigan; Columbus, Ohio; Kansas City, Missouri; triunghiul de cercetare din Carolina de Nord sau Salt Lake City.

Dacă doriți cu adevărat să faceți un zoom asupra locurilor cu cel mai bun cost al vieții din întreaga țară, luați în considerare unele dintre celelalte orașe care combină un salariu mediu ridicat cu costuri reduse pentru locuințe, mâncare și transport – de exemplu, Tampa, Florida, sau Omaha, Nebraska, după cum sugerează GoBankingRates.

Plătiți mai puțin pentru locuință acolo unde vă aflați

Inclusiv dacă trebuie să locuiți într-un anumit oraș pentru muncă, există mișcări inteligente pe care le puteți face pentru a reduce costurile.

Puteți, de exemplu, să economisiți adesea bani luând în considerare o gamă largă de cartiere – sau chiar mutându-vă în suburbii, ceea ce vă poate economisi mii de euro anual pe locuință, taxe de proprietate și costuri de îngrijire a copiilor. În orașul New York, economiile anuale rezultate din mutarea în suburbii au fost estimate la peste 71.000 de dolari, economii care ar putea urca și mai mult dacă aveți un loc de muncă la distanță care nu vă obligă să faceți naveta în fiecare zi.

Pentru chiriași, economisirea banilor pe locuință necesită o combinație de cercetare a pieței locale, sincronizarea mutării (lunile mai reci tind să fie mai bune) și să fiți pregătit să negociați cu proprietarul dumneavoastră.

Pe de altă parte, dacă încercați să cumpărați o locuință, vă poate ajuta să vă puneți creditul în formă înainte de a bloca un credit ipotecar, să economisiți cât mai mult posibil pentru avans, să vă asigurați o preaprobare a împrumutului și să luați în considerare posibilitatea de a apela la ajutorul unui agent imobiliar bun, în special dacă nu sunteți atât de familiarizat cu calitatea inventarului din cartier.

În cele din urmă, nu uitați că proprietatea unei case este probabil mai scumpă decât credeți că va fi – așa că nu este nimic greșit să rămâneți chiriaș până când sunteți gata să vă așezați și ați economisit suficient pentru un avans mare.

Și dacă toate celelalte eșuează, vă puteți găsi întotdeauna un coleg de cameră îngrijit (sau doi). Doar că trebuie să faceți mai întâi diligențele necesare.

Căutați să reduceți cheltuielile cu asistența medicală

Americanii cheltuiesc anual mai puțin pe îmbrăcăminte, educație și divertisment decât pe asistența medicală, potrivit ValuePenguin. De ce sunt costurile medicale atât de supărătoare în SUA – unde asistența medicală este de aproximativ două ori mai scumpă decât în alte economii industrializate?

Pe de o parte, ideea că asistența medicală scumpă (și profitabilă) încurajează inovația ar putea avea ceva adevăr, potrivit unei analize a literaturii de specialitate realizată de Austin Frakt și Aaron Carroll de la New York Times. Pe de altă parte, incertitudinea de pe piața asigurărilor, precum și consolidarea în rândul producătorilor de medicamente, al spitalelor și chiar al farmaciilor contribuie la împingerea costurilor la niveluri pe care mulți oameni nu și le pot permite.

Pentru dumneavoastră personal, cele mai bune modalități de a vă menține costurile de îngrijire a sănătății la un nivel scăzut ar putea fi cumpărarea unei asigurări atunci când sunteți sănătos, solicitarea asistenței preventive gratuite la care aveți dreptul din punct de vedere legal, efectuarea de cercetări astfel încât să vă rezumați la medici și spitale din rețea și favorizarea medicamentelor generice – care pot fi cu până la 85% mai ieftine decât cele de marcă. Și, presupunând că nu este o situație de viață și de moarte, ați putea evita camera de urgență în favoarea clinicilor de îngrijire urgentă mai rentabile, care costă puțin mai mult de o zecime din costul unei vizite la urgență.

De asemenea, puteți economisi niște bani folosind un cont de economii pentru sănătate sau un cont de cheltuieli flexibile, care vă va permite să puneți deoparte niște bani pentru cheltuieli medicale fără taxe, eventual chiar cu o contribuție din partea angajatorului dumneavoastră, deși există câteva cerințe de eligibilitate.

În cele din urmă, puțini consumatori – aproximativ 3%, potrivit Consumer Reports – își compară efectiv serviciile de sănătate, folosind instrumente de „comparare a tarifelor” și estimând costurile medicale de anul viitor. În special dacă vă calificați pentru anumite subvenții, unele planuri pot acoperi mult mai mult din costurile dumneavoastră decât altele pentru mai puțini bani.

Costurile educației și ale îngrijirii copiilor

Deși facultatea a devenit mult mai scumpă, se plătește, de asemenea, mai mult decât înainte: Așa-numita „primă de câștig” a participării la facultate a fost de aproximativ 1,4 milioane de dolari în 2013, potrivit Chronicle of Higher Education, o cifră care este probabil să continue să crească în următoarele decenii.

Cel mai bun mod de a reduce costurile educației este să vă reduceți la minimum datoriile și să încercați să vă folosiți dolarii educaționali pentru a dobândi abilități valoroase, nu doar să faceți tot ceea ce este necesar pentru a participa la „școala visurilor voastre”. Concentrându-vă pe raportul „datorie/venit” al unei facultăți sau al unui program vă poate oferi o idee mai bună dacă o diplomă este într-adevăr susceptibilă să se amortizeze pe termen lung.

Câteva școli, cum ar fi Berea, nu percep deloc taxe de școlarizare dacă puteți îndeplini anumite cerințe de venit, iar școli precum College of the Ozarks renunță, de asemenea, la majoritatea cheltuielilor pentru studenți prin programul său de muncă-studiu.

Dacă ați absolvit deja și aveți de-a face cu împrumuturi studențești, puteți încerca să reduceți costurile prin refinanțarea acestora cu un nou creditor (deși acest proces are dezavantaje), prin consolidarea împrumuturilor sau pur și simplu analizând din nou dacă puteți accelera planul de rambursare – și astfel să plătiți mai puține dobânzi. Dacă vă faceți griji că veți rămâne în urmă, luați în considerare posibilitatea de a solicita o amânare sau o toleranță, ceea ce vă va oferi o amânare temporară de la efectuarea plăților.

Acum, una dintre cele mai dificile situații în care s-ar putea să vă aflați este aceea de a fi încă în cârlig pentru împrumuturile studențești atunci când deveniți părinte, cu toate costurile aferente – inclusiv îngrijirea copiilor și economisirea pentru colegiul propriilor copii.

În timp ce costul îngrijirii copiilor s-ar putea să nu explodeze atât de repede cum se credea anterior, potrivit unui cercetător de la Universitatea de Stat din Arizona, acesta este încă ridicat: Costul mediu al îngrijirii a fost de aproximativ 142 de dolari pe săptămână în 2010, potrivit datelor de la Census Bureau, mai mult de 7.000 de dolari pe an, o cifră care nu include cheltuieli precum școala privată sau învățământul superior. Acesta este o parte din motivul pentru care costul creșterii unui copil a urcat între 20.000 și 50.000 de dolari pe an, potrivit unei analize a NerdWallet.

Pentru a economisi la îngrijirea copiilor, care este de departe una dintre cele mai dificile părți pentru a vă permite să aveți copii, luați în considerare o dădacă împărțită cu părinții din apropiere, o grădiniță la prețuri accesibile sau orice beneficii de îngrijire a copiilor oferite de angajatorul dumneavoastră. Și pentru a afla mai multe despre economisirea pentru educația copilului dumneavoastră, consultați ghidul Payoff pentru planurile 529.

Câștigați mai mult – sau aveți nevoie de mai puțin

O modalitate evidentă de a vă permite să vă permiteți viața mai ușor este să obțineți o mărire de salariu. Pentru a face acest lucru, ați putea încerca câteva mișcări ieșite din comun, cum ar fi să vă împrieteniți cu dușmanul de la birou, să cunoașteți valoarea de piață pentru abilitățile dvs. și să perfecționați CV-ul și scrisoarea de intenție – astfel încât să puteți căuta o ofertă mai bună dacă angajatorul dvs. actual nu este dispus.

Dar, dacă câștigați deja o sumă decentă și încă trăiți de la salariu la salariu, poate ar trebui să vă întrebați dacă vă cheltuiți banii atât de înțelept pe cât ați putea.

Sigur, nimeni nu vrea să treacă prin fiecare zi simțindu-se privat – și s-ar putea să vă îngrozească gândul de a vă pierde ședința săptămânală de SoulCycle. Dar, de asemenea, ați putea fi surprins să descoperiți că câteva trucuri de bugetare, reprioritizări și trucuri de cumpărături (fie online sau IRL) ar putea de fapt să vă ajute să eliminați cheltuielile risipitoare, în timp ce vă permiteți în continuare ceea ce aveți nevoie pentru a trăi o viață fericită.

Să aveți bani lichizi, de exemplu, s-a dovedit a fi eficient în reducerea achizițiilor impulsive, care nu se simt la fel de mult ca o răsfăț atunci când plătiți cu cardul de credit. Iar urmărirea efectivă a cheltuielilor și a facturilor într-un buget vă poate ajuta să găsiți mai multe modalități nedureroase de a vă reduce costurile de trai. Dacă într-adevăr aveți probleme în a găsi modalități de a economisi, puteți obține, de asemenea, o aplicație precum Digit sau Qapital care va face acest lucru pentru dvs. (deși poate exista o taxă).

Pentru a citi mai multe despre cum puteți face ca banii dvs. să meargă mai departe, puteți consulta ghidurile noastre aici și aici.

Înscrieți-vă la Payoff – cursul dumneavoastră săptămânal accelerat despre cum să trăiți cea mai bună viață financiară.

.