Porque é que os custos médios de vida estão a aumentar nos EUA – e 5 maneiras de viver melhor por menos

Pode parecer estranho, mas o aumento dos preços nem sempre é mau. Se você deve dinheiro a alguém, por exemplo, a inflação pode ser sua amiga – já que você consegue pagar sua dívida com dólares menos valiosos do que aqueles que você pediu emprestado. Também, se os preços subirem mais rapidamente que os salários, o seu dinheiro compra-lhe uma qualidade de vida inferior, particularmente em termos de habitação, cuidados de saúde e educação.

Alas, quando se ajusta à inflação, as pessoas nos Estados Unidos ganham apenas cerca de 10% mais do que em 1973, segundo dados da Brookings Institution, apesar do aumento dos custos de vida em várias categorias chave. Estas incluem o preço ajustado pela inflação de uma casa, que cresceu cerca de 83% entre 1970 e 2000, de acordo com o Censo, bem como o custo do ensino superior: Entre 1987 e 2017, o custo ajustado pela inflação de freqüentar uma faculdade pública de quatro anos mais do que triplicou, de acordo com a Diretoria da faculdade.

Mas o verdadeiro destaque entre os custos crescentes é o atendimento à saúde: Entre 1960 e 2016, os custos anuais de saúde nos EUA cresceram cerca de oito vezes, contabilizando a inflação.

Porquê isto está a acontecer? Há uma série de fatores que mantêm os salários baixos, Brookings encontrou, incluindo a entrada de mulheres na força de trabalho, automação, globalização e um salário mínimo estagnado. O salário simplesmente não tem acompanhado os custos de tudo, desde imóveis, diplomas universitários até consultas médicas.

Se você está se perguntando como chegamos a este ponto, e o que você pode fazer para tornar sua própria vida mais acessível, não procure mais. Aqui estão cinco maneiras de você aproveitar ao máximo o que você tem – e viver melhor por menos.

Faça uma grande mudança

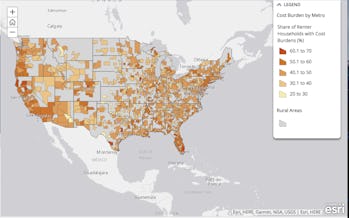

Uma análise da ValuePenguin estima que a habitação ocupa cerca de 16% do orçamento anual típico da família – embora outras estimativas sugiram que a habitação absorve até 37% do salário líquido ou mais. Por que é tão difícil encontrar um lugar acessível para se viver?

Para um, após a crise hipotecária, o governo percebeu que os credores não estavam fazendo due diligence suficiente sobre os tomadores de empréstimos, o que levou a uma bolha de dívida hipotecária tóxica. Os reguladores, portanto, elevaram os padrões de empréstimo, o que desde então ajudou a tornar o sistema menos arriscado – mas também tornou mais difícil a compra de uma casa inicial. Os construtores também começaram a concentrar-se mais em casas de luxo onde as margens de lucro são mais gordas, o que aumentou a diferença de custo entre lugares acessíveis e regiões inacessíveis para níveis recorde.

Meanwhile, because of a tight rental market that last last almost a decade, according to data from the Joint Center for Housing Studies at Harvard University, roughly 21 million American households are rent-burden, meaning they spend at least a third of their income on rent.

Today, the average household gast almost $19,000 annually on housing, according to the consumer expenditure survey at the Bureau of Labor Statistics. Mas lugares diferentes obviamente vêm com custos diferentes – e mudar de uma cidade cara para uma mais barata pode fazer uma enorme diferença.

Se você mudasse de São Francisco para Phoenix, por exemplo, você precisaria apenas de $32.936 dólares para substituir um salário de $60.000 dólares – porque o custo de vida seria 45% mais baixo, de acordo com uma calculadora NerdWallet. E se você mudasse de Nova York para Raleigh, Carolina do Norte, precisaria de apenas $24.584 para substituir um salário de $60.000, e o custo de vida seria 59% mais baixo.

Um problema: Pelo menos em alguns casos, “cidades mais baratas também tendem a ser menos habitáveis” e o custo de moradia em muitas cidades habitáveis subiu muito mais do que em outras, como a Economist Intelligence Unit recentemente colocou. Um estudo separado da GoBankingRates, de dezembro de 2017, descobriu que o custo de vida cresceu mais em vários pontos habitáveis – mais de 15% ao longo do ano, tanto em Nashville, Tennessee, como em St.

Em outras palavras, supondo que você tenha mobilidade profissional, você pode considerar a mudança para um lugar onde os residentes encontrem um bom equilíbrio entre altos salários, baixos custos de moradia e uma forte qualidade de vida – por exemplo, cidades do Meio Oeste como Grand Rapids, Michigan; Columbus, Ohio; Kansas City, Missouri; o triângulo de pesquisa na Carolina do Norte ou Salt Lake City.

Se você realmente quer ampliar os lugares com o melhor custo de vida do país, considere algumas das outras cidades que combinam salários médios altos com baixos custos de moradia, alimentação e transporte – por exemplo, Tampa, Florida, ou Omaha, Nebraska, como sugere o GoBankingRates.

Pague menos por moradia onde você está

Se você precisar morar em uma cidade específica para trabalhar, há mudanças inteligentes que você pode fazer para cortar custos.

Você pode, por exemplo, muitas vezes economizar dinheiro considerando uma grande variedade de bairros – ou mesmo mudando-se para os subúrbios, o que pode economizar milhares anualmente em moradia, impostos prediais e custos com cuidados infantis. Em Nova York, a economia anual da mudança para os subúrbios foi estimada em mais de $71.000, economias que poderiam subir ainda mais com um trabalho remoto que não exige que você se mude todos os dias.

Para locatários, economizar dinheiro em moradia requer uma combinação de pesquisa do seu mercado local, tempo de mudança (meses mais frios tendem a ser melhores) e estar preparado para negociar com seu locador.

Por outro lado, se você está tentando comprar uma casa, pode ajudar a dar forma ao seu crédito antes de fechar uma hipoteca, economizar o máximo possível para o seu adiantamento, garantir a pré-aprovação do seu empréstimo e considerar recrutar a ajuda de um bom corretor de imóveis, especialmente se você não está tão familiarizado com a qualidade do inventário na vizinhança.

Lastly, lembre-se que a propriedade da casa é provavelmente mais cara do que você pensa que vai ser – então não há nada de errado em permanecer um locatário até que você esteja pronto para assentar, e tenha economizado o suficiente para um grande adiantamento.

E se tudo o resto falhar, pode sempre encontrar um companheiro de quarto (ou dois). Basta fazer a sua devida diligência primeiro.

Keep despesas de saúde diminuem

Americanos gastam menos anualmente em vestuário, educação e entretenimento do que os cuidados com a saúde, de acordo com ValuePenguin. Por que os custos médicos são tão problemáticos nos EUA – onde os cuidados de saúde são aproximadamente duas vezes mais caros do que em outras economias industrializadas?

Por um lado, a noção de que os cuidados de saúde caros (e lucrativos) encorajam a inovação pode ter alguma verdade, de acordo com uma revisão da literatura do New York Times, Austin Frakt e Aaron Carroll. Por outro lado, a incerteza no mercado de seguros, bem como a consolidação entre fabricantes de medicamentos, hospitais e até mesmo lojas de medicamentos estão ajudando a elevar os custos para níveis que muitas pessoas não podem pagar.

Para você pessoalmente, as melhores maneiras de manter seus custos de saúde baixos podem ser comprar um seguro quando você está saudável, pedindo os cuidados preventivos gratuitos aos quais você tem direito legalmente, fazendo pesquisas para que você possa se ater a médicos e hospitais em rede e favorecendo os medicamentos genéricos – que podem ser até 85% mais baratos do que os nomes de marca. E, assumindo que não é uma situação de vida ou morte, você pode evitar a emergência em favor de clínicas de cuidados urgentes mais econômicas, que são apenas um pouco mais de um décimo do custo de uma visita de emergência.

Você também pode economizar algum dinheiro usando uma conta poupança de saúde ou uma conta de gastos flexível, o que lhe permitirá guardar algum dinheiro para despesas médicas sem impostos, possivelmente até com uma correspondência do seu empregador, embora haja alguns requisitos de elegibilidade.

Finalmente, poucos consumidores – cerca de 3%, de acordo com os Relatórios dos Consumidores – realmente comparam os seus cuidados de saúde usando ferramentas de “comparação de taxas” e estimando os custos médicos do próximo ano. Particularmente se você se qualificar para alguns subsídios, alguns planos podem cobrir muito mais dos seus custos do que outros por menos dinheiro.

Despesas com educação e cuidados infantis

Embora a faculdade tenha ficado muito mais cara, ela também paga mais do que costumava pagar: O chamado “prêmio de salário” de frequentar a faculdade era de cerca de 1,4 milhões de dólares em 2013, de acordo com o Chronicle of Higher Education, um número que provavelmente continuará a subir nas próximas décadas.

A melhor maneira de reduzir os custos da educação é minimizar a sua dívida e tentar colocar os seus dólares educacionais na aquisição de competências valiosas, e não apenas fazer o que for preciso para frequentar a sua “escola dos sonhos”. Concentrar-se na relação “dívida para renda” de uma faculdade ou programa pode lhe dar uma idéia melhor de se um diploma é realmente provável de pagar a longo prazo.

Algumas escolas como Berea não cobram nada se você puder atender a certos requisitos de renda, e escolas como a College of the Ozarks também dispensam a maioria das despesas para os alunos através de seu programa de trabalho-estudo.

Se você já se formou e está lidando com empréstimos de estudante, você pode tentar cortar custos refinanciando-os com um emprestador novo (embora este processo tenha desvantagens), consolidando seus empréstimos, ou simplesmente tomando um segundo olhar se você pode acelerar seu plano de reembolso – e assim pagar menos em juros. Se você está preocupado em ficar para trás, considere a possibilidade de solicitar o adiamento ou a indulgência, o que lhe dará um adiamento temporário do pagamento.

Agora, uma das situações mais difíceis em que você pode se encontrar ainda é estar no gancho para seus empréstimos estudantis quando você se torna um pai, com todos os custos de atendimento – incluindo cuidados infantis e economia para a faculdade de seus próprios filhos.

Embora o custo dos cuidados infantis possa não ser tão rápido como se pensava anteriormente, de acordo com um pesquisador da Arizona State University, ainda é alto: O custo médio dos cuidados foi de cerca de $142 semanais em 2010, de acordo com dados do Census Bureau, mais de $7.000 anualmente, um valor que não inclui despesas como escola privada ou ensino superior. Isso é parte da razão pela qual o custo de criar uma criança subiu para entre $20.000 e $50.000 anualmente, de acordo com uma análise da NerdWallet.

Para economizar no cuidado infantil, que é de longe uma das partes mais difíceis de proporcionar crianças, considere uma babá compartilhada com pais próximos, creche acessível ou qualquer benefício de cuidado infantil oferecido pelo seu empregador. E para saber mais sobre como poupar para a educação do seu filho, consulte o guia do Payoff para 529 planos.

Earn mais – ou precisar menos

Uma forma óbvia de facilitar a vida é obter um aumento de salário. Para fazer isso, você pode tentar alguns movimentos fora da caixa, como fazer amigos com o inimigo do seu escritório, conhecer o valor de mercado para suas habilidades e escovar aquele currículo e carta de apresentação – para que você possa buscar uma oferta melhor se o seu atual empregador não estiver receptivo.

Então, novamente, se você já está ganhando uma soma decente e ainda está vivendo para pagar, você pode precisar se perguntar se você está gastando seu dinheiro tão sabiamente quanto você poderia.

Sure, ninguém quer passar por cada dia se sentindo privado – e você pode temer a idéia de perder sua sessão semanal do SoulCycle. Mas você também pode se surpreender ao descobrir que alguns truques de orçamento, re-prioritização, e hacks de compras (seja online ou IRL) podem realmente ajudá-lo a eliminar gastos desnecessários, enquanto ainda oferece o que você precisa para viver uma vida feliz.

Carregar dinheiro, por exemplo, tem se mostrado eficaz no corte de compras por impulso, que não se parecem tanto com um esplendor quando você paga com cartão de crédito. E realmente rastrear seus gastos e contas em um orçamento pode ajudá-lo a encontrar maneiras mais indolor para aparar seus custos de vida. Se você realmente tem problemas para encontrar maneiras de economizar, você também pode obter um aplicativo como Digit ou Qapital que fará isso por você (embora possa haver uma taxa).

Para ler mais sobre como você pode fazer o seu dinheiro ir mais longe, você pode conferir nossos guias aqui e aqui.

Inscreva-se para o Payoff – o seu curso semanal intensivo sobre como viver a sua melhor vida financeira.