O que é Crédito ao Consumidor?

Uma dívida contraída com o objectivo de aumentar o consumo actual é chamada crédito ao consumo. Este é o único tipo de dívida que a maioria das pessoas comuns já contraiu.

As pessoas endividam-se por todo o tipo de coisas – para comprar comida ou roupa; para conseguir um lugar para viver; para viajar; para ir a jogos de futebol ou basebol; para apostar nos cavalos; para contribuir para causas dignas; para pagar as contas dos médicos.

Você pode pensar que algumas destas coisas são boas e que outras são más, mas a consideração importante para nós é que se são boas ou más, elas não nos vão ajudar directamente a pagar a dívida. A boa saúde ajuda a pagar as contas do médico, de certa forma, e uma aparência bem vestida pode ajudar a pagar o alfaiate – especialmente para um vendedor de títulos. Mas, em geral, dívidas deste tipo têm de ser pagas com riqueza ou renda que não tenha sido aumentada pela dívida.

Você pode pensar que algumas destas coisas são boas e que outras são más, mas a consideração importante para nós é que se são boas ou más, elas não nos vão ajudar directamente a pagar a dívida. A boa saúde ajuda a pagar as contas do médico, de certa forma, e uma aparência bem vestida pode ajudar a pagar o alfaiate – especialmente para um vendedor de títulos. Mas, em geral, dívidas deste tipo têm de ser pagas com riqueza ou renda que não tenha sido aumentada pela dívida.

O que faz o crédito ao consumidor?

O crédito ao consumidor adianta o tempo de consumo, mas não o seu montante. Durante um longo período de tempo ninguém pode conseguir mais automóveis, rádios, jantares, teatros ou roupas endividando-se por eles. Ele pode ter mais destas coisas este mês ou este ano, endividando-se, mas terá que se dar bem com menos delas no próximo ano.

De facto, o crédito ao consumidor acabará por reduzir o montante de que um homem pode usufruir, porque parte da receita do devedor terá que ir para pagar os juros da sua dívida.

Isto é um mal?

Há algumas ocasiões em que é mais importante adiantar o tempo de consumo do que esperar pelo tempo de consumo máximo? A maioria de nós, ao pensar nisso, sem dúvida dirá que sim. Por exemplo, milhares de homens vão para casa para esposas com quem casaram depois de estarem no serviço. Muitos deles terão que escolher entre comprar móveis no plano de parcelamento e montar suas próprias casas, ou viver em um quarto mobiliado, ou com seus pais. Qual seria a sua decisão?

Para tomar outro exemplo, os pais podem ter a garantia de endividar-se para permitir que os seus filhos tenham uma educação, uma vez que a educação não pode ser atrasada se for para ser de valor. O homem que pede emprestado para se colocar na faculdade de medicina quase certamente aumenta a sua capacidade de ganhar e pagar a dívida. Um indivíduo que ama o piano pode comprar um no plano de parcelamento, plenamente consciente de que os pagamentos mensais cortarão seu poder de compra futuro, mas disposto a fazer esse sacrifício pelo gozo que terá com o instrumento. Para um professor de música, porém, uma dívida desse tipo não seria para consumo, mas para produção.

O nosso padrão de vida é suportado pelo crédito?

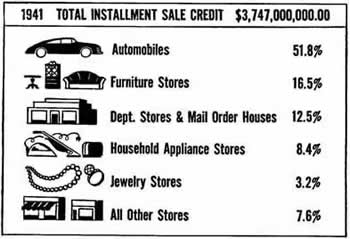

Crédito ao consumidor, embora não possa a longo prazo aumentar a quantidade total de bens vendidos, tem um efeito importante sobre o que é vendido. Isso porque o consumidor, o crédito é mais facilmente avançado para certos tipos de bens do que para outros.

Pode esperar comprar uma casa ou um piano ou um fogão ou um automóvel no plano de parcelamento? A maioria de nós diria que sim. Esperaria comprar mercearias no plano de parcelamento? Isso não precisa de uma resposta.

Pode esperar comprar uma casa ou um piano ou um fogão ou um automóvel no plano de parcelamento? A maioria de nós diria que sim. Esperaria comprar mercearias no plano de parcelamento? Isso não precisa de uma resposta.

A venda de compras começou com coisas que custaram mais do que compras comuns e duraram muito tempo. A principal razão para isso era que o vendedor podia se proteger contra a perda de tais artigos, levando-os de volta se o comprador ficasse muito atrasado em seus pagamentos. Obviamente este direito não valeria muito se a mercadoria tivesse sido consumida ou tivesse encolhido muito em valor.

Como o sistema de parcelas se tornou cada vez mais popular, tornou-se possível comprar algumas coisas que se desgastam mais rapidamente, tais como roupas, no plano de parcelas. Um resultado deste desenvolvimento é que é cada vez mais fácil se endividar. No entanto, continua a ser verdade que a venda a prestações é mais comumente usada para coisas que têm um custo elevado e uma vida longa.

Você não pode comprar um carro e comê-lo também:

Desde que o crédito em prestações não aumenta a renda do comprador, e uma vez que a maior parte dele é concedido para a compra de bens caros e duradouros, o resultado líquido deve ser a redução da quantidade de dinheiro que o comprador tem disponível para despesas tão comuns de vida como comida e bebida, diversões e viagens.

“Compre em Condições Fáceis. Leve Nove Meses para Pagar”, dizem os anúncios nos outdoors. Parece tão simples e tão fácil. E às vezes é. Mas quando você compra no plano de parcelamento, você sempre pára e percebe que vai ter que fazer sem outras coisas que você poderia desfrutar?

“Compre em Condições Fáceis. Leve Nove Meses para Pagar”, dizem os anúncios nos outdoors. Parece tão simples e tão fácil. E às vezes é. Mas quando você compra no plano de parcelamento, você sempre pára e percebe que vai ter que fazer sem outras coisas que você poderia desfrutar?

Fabricantes de automóveis, rádios e muitos outros bens de alto custo costumam dizer que o crédito de parcelamento tem feito maravilhas na expansão de suas vendas. Isso é verdade, mas tem conseguido isso ao desviar as despesas de outras coisas não vendidas no plano de parcelamento.

Também é verdade, é claro, que as vendas maiores desses bens de alto custo ajudaram a trazer a produção em massa, o que, por sua vez, reduziu muito o custo desses artigos. Por vezes, estas reduções de preço mais do que compensam o custo do crédito em prestações. O que você acha? Os economistas afirmam que é impossível provar isto.

From EM 36: Does It Pay to Borrow? (1945)