Eu vou trabalhar até morrer

I

falar muito sobre Baby Boomers, mas The Greatest Generation era um tipo de multidão, “puxa-te para cima pelas botas”. Eles enfrentaram vários desafios únicos durante a Grande Depressão, e muitos deles foram pioneiros na atitude de “faça você mesmo” na aposentadoria. Quando se pensa nisso, o planeamento da reforma é um conceito bastante jovem, por isso não é de admirar que as gerações futuras reformem conceitos actuais como o tradicional banco de três pernas e a carteira 60/40. Infelizmente, muitos Baby Boomers ainda acreditam que o seu plano é: “Trabalhar até morrer”, como os seus antecessores em tempos fizeram. Olha, qualquer plano é melhor do que nenhum plano, mas trabalhar para sempre não é um plano. Deixe-me mostrar-lhe como pesquisas recentes sugerem que este plano de “faça você mesmo” está se tornando mais popular, mas também vou mostrar-lhe porque é subótimo.

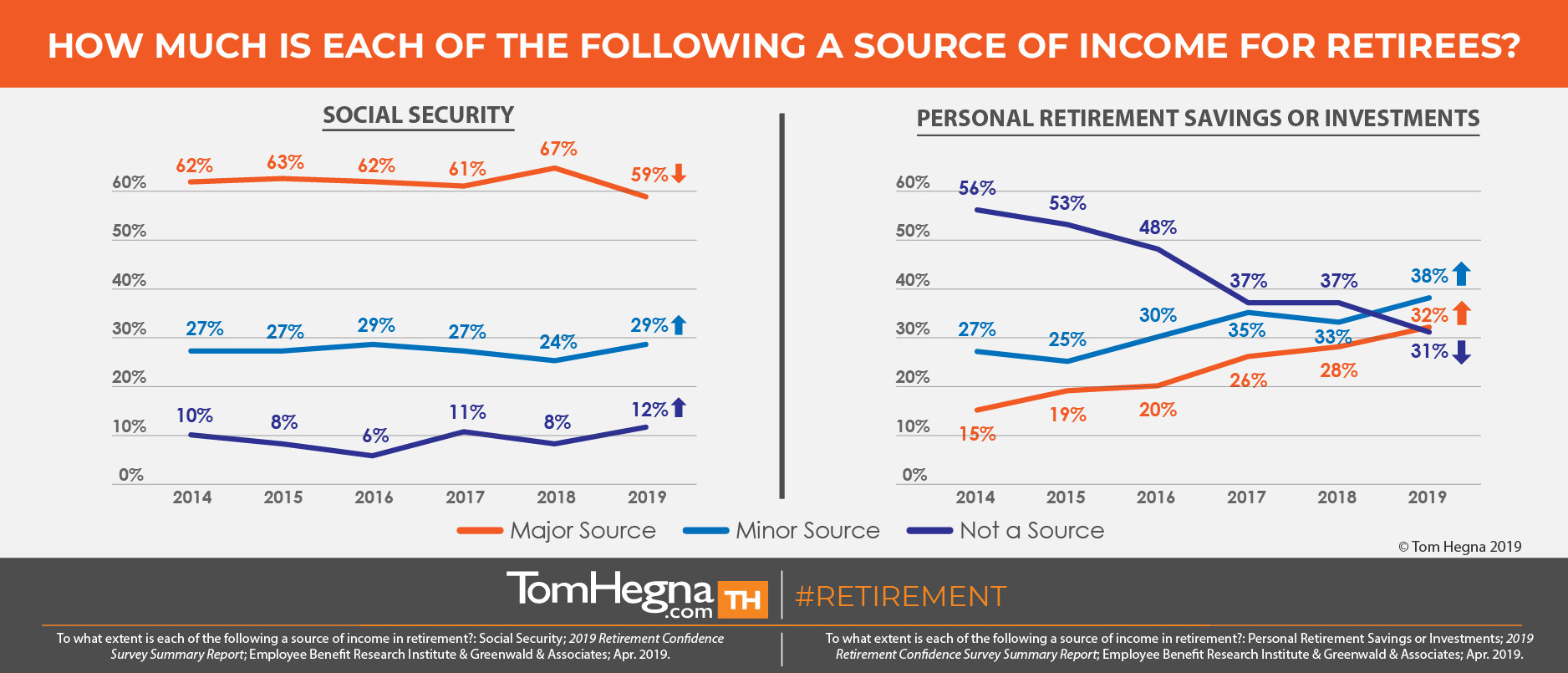

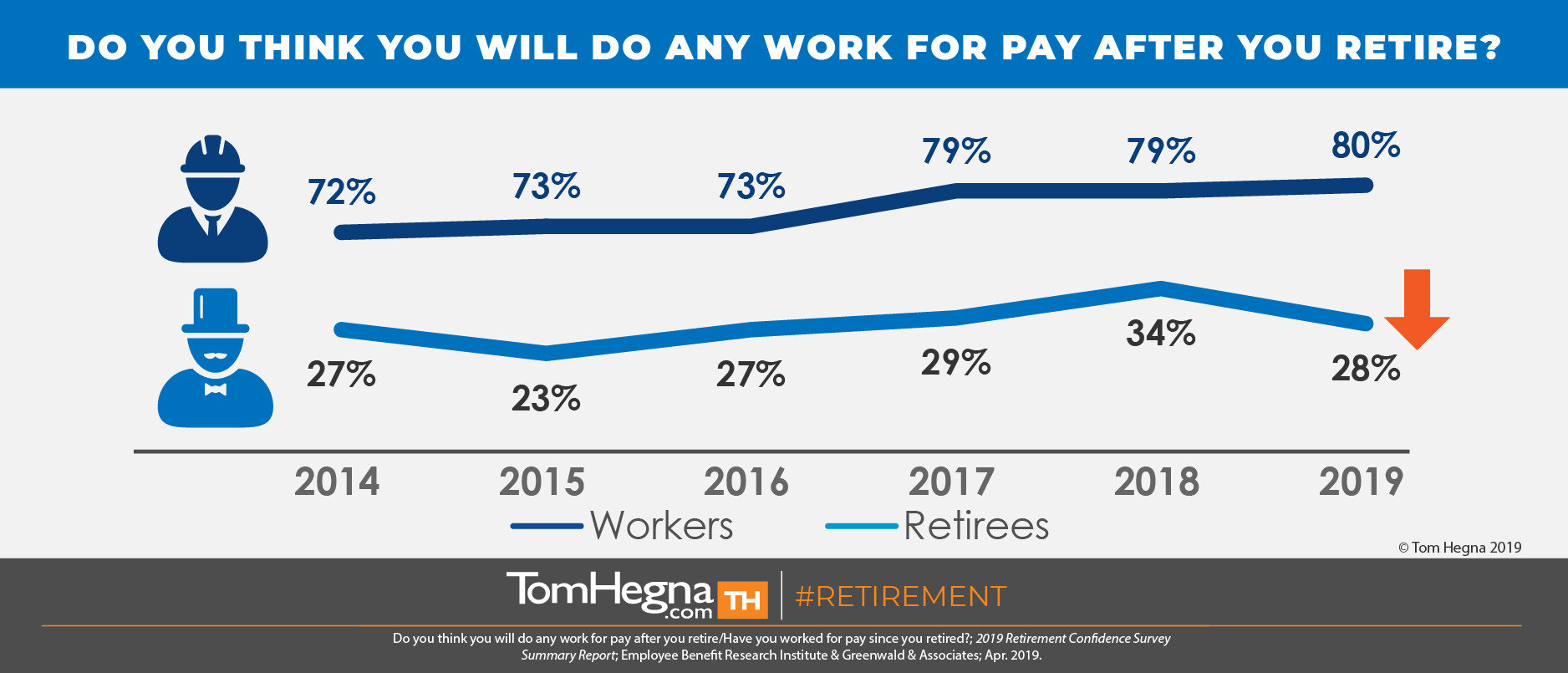

Em um artigo anterior, citei o Employee Benefit Research Institute (EBRI) Annual Retirement Confidence Survey (RCS). Eles investigam os trabalhadores actuais que se aproximam da reforma e os reformados recentes lado a lado, e a pesquisa de 2019 continua a mostrar uma mudança de paradigma. Os dados sugerem que os reformados confiam menos na Segurança Social, mas mais nas poupanças e investimentos pessoais. Além disso, “Três em cada quatro trabalhadores prevêem que as suas poupanças ou investimentos pessoais sejam uma fonte de rendimento na reforma” e, “Quatro em cada cinco trabalhadores prevêem trabalhar para receberem uma remuneração após a reforma”. Contudo, existem algumas falhas neste plano.

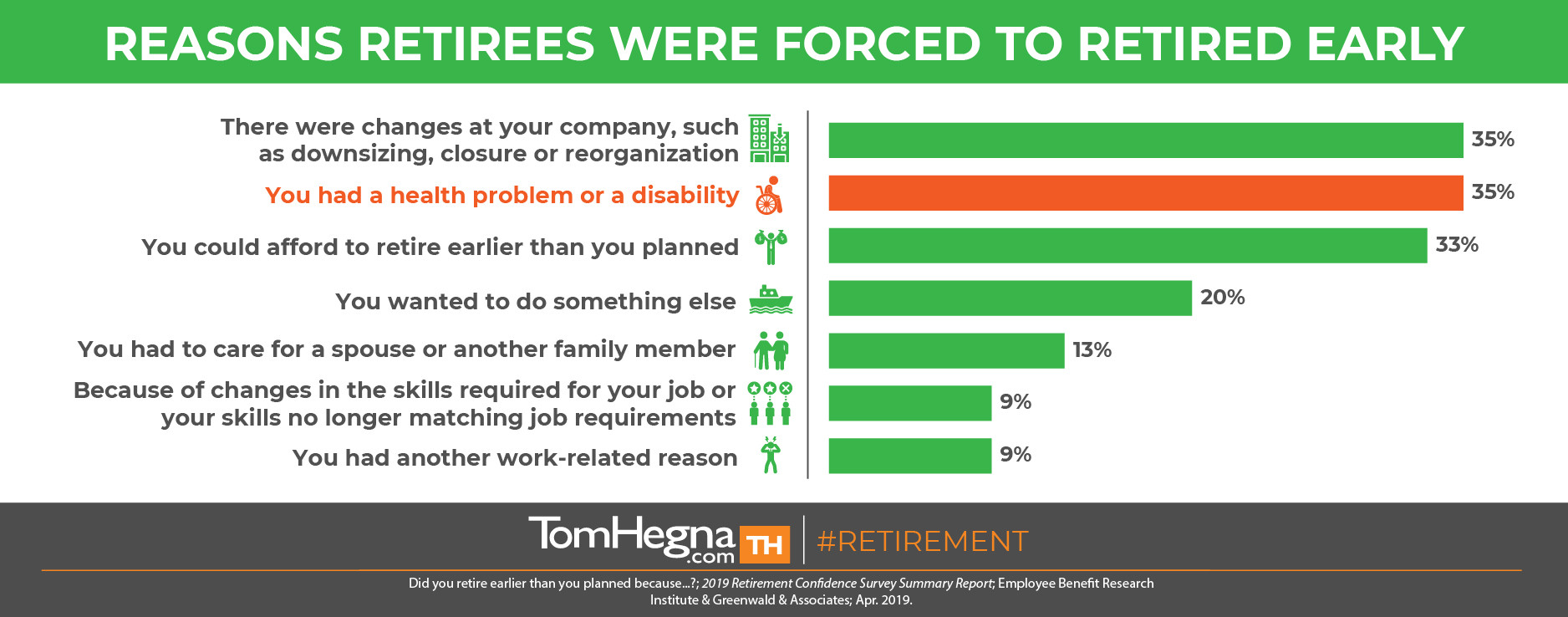

Apesar de um número significativo de trabalhadores actuais planearem “trabalhar por pagamento” na reforma, os reformados mostram o resultado real deste plano. Apenas três em cada dez aposentados realmente trabalharam por remuneração desde que se aposentaram. Além disso, quatro em cada dez reformados antes do previsto, e 35% fizeram-no devido a um problema de saúde ou incapacidade, o que foi provavelmente uma das principais razões para o seu plano de “trabalho remunerado” ter falhado. Foram relatados vários outros motivos para se reformarem mais cedo, mas isso só mostra a volatilidade de um plano de “trabalho até à morte”. Como pode alguém gozar a reforma sem saber que tem alguma estabilidade no seu plano? O planejamento da aposentadoria tem tudo a ver com gerenciar riscos, e qualquer plano que não inclua garantias será menor do que poderia, teria ou deveria ter sido!

>

Não estou dizendo que você não deve trabalhar na aposentadoria. Só estou a dizer que não deve ser a base para o seu plano. Comece seu plano desenvolvendo um orçamento para que você possa ver as despesas básicas que você precisará cobrir. Depois veja as fontes de renda garantida que você nunca poderá sobreviver, e use-as para cobrir essas despesas básicas. O resultado final é que trabalhar por salário não é um rendimento garantido vitalício. Não o use para cobrir as despesas básicas. Os empregos podem ser perdidos, os negócios podem fechar e todos nós nos tornamos mais propensos a lesões à medida que envelhecemos. Incluindo garantias é o que cria uma reforma sem preocupações para que você possa realmente DESFRUTAR! E lembre-se, só uma companhia de seguros pode fabricar créditos de mortalidade que o recompensam por viver mais tempo. Isso é como ser pago SEM ter que trabalhar! Um conselheiro chama estes créditos de “dinheiro de outras pessoas”. Ele diz: “Você não tem dinheiro suficiente para se aposentar agora, mas posso encontrar o dinheiro de outras pessoas…”

Vejo-o depois do trabalho,

Tom Hegna